中銀デジタル通貨の“ヒートアップ” 発火点はリブラ

世界の中央銀行の間で、中銀によるデジタル通貨(CDBC)巡る動きがヒートアップしてきました。1月21日には日銀や欧州中央銀行(ECB)など6つの中央銀行がデジタル通貨の発行を視野に新しい組織をつくると発表。CBDCの技術的な課題などについて国境をまたぎ、「ノウハウを踏み込んで共有する」(1月22日付日本経済新聞)といいます。なぜ、ここへきてこうした動きが加速、ヒートアップしているのか?今後は?現時点で考えるべきポイントをまとめてみました。

日銀を含む6つの中銀が新組織立ち上げに踏み切るうえで、最も意識しているのは中国の動向だと思われます。この新組織には中国の中央銀行、中国人民銀行は参加していません。しかし中国人民銀行は2014年から研究を本格化しており、すでに基本設計を終え、早ければ2020年中にも実証実験を本格化する予定です。中国は主要国の中銀の中で、最初にデジタル通貨を発行することになりそうなわけです。対立軸の一つ目は中国人民銀行vs各国中央銀行です。

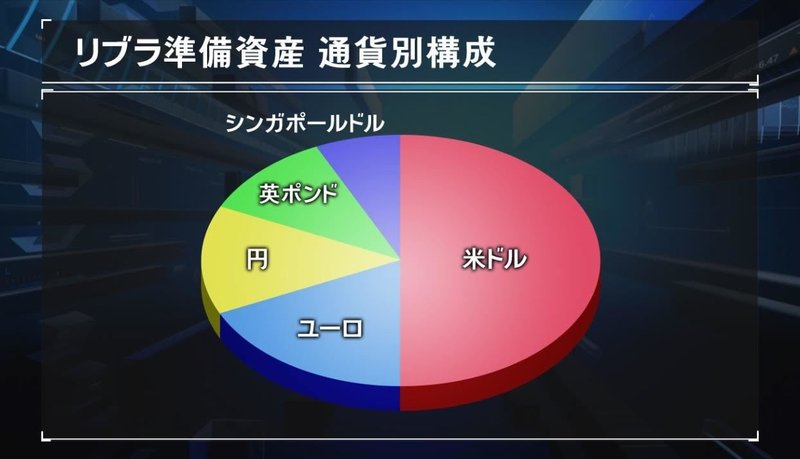

その中国の動きを加速させたとみられるのが、2019年6月にフェエイスブックが発行計画を公表したリブラです。リブラはそれ以前の仮想通貨(=暗号資産)であるビットコインなどと大きく異なる特徴があります。決済手段としての利用のみを意図しており、価格の安定性に最大限配慮すること、価値の裏付けは主要国法定通貨や短期国債など安全資産のバスケットであること、中央管理者であるリブラ協会を持つ――などです。なぜリブラが中国を刺激したのか?リブラ構想の裏付けとなる準備資産(あくまで構想段階ですが)中国人民元が入っていない点は大きかったと思われます。米国と覇権争いをしている中国にとっては、リブラは通貨覇権を脅かす存在と映ったでしょう。一方、リブラ協会としては、米国のFRBなどを刺激しないよう、かつさまざまな個人情報保護などにも配慮することで、リブラの発行を円滑に進めたいと考えたようです。対立軸の第2は中国人民銀行vsリブラです。

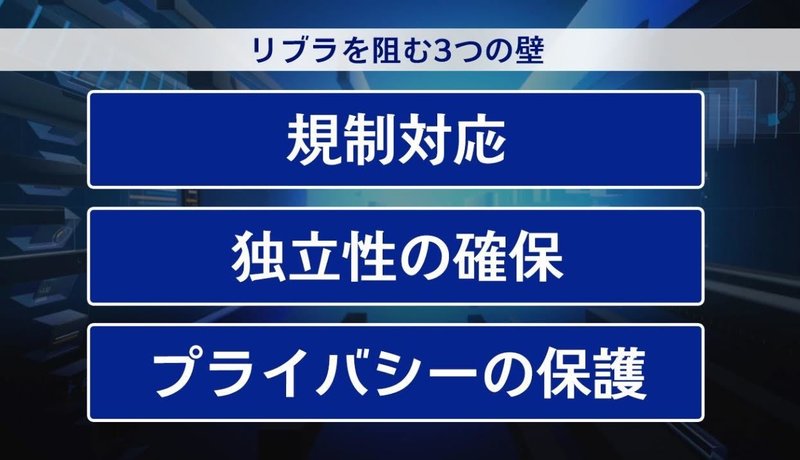

しかし、話は簡単ではありません。リブラ構想に関しては米国FRBを含め、各国の中央銀行や金融政策当局の間で猛烈な警戒感が広がったのです。正直言って私は当初、こうした中央銀行の警戒感が「やや感情的なのでは?」と感じていました。27億人のユーザーを有するフェイスブックが事実上主体となってデジタル通貨が流通すれば、各国の通貨主権、金融政策の影響力にも大きな影響がある可能性がある。そうしたことを警戒して新しい技術の芽を潰しにかかっているのでは?と見えたのです。ただ、その後の議論をみたり、専門家の意見を聞いていると必ずしも感情的とばかりは言えない。どう規制するのか、独立性を確保できるのか、あるいはプライバシーの問題など、リブラ構想に様々な課題があることは明らかです。昨年10月の20カ国・地域(G20)会合などを受け、さまざまな議論の中で、フェイスブックのマーク・ザッカーバーグCEOが「当局の懸念が解消するまではリブラを発行しない」ことを議会で証言するに至りました。強引には進めない――。しかし野村総合研究所の木内登英さんは、これを「どんな障害を乗り越えてでもリブラを発行するという意思表示だ」ととらえます。対立軸の第3は各国中央銀行vsリブラ。いずれにしてもリブラ構想がデジタル通貨構想、中央銀行デジタル通貨に関する議論について「ステージを一段上げた」(金融関係者)のは間違いないようです。

米国の動きは微妙です。フェイスブック、リブラ協会はあくまで民間主導の動きで、トランプ大統領、ムニューシン財務長官などは警戒的な姿勢を続けています。対立軸第4が今のところ米国政府・金融当局vsリブラと言えるかもしれません。そもそも、基軸通貨ドルを持つ米国にとって、現状が最も望ましいのでしょう。しかし、中国人民銀行の動きが本格化してきたらどうでしょうか? 対抗上、一転して「リブラ構想を使う」可能性はないとは言えません。そもそもリブラが謳いあげる金融包摂(ファイナンシャル・インクルージョン)、現在の金融制度が行き届かない人々にも金融サービスを届けるという考え方には、あらがえない面があるのも事実です。

日本はどうするのでしょう?キャッシュレス化がなかなか進まず、また金融政策の行き詰まりも指摘される中で、デジタル通貨や中央銀行デジタル通貨には大きな可能性があると思います。この可能性をいたずらに潰してはいけない。と、いいますか、何かあらがえない大きな流れの中にあるようにも感じます。ひょっとしたら、たかだか10年後には、私たちの金融を巡る常識はまったく違うものになっているかもしれません。

この記事が気に入ったらサポートをしてみませんか?