投資するなら“同じ船”に乗れる会社--日本と世界、“給料のもらい方”に本質的な違い

11月26日(木)日経CNBC、朝エクスプレス「マーケット・レーダー」では、インベスコ・アセット・マネジメント、グローバル資産形成研究所・所長の加藤航介さんをゲストに迎え「投資するなら“同じ船”に乗れる会社」というテーマでお話を聞きました。結論を先取りしてしまうと「日本と先進国企業では給料のもらい方に本質的な違いがあり、投資家と経営者が同じ船に乗っている状態になっていない」ということになります。今まであまり議論されてこなかった気がする大事な論点だと思います。要点を振り返ってみます。

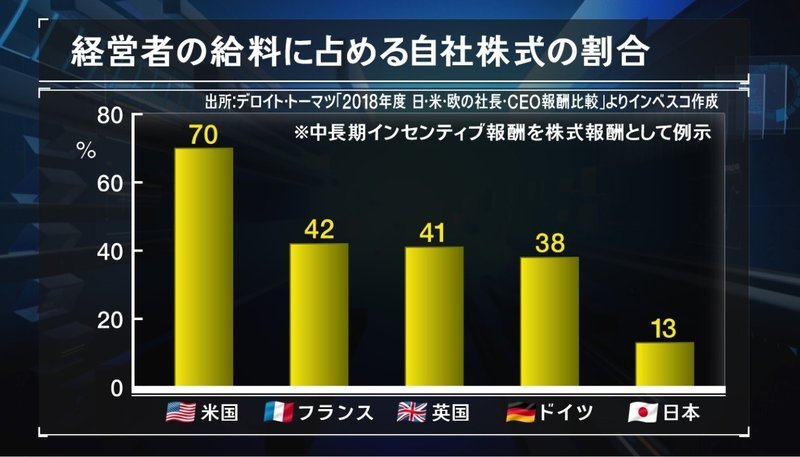

“同じ船”に乗っていないことを端的に示すデータがこちらです。日米欧の経営者、社長、CEOについて「経営者の給料に占める自社株式の割合」を比較したものです。正直言ってこういう観点で物事を見たことがなかったので驚きました。米国では70%を自社株式でもらっている(ざっくり言えば残りの30%を現金でもらう)のに比べて日本では13%。欧州主要国と比べても段違いに低く、どうも「日本だけが先進国企業の中では特殊な状態になっている」(加藤さん)ということなのです。

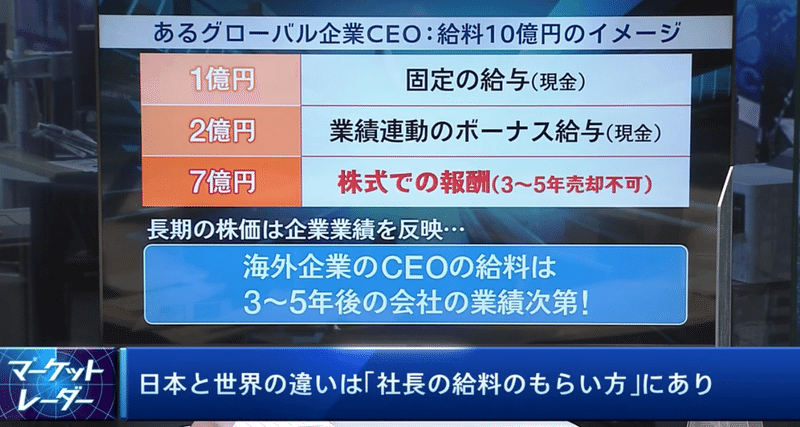

“同じ船”の意味合いをもう少し分かりやすくするために、加藤さんにあるグローバル企業のCEOの給料10億円のもらいかたのイメージを紹介してもらいました。

さきほどのデータのように全体で10億円だとすると70%は自社株式でもらいます。しかも多くの場合、この株式は3年から5年間は売却ができないような制限がかけられています。長期的にみれば株価は企業業績を反映した水準に収れんするとすれば、海外企業のCEOは3~5年後の企業の業績を向上させ、株価を上げる方向にインセンティブが働くはずです。繰り返しますが経営者の給料に占める自社株式の割合は米国では70%。日本では13%。例えばあなたは、投資家としてどちらの企業に投資したいと考えるでしょうか――。

給料のもらい方や、大企業のCEOが一体いくらもらうのが適切なのか――といった観点には確かに国ごとの社会通念、社会規範、あるいは文化みたいなものがあるようには思います。日本企業の経営者は概ねまじめで、どこまでも“自分の”利益を極大化しようという欲は、米国などの企業トップに比べて小さいかもしれません。これ自体は悪いことではないのかもしれませんが、株式市場の仕組み、トップを動機づけるインセンティブという観点では、きれいごとでは済まされないところがあるように感じます。

日本企業のガバナンスはここ数年、コーポレートガバナンスコード、スチュワードシップコードなどの進展により、飛躍的に改善してきたと思います。社外取締役や女性取締役の登用に加えて、トップを選ぶ仕組み自体も指名委員会などを活用する企業が増えてきました。しかし、ガバナンスは、基本的には経営者の規律付けや規範に外れていないかなどを監視、モニタリングする仕組みです。モニタリングする先の動機付け、その中でも最も基本的なものの一つである「給料のもらい方の仕組み」がこれだけ違っては、モニタリングの効果も限定的ということかもしれません。「より本質的なのは給料のもらい方」(加藤さん)ではないでしょうか。

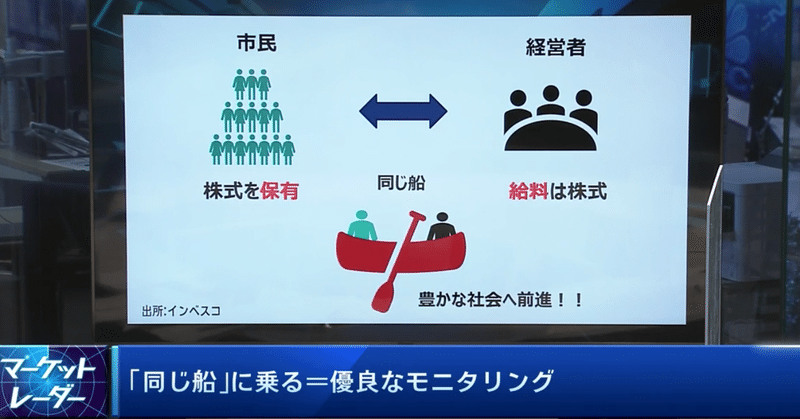

私たち市民、幅広い投資家が投資をして、企業経営者をモニタリングする。同じ船に乗る。そうした仕組みを成熟させることで社会はより豊かになっていくのだと思います。

米国企業の成長力に目を見張り、その技術的なイノベーションや圧倒的な株価上昇には目を奪われますが、その背景にはこのような動機付けの仕組みがあることもよく考えるべきことだと思います。

逆に考えれば、日本企業の可能性ということかもしれません。勤勉な国民性、高い教育水準、丁寧な仕事っぷりをもっと生かすべく、モニタリングと動機付け、例えば給料のもらい方といった仕組みを変えていけることができれば、あまりにも割安に放置されてきた日本株の評価が変わるのかもしれません。

この記事が気に入ったらサポートをしてみませんか?