2023/01/05(木)=日経平均、昨日の下げの自律反発っぽい動きでそれほど強さは感じない

RT @smbcnikko_jp: 1月4日の日本株市場です。 pic.twitter.com/pTt4uWXQmI

posted at 01:33:58

今起きた。風景が変わっていた。今、両建てのロング分の含み損がほぼなくなり、ショート分の含み益が半減。まだ高値追ってるから、もう少し様子見る。 #日経225先物 #日経平均

posted at 01:41:33

◆日本株3指数日足・記録用/2023/01/04(水)15:15現在(1画面)

左上:日経平均(日足)25,716.86 (-1.45%)

右上:TOPIX(日足)1,868.15 (-1.25%)

右下:マザーズ(日足)712.42 (-2.46%)

左下:日経225先物ミニ3月(日足)

#日経225先物 #投資 #TradingView pic.twitter.com/C6CrD5K9gP

posted at 01:50:25

◆日経225先物ミニ中心限月・記録用/2023/01/04(水)15:15現在(4画面) 順に

①日経225先物ミニ(月足)

②日経225先物ミニ(日足)

③日経225先物ミニ(1時間足)

④日経225先物ミニ(1分足)08:45-15:15現在までのデイセッション分

#日経225先物 #投資 #TradingView pic.twitter.com/zIMjfhqXwL

posted at 01:57:13

◆東京株式市場・大引け(ロイター)記録用/2023/01/04(水)15:46配信分(遅延分) Read: twitlonger.com/show/n_1ss7g5p

◎東京株式市場・大引け=反落、米株安や円高を嫌気、9ヶ月半ぶり安値

[東京 4日 ロイター] - 2023年最初の取引となった東京株式市場で日経平均は、前営業日比377円64銭安の2万5716円86銭と、反落して取引を終えた。終値ベースでは22年3月以来9カ月半ぶり安値となった。前日の米株安が嫌気されたほか、為替が昨年末に比べ円高方向に振れて幅広い銘柄が売られた。下げ幅は一時、前営業日比で400円を超え「ご祝儀」相場とはならなかった。

日経平均は約260円安で寄り付いた後も下げを拡大し、一時約432円安の2万5661円89銭に下落した。前日の米国市場で米アップル<AAPL.O>などのハイテク株が売られ、東京市場でも値がさの半導体関連や電子部品が軟調となり、指数の重しになった。

ドル/円は前日に一時129円台をつけ、昨年末から円高方向に振れたことが輸出関連株の売りを誘った。市場では、日銀が金融緩和政策をさらに修正するのではないかとの思惑から、円の先高観が意識された。

一方、利ざや改善期待で銀行など金融株は堅調に推移。日銀の12月会合での政策修正後の堅調な地合いが続いた。三菱UFJフィナンシャル・グループ<8306.T>など主要3行は昨年来高値をつけた。

昨年末の悪いムードを引きずり、大発会での仕切り直しとはならなかった。米国で12月連邦公開市場委員会(FOMC、13─14日開催分)議事要旨が公表されるほか、12月ISM製造業景気指数の発表を控えた警戒感も重しになった。

年末年始の需給要因に加え、日米の金融政策への思惑がくすぶり「例年の大発会より激しく動いた」(りそなアセットマネジメントの戸田浩司ファンドマネージャー)と受け止められた。きょうの弱い地合いが短期的か、今年の方向感を示すかは判断しにくいとして「来週の前半辺りまで見極めたい投資家は多いのではないか」(戸田氏)との声が聞かれた。

TOPIXは1.25%安の1868.15ポイント、東証プライム市場指数は前営業日比1.24%安の961.23ポイントで取引を終了した。プライム市場の売買代金は2兆7628億7400万円だった。東証33業種では、値上がりは銀行業や保険業、証券業など3業種で、値下がりは海運業や鉱業、医薬品など30業種だった。

アドバンテスト<6857.T>や三菱自動車工業<7211.T>が大幅安だったほか、商船三井<9104.T>も売られた。一方、みずほFG<8411.T>やT&D HLDG<8795.T>が大幅高となり、昨年来高値を更新。電気自動車(EV)向け充電器の規制緩和の思惑で東光高岳<6617.T>は大幅高となった。

東証プライム市場の騰落数は、値上がりが213銘柄(11%)、値下がりは1584銘柄(86%)、変わらずは41銘柄(2%)だった。

終値 前日比 寄り付き 安値/高値

日経平均 25716.86 -377.64 25834.93 25,661.89─25,840.68

TOPIX 1868.15 -23.56 1879.19 1,862.27─1,879.51

プライム指数 961.23 -12.10 966.55 958.19─966.55

スタンダード指数 986.17 -9.18 994.69 986.17─994.69

グロース指数 904.99 -22.88 922.69 904.80─922.83

東証出来高(万株) 124487 東証売買代金(億円) 27628.74

posted at 02:02:41

◆マーケットアイ・株式(ロイター)記録用/2023/01/04(水)16:10配信分(遅延分) Read: twitlonger.com/show/n_1ss7g5r

◎〔マーケットアイ〕株式:日経平均、日足は「小陰線」、25日線から下方乖離を拡大

[東京 4日 ロイター] -

<15:53> 日経平均・日足は「小陰線」、25日線から下方乖離を拡大

日経平均・日足は「小陰線」となった。終値は2万5716円86銭で、終値ベースで9カ月半ぶりの安値。昨年3月9日安値2万4681円74銭と10月3日安値2万5621円96銭を結ぶトレンドラインを明確に割り込み、10月安値や心理的節目2万5500円が視野に入る。一方、25日移動平均線(2万7217円48銭=4日)からの下方乖離率を5.51%に拡大。売られ過ぎへの意識から、短期的なリバウンドへの思惑も誘いそうだ。

<15:10> 新興株はマザーズが反落、値動き軽い銘柄の物色も

新興株式市場は、マザーズ総合は2.46%安の712.42ポイントと、反落した。東証グロース市場指数は前営業日比2.47%安の904.99ポイントだった。

前日の米国市場でハイテク株安となり、投資家心理が悪化した。一方、「値動きの軽い銘柄で値幅取りねらいの物色もみられた」(国内証券のストラテジスト)との声が聞かれた。

ジーエヌアイグループ<2160.T>やフリー<4478.T>が大幅安だったほか、ビジョナル<4194.T>も売られた。一方、ライフネット生命保険<7157.T>やENECHANGE<4169.T>が大幅高。ELEMENTS<5246.T>はストップ高をつけた。

<13:30> 後場の日経平均は下げ渋り、中国株の底堅い動きが支え

後場の日経平均は前引け時点より下げ幅を小幅ながら縮小し、前営業日比約340円安の2万5700円台後半で推移している。市場では、「上値は重いが、上海株が小幅ながら上昇していることが日本株の下支えとなっている」(国内証券のストラテジスト)との声が聞かれた。

円高が重しとなり、引き続き自動車など輸出関連株が幅広く売られている。個別では、三菱自動車工業<7211.T>が一時6.8%安と大幅安になっているのが目立つ。このほか、後場に入って銀行株は上げ幅を縮小し、海運株は下げ幅を拡大している。

<11:40> 東証大発会、前場は一時400円超下落 米ハイテク株安や円高が重

し

2023年最初の取引を迎えた4日の東京株式市場で、日経平均は前営業日比369円84銭安の2万5724円66銭と反落して前場を終えた。同じく今年最初の取引となった前日の米国市場で主要3指数が下落した流れを受け、幅広い銘柄が売られた。日経平均の下げ幅は一時、前営業日比で400円を超えるなど軟調な値動きが続いた。

前日の米国市場では特に米アップル<AAPL.O>などのハイテク銘柄が売られ、東京市場でも半導体関連や電子部品が軟調、日経平均は約260円安で寄り付いた。前日に一時1ドル=129円台をつけた為替の円高/ドル安も、輸出関連株の売りを誘って重しとなった。一方、日銀が金融緩和政策を修正するのではないかとの思惑から、利ざや改善期待で銀行株は堅調に推移した。

市場では「円先高観が意識されていて、銀行や保険以外は全面安。上値が重いので、後場にかけては、もう一段下げる展開も想定される」(SBI証券の浅井一郎投資情報部次長)との声が聞かれた。為替が再び130円を割るようであれば、きょうの日経平均は2万5600円まで下げる可能性もあるという。

TOPIXは1.02%安の1872.43ポイントで午前の取引を終了した。東証プライム市場の売買代金は1兆4706億5300万円だった。東証33業種では、銀行や保険業、証券業以外の30業種は値下がりした。

個別では、指数寄与度の大きいファーストリテイリング<9983.T>が軟調に推移し、指数を57円押し下げた。東京エレクトロン<8035.T>やアドバンテスト<6857.T>など、値がさの半導体株の下落も重しとなった。

堅調な銀行株は三菱UFJフィナンシャル・グループ<8306.T>が4.4%高、千葉興業銀行<8337.T>が4.4%高と、東証プライム市場の値上がり率ランキング上位に入った。

東証プライム市場の騰落数は、値上がりが269銘柄(14%)、値下がりは152

3銘柄(82%)、変わらずは46銘柄(2%)だった。

<10:10> 軟調、一時400円超安 値がさの半導体株安が重し

日経平均は、前営業日比で380円ほど安い2万5700円台前半で推移している。一時400円超安に下落した。値がさの半導体株が軟調なことに加え、年末と比べ為替が円高に振れているため、輸出関連への売りが目立つ。

市場関係者は「米国の主要3指数が下げたことに加え、円高/ドル安が進行していることが相場の重しとなっている」(国内証券のストラテジスト)と話した。指数寄与度の高いファーストリテイリング<9983.T>の下落は、日経平均を45円程度、下押ししている。

一方、日銀による金融政策の追加修正への思惑から銀行関連は堅調に推移。三菱UFJフィナンシャル・グループ<8306.T>は約2.8%高としっかりで、東京プライム市場の値上がり率ランキングに入っている。

<09:10> 日経平均は反落スタート、米景気懸念や円高が重し

寄り付きの東京株式市場で日経平均は、前営業日比259円57銭安の2万5834円93銭と、反落してスタートした。前日の米国市場で米国や中国の景気懸念から株安となったことを嫌気する動きが先行した。

米ハイテク株安を受けてグロース(成長)株に軟調な銘柄が目立つ。昨年末に比べ為替が円高に振れており、輸出関連株の重しになっている。セクター別の値上がりは銀行株のみ。

主力株はトヨタ自動車<7203.T>が軟調、ソニーグループ<6758.T>は小高い。半導体関連は東京エレクトロン<8035.T>が軟調。指数寄与度の高いファーストリテイリング<9983.T>はさえない。ソフトバンクグループ<9984.T>は軟調となっている。三菱UFJフィナンシャル・グループ<8306.T>はしっかり。

<08:26> 寄り前の板状況、コムシスHLDGが買い優勢 横浜ゴムは売り優

勢

東証プライム市場の寄り前の板状況では、買い優勢と売り優勢のそれぞれ上位銘柄群は以下の通り。

買い優勢

銘柄名 騰落 MID 買気 売気 終値

率 気配 配 配

1 コムシスHLDG <1721.T> 22% 2,81 2,81 2,81 2,31

5 5 5 5

2 ニッコンHLDG <9072.T> 21% 2,85 2,85 2,85 2,35

2 2 2 2

3 オカムラ <7994.T> 21% 1,72 1,72 1,72 1,42

3 3 3 3

4 TKC <9746.T> 19% 4,30 4,30 4,30 3,60

5 5 5 5

5 プレス工業 <7246.T> 19% 501 500 501 422

6 飯田グループHLDG <3291.T> 11% 2,22 2,22 2,22 2,00

1 0 1 1

7 セーレン <3569.T> 10% 2,68 2,68 2,68 2,43

0 0 0 1

8 ソラスト <6197.T> 9% 789 788 789 724

9 丸全昭和運輸 <9068.T> 9% 3,30 3,30 3,30 3,03

5 5 5 5

10 荏原実業 <6328.T> 9% 2,39 2,39 2,39 2,20

7 7 7 4

売り優勢

銘柄名 騰落 MID 買気 売気 終値

率 気配 配 配

1 横浜ゴム <5101.T> -24% 1,56 1,56 1,56 2,05

5 5 5 8

2 ジャムコ <7408.T> -16% 1,15 1,15 1,15 1,37

2 1 2 1

3 スタンレー電気 <6923.T> -14% 2,16 2,16 2,16 2,52

7 7 7 9

4 栗田工業 <6370.T> -13% 4,76 4,76 4,77 5,46

8 5 0 0

5 プロトコーポレーション <4298. -11% 1,10 1,10 1,10 1,23

T> 4 3 4 9

6 フジテック <6406.T> -10% 2,70 2,70 2,70 2,99

3 2 3 7

7 ネクソン <3659.T> -10% 2,68 2,68 2,68 2,96

1 0 1 2

8 セイコーグループ <8050.T> -10% 2,81 2,81 2,81 3,10

0 0 0 5

9 G―7HLDG <7508.T> -9% 1,49 1,49 1,49 1,65

7 7 7 4

10 山九 <9065.T> -9% 4,39 4,39 4,39 4,83

0 0 0 0

posted at 02:09:20

◆東京マーケット・サマリー・最終版(ロイター)記録用/2023/01/04(水)18:28配信分(遅延分) Read: twitlonger.com/show/n_1ss7g5t

◎東京マーケット・サマリー・最終(4日)

■レートは終値(前日比または前週末比)、安値─高値

<外為市場>

ドル/円<JPY=> ユーロ/ドル<EUR=> ユーロ/円

<EURJPY=>

午後5時現在 130.24/26 1.0594/98 137.96/00

NY午後5時 131.00/03 1.0546/50 138.18/22

午後5時のドル/円は、ニューヨーク市場午後5時時点に比べてドル安/円高の130円前半。全般は売買が交錯したが、アジア株の切り返しがリスク回避的なドル高圧力をやや後退させる形となった。

レポート全文: [JPY/J]

<株式市場>

終値 前日比 寄り付き 安値/高値

日経平均 25716.86 -377.64 25834.93 25,661.89─25,840.68

TOPIX 1868.15 -23.56 1879.19 1,862.27─1,879.51

プライム指数 961.23 -12.10 966.55 958.19─966.55

スタンダード指数 986.17 -9.18 994.69 986.17─994.69

グロース指数 904.99 -22.88 922.69 904.80─922.83

東証出来高(万株) 124487 東証売買代金(億円) 27628.74

2023年最初の取引となった東京株式市場で日経平均は、前営業日比377円64銭安の2万5716円86銭と、反落して取引を終えた。終値ベースでは22年3月以来9カ月半ぶり安値となった。前日の米株安が嫌気されたほか、為替が昨年末に比べ円高方向に振れて幅広い銘柄が売られた。下げ幅は一時、前営業日比で400円を超え「ご祝儀」相場とはならなかった。

東証プライム市場の騰落数は、値上がりが213銘柄(11%)、値下がりは1584銘柄(86%)、変わらずは41銘柄(2%)だった。

レポート全文: [.TJ]

<短期金融市場>

無担保コール翌日物金利(速報ベース) -0.038%

ユーロ円金先(23年3月限) ───

3カ月物TB ───

無担保コール翌日物の加重平均レートは前営業日(マイナス0.022%)を下回る見通し。

「大手銀行の調達が鈍かった。前年末の5日積みでしっかり調達できたようだ」(国内金融機関)という。ユーロ円3カ月金利先物は閑散。

レポート全文: [JP/BJ]

<円債市場>

国債先物・23年3月限 145.41 (-0.05)

安値─高値 145.26─145.53

10年長期金利(日本相互証券引け値) 0.455% (+0.045)

安値─高値 0.460─0.420%

新年初めの国債先物中心限月3月限は前営業日比5銭安の145円41銭と、前年から7営業日続落して取引を終えた。10年最長期国債利回り(長期金利)の引け値は、前営業日比4.5bp上昇の0.455%。

レポート全文: [JP/BJ]

<スワップ市場> 18時16分現在の気配

2年物 0.37─0.27

3年物 0.50─0.40

4年物 0.60─0.50

5年物 0.69─0.59

7年物 0.84─0.74

10年物 1.00─0.90

posted at 02:13:55

◆株価指数先物・引け後コメント(株探ニュース)記録用/2023/01/04(水)18:30配信分(遅延分) Read: twitlonger.com/show/n_1ss7g5v

◎株価指数先物・引け後コメント=10月安値とのW底形成にしたいしつつ25500円~26000円のレンジを想定

大阪3月限

日経225先物 25610 -380 (-1.46%)

TOPIX先物 1861.0 -25.0 (-1.32)

日経225先物(3月限)は前日比380円安の2万5610円で取引を終了。寄り付きは2万5740円とシカゴ日経平均先物清算値(2万5780円)にサヤ寄せする格好で、売り先行で始まった。現物の寄り付き直前に2万5840円まで下げ幅を縮めたが、その直後に2万5630円まで売られた。売り一巡後は2万5680円~2万5780円辺りの狭いレンジで推移。取引終盤にかけては持ち高調整の売りが優勢となり、2万5610円と本日の安値で取引を終えた。

日経225先物は米国市場の下落を引き継ぐ形から売り先行で始まり、売り一巡後は2万5700円近辺でこう着。ただし、為替市場では円相場が1ドル=130円半ばで推移し、日銀の政策修正への思惑から円高に振れていることが相場の重荷となった。指数インパクトの大きい値がさハイテク株などの弱い値動きが日経平均を押し下げた反面、金融セクターが買われたためTOPIX型優位の動きだった。

NT倍率は先物中心限月で13.76倍に低下した。前場には一時13.72倍まで下げる場面も見られたが、ヘッジを考慮した短期的なスプレッド狙いのトレードといったところであろう。積極的には仕掛けづらく、基本的にはNTショートに向かわせやすいトレンド形成である。そのため、リバウンド局面では、その後の低下を想定したNTショートのポジションを短期的には組成する動きもみられそうだ。

なお、4日の米国では12月のISM製造業景況指数、昨年12月に開催した米連邦公開市場委員会(FOMC)の議事要旨が発表される。発表を受けた米国市場の動向に振らされることになろうが、米国市場で底堅い値動きを見せたとしても、円高基調が強まる局面ではリスク回避に向かいやすいだろう。

目先は昨年10月安値とのダブルボトム形成を期待しつつ、オプション権利行使価格の2万5500円~2万6000円のレンジを想定。早期に2万6000円を回復できないと、徐々にレンジを切り下げてくる可能性がありそうだ。なお、ボリンジャーバンドの-2σに沿った調整を見せているが、-2σは2万5360円辺りまで切り下がってきている。

手口面では、日経225先物はゴールドマンが1360枚、野村が920枚程度の売り越しに対して、ドイツが1090枚、ソジェンが820枚、三菱UFJが760枚程度の買い越しだった。TOPIX先物はゴールドマンが6680枚、BofAが1000枚、モルガンSが670枚程度の売り越しに対して、JPモルガンが3620枚、ソジェンが1830枚、BNPパリバが1670枚程度の買い越しだった。

posted at 02:17:09

◆海外ヘッドライン一覧(ロイター)記録用/2023/01/04(水)21:05配信分(遅延分) Read: twitlonger.com/show/n_1ss7g60

[4日 ロイター] -

◎海外ヘッドライン一覧

> 中国、電力会社など4社に豪州産石炭の輸入再開を許可=関係筋[nL6N33P06V]

> 中国、「システム上重要な」不動産業者に支援検討=通信社[nL6N33P06P]

> 英住宅ローン承認が11月減少、カード借り入れは拡大=中銀[nZRN005QV9]

> ユーロ圏総合PMI、12月49.3に上方改定 物価圧力緩和[nL6N33P063]

> 独サービスPMI、12月改定は49.2 7月以来の高水準で縮小緩和[nL6N33P05W]

> 仏サービスPMI、12月改定値は49.5 インフレが需要を圧迫[nL6N33P067]

> イタリアのサービスPMI、12月49.9に改善 需要拡大に転じる[nL6N33P06D]

> ミャンマー軍事政権、独立記念日で7000人恩赦 政治犯含むか不明[nL6N33P05H]

> 〔アングル〕ドル高終えん、債券と新興市場は復活 23年市場予測[nL4N33P0OL]

> 〔アングル〕米ITの大リストラ、最先端ベンチャーへの資金流入を起動[nL4N33P0GY]

> 〔BREAKINGVIEWS〕シンガポール住宅市場好調、世界の例外的存在に[nL4N33P0PG]

> 〔ロイター調査〕23年の原油価格は小幅上昇か、世界経済見通し悪化などが重しに[nL4N33P00W]

> 韓国大統領、軍事合意の停止検討へ 北朝鮮が再び領空侵犯なら[nL4N33P0NU]

> 仏インフレ率、12月は予想外に低下 エネ価格の上昇鈍化[nL6N33P05A]

> インドのサービスPMI、12月58.5で6カ月ぶり高水準 需要堅調[nL6N33P04M]

> 銀行預金、23年半ばには60%をリラ建てに トルコ中銀が目標[nL6N33P050]

> 米投資適格債市場、新規発行相次ぐ 環境悪化前に調達の動き[nL4N33P0SL]

> 「中国は最終的にはコロナに勝利」、共産党機関紙が国民鼓舞[nL6N33P039]

> 韓国到着の中国人、コロナ陽性判明後に行方不明 当局が追跡[nL6N33P03E]

> MEDIA-中国、オーストラリア産石炭の禁輸緩和を検討=ブルームバーグ[nL4N33P10S]

> BUZZ-南アランド上昇、FOMC議事要旨が焦点に [nL4N33P125]

> BUZZ-外株:中国不動産開発会社が上昇、好調な販売と支援策巡る期待で[nL4N33P0QK]

> 台湾、一人当たり現金200米ドル給付へ 「成長の果実を共有」[nL6N33P049]

> ドイツ輸入物価、前年比+14.5% 予想下回る[nL6N33P04P]

> イタリア製造業PMI、12月は48.5 6カ月連続50割れ [nL4N33P0U6]

> インド製造業PMI、12月は57.8 2年強ぶり高水準 [nL6N33P03D]

> メキシコ製造業PMI、12月は4カ月連続で50超え 新規受注など改善[nL4N33P0W9]

> 韓国外貨準備高、12月は4231.6億ドル 2年超ぶりの大幅増[nL4N33P0YC]

> イスラエル中銀、0.50%利上げ 新政権に財政規律求める[nL4N33P0VS]

> ブラジルのアダジ新財務相、議会との財政協議を4月末開始へ[nL4N33P0TJ]

> スペインのフェロビアル、米MSからデータセンター建設受注[nL4N33P0SW]

> マイクロソフトのゲーム大手買収、「実質的な」和解協議進まず[nL4N33P0PW]

> 米サウスウェスト航空、欠航便払い戻さずと旅客が提訴[nL4N33P0S0]

> 米ケンタッキー州、化石燃料「ボイコット」の金融機関に警告[nL4N33P0RL]

> 米D・E・ショー旗艦ファンド、昨年のリターンは24.7%[nL4N33P0QO]

> 日米首脳、13日にホワイトハウスで会談 北朝鮮や安保戦略など協議[nL4N33P0KL]

> 米下院議長選、100年ぶり再投票も選出できず 多数派・共和党に亀裂[nL4N33P016]

> 米ベーカー・ヒューズ、マレーシア国営ペトロナスにCO2圧縮装置提供へ[nL4N33P0KO]

> バイトダンス、中国で従業員数百人を解雇=香港紙報道[nL4N33P0KF]

> ツイッター、政治広告拡大 収入増へ方針転換か [nL4N33P0DE]

> 韓国製造業PMI、12月は6カ月連続50割れ 需要低迷とストで[nL4N33P0HO]

> ウクライナ東部のロシア兵死者89人、携帯電話使用が主因=ロ国防省[nL4N33P052]

> 原油先物は横ばい、FOMC議事要旨待ち [nL6N33P01G]

> 米国務長官がブラジル新外相と電話会談、ルラ氏訪米など協議[nL4N33P0F6]

> 印政府、マリオンの咳止め生産停止 ウズベクで子ども19人死亡[nL4N33P0E1]

> インドネシア22年財政赤字、GDP比2.38% 予測下回る[nL4N33P0AT]

> ブラジル貿易黒字、22年は過去最高の623億ドル [nL4N33P0A3]

> 中国恒大、本社ビル売却入札が再び不調[nL4N33P09R]

> 訂正-韓国の現代自と起亜、23年の世界販売は約10%増を見込む[nL4N33P07V]

> 中国、証券会社の資金調達ニーズ調査へ 華泰証券の増資発表受け[nL4N33P04M]

> ノルウェー、昨年販売された新車の79.3%が完全電動車 [nL4N33P05W]

> イタリア家計ガス料金、22年は65%上昇 ウクライナ戦争影響[nL4N33P04G]

> EXCLUSIVE-東京ガス子会社、米天然ガス会社買収を協議 46億ドル=関係筋[nL6N33P003]

> 中国の新築住宅販売、年末年始は前年比27.1%増[nL4N33P059]

> トルコCPI、12月は前年比+64% 予想以上に鈍化[nL6N33O08W]

> 韓国公取委、米テスラに罰金 寒冷時航続距離の説明に不備[nL4N33P01Z]

> 米アマゾン、無担保融資80億ドル確保[nL4N33O2UZ]

> パキスタンが節エネ政策、閉店時間繰り上げなど 外貨準備節約へ[nL4N33O2UO]

> 中国、石油製品の輸出枠発給 前年比46%増[nL4N33O2TY]

> 米韓が核作戦巡り共同計画協議、北朝鮮対応で 机上演習も[nL4N33O0J5]

> 中国からの渡航者への出発前検査、大半のEU加盟国が支持[nL4N33O2QN]

> FTX創業者が無罪主張、米連邦地裁の罪状認否で[nL4N33O2RJ]

> テスラ株、12%超急落 需要や物流に懸念[nL4N33O2OI]

> イスラエル極右閣僚が聖地訪問、パレスチナ側は猛反発[nL4N33O2RS]

> 鴻海の中国iPhone工場、操業ほぼ全面再開=関係筋[nL4N33O2ND]

> 鴻海とエヌビディア、自動運転車プラットフォーム開発で提携[nL4N33O2Q1]

> 先週末のウクライナ東部攻撃、ロシア兵89人死亡=ロ国防省[nL4N33O2NZ]

> FRBなど米当局、銀行に暗号資産リスクを警告する初の共同声明[nL4N33O2OQ]

posted at 02:18:44

◆前営業日2023/01/04(水)の経済指標結果 欧州の物価が予想より若干落ち着いてきた感じ。この後午前4時にFOMC議事録公開があります。 #日経225先物 #投資 #株 pic.twitter.com/UYxRUeHrJU

posted at 02:22:47

◆2023/01/05(木)の経済イベント予定 #日経225先物 #投資 #株 pic.twitter.com/ocETCNMelR

posted at 02:23:39

日経225先物ミニ3月限、25900円を下から上へ2度目のトライいくか、いかないか微妙なところ。02:51現在。#日経225先物 #日経平均 pic.twitter.com/JhafLYvK92

posted at 02:53:36

FOMC議事録でマーケットの楽観をいさめる内容が出てきても、マーケットはすでに織込み済みだった(いい加減なアナリスト談)というコミュニケーション連鎖を夢想中。 #日経225先物 #日経平均

posted at 02:56:57

◆欧州市場サマリー(ロイター)記録用/2023/01/05(木)03:20配信分 Read: twitlonger.com/show/n_1ss7g6r

◎欧州市場サマリー(4日)

[4日 ロイター] -

<ロンドン株式市場> 続伸して取引を終えた。中型株で構成するFTSE250種指数<.FTMC>は1.34%高と昨年12月上旬以来、約1カ月ぶりの高値を付けた。

格安航空会社(LCC)ウィズエアー<WIZZ.L>、イージージェット<EZJ.L>がそれぞれ10.4%、7.5%と大幅上昇した。

エクイティ・キャピタルの首席マクロエコノミスト、スチュアート・コール氏は「これらの銘柄の一部で昨年見られた売りは行き過ぎだった可能性があり、市場は今、利益率から見て比較的割安だと見ている」と指摘した。

ただ、FTSE100種指数<.FTSE>の上げ幅は、石油大手の売りに押されて限定的だった。世界経済の状況や、中国での新型コロナウイルス感染者増加の影響で需要が低迷するとの懸念から原油先物が値下がりしたため、BP<BP.L>、シェル<SHEL.L>はそれぞれ3.6%、3.5%下げた。

市場調査会社カンターによると、英国の2022年12月25日までの4週間の食品価格は9.4%上昇した。購買の増加より、物価上昇が要因。英スーパーマーケット大手のテスコ<TSCO.L>、セインズベリー<SBRY.L>はそれぞれ2.6%、4.8%上げた。

インフレとの戦いが続く中、投資家は、昨年12月に開催された米連邦公開市場委員会(FOMC)の議事録の内容に注目している。FOMCはこの会合で利上げ幅をより小さい50ベーシスポイント(bp)へ移行したが、金利は長期的に高止まりする必要性があるかもしれないと警告した。

ロンドン株式市場:[.LJP]

<欧州株式市場> 3日続伸して取引を終えた。ユーロ圏第2の経済大国、フランスのインフレ率の低下や、予想を上回る企業活動指標が好感されて投資家心理を改善させた。

フランスのCAC40指数<.FCHI>は2.30%上昇した。

フランスの2022年12月の消費者物価指数(CPI)速報値は欧州連合(EU)基準(HICP)で前年同月比6.7%上昇と、伸び率は過去最高だった11月から予想に反して縮小した。

12月のユーロ圏総合購買担当者景気指数(PMI)改定値は前月から上昇し、速報値からも上方修正された。景気後退が予想よりも穏やかな可能性を示唆した。これらはユーロ圏の製造業PMIの改善や、ドイツのCPI速報値(HICP)伸びの鈍化などに続いて材料視された。

米連邦準備理事会(FRB)の今後の金融引き締めの手掛かりとして、この日公表される12月の連邦公開市場委員会(FOMC)の議事要旨が注目されている。

中国での新型コロナウイルス感染拡大後の経済回復への期待などを背景に、中国へのエクスポージャーが大きいフランスの高級ブランドLVMH(モエ・ヘネシー・ルイ・ヴィトン)<LVMH.PA>が5.0%、スイスの同業リシュモン<CFR.S>も2.4%それぞれ上昇し、相場全体をけん引した。

景気に敏感なSTOXX欧州600種銀行株指数<.SX7P>は2.49%高。保険株指数<.SXIP>も2.33%上げた。

欧州株式市場:[.FJ]

<ユーロ圏債券> 域内国債利回りが3日連続で低下した。フランスの12月のインフレ率が予想外に鈍化したことを受けた。

ドイツ10年債<DE10YT=RR>は11ベーシスポイント(bp)低下の2.269%だった。

フランス国立統計経済研究所(INSEE)が4日発表した12月の消費者物価指数(CPI)速報値は、欧州連合(EU)基準で前年比6.7%上昇。11月は7.1%上昇。ロイターがまとめたエコノミストの予想は7.2%上昇だった。[nL6N33P05A]

イタリア10年債利回り<IT10YT=RR>は19bp低下の4.293%と12月16日以来の低水準となった。

独伊10年債の利回り格差<DE10IT10=RR>は一時200bpと12月15日以降で最小となった。終盤は201bpだった。

フランス10年債利回り<FR10YT=RR>は12bp低下の2.787%。

INGのシニア金利ストラテジスト、アントワーヌ・ブーベ氏は「米債利回りの低下をかなり慎重に見ている」と指摘。「インフレ低下はすでにわかっていたエネルギー価格の下落や政府による支援の効果を反映しているため、債券を買う根拠としては疑問が残る。本当に重要なのは6日に発表されるコアインフレ率だ」と述べた。

ドイツ2年債利回り<DE2YT=RR>は9bp低下の2.576%、イタリア2年債利回り<IT2YT=RR>は16bp低下の3.058%、フランス2年債利回り<FR2YT=RR>は9bp低下の2.653%だった。

ユーロ圏金融・債券市場:[DE/BJ]

<為替> 欧州終盤 アジア市場終盤 コード

ユーロ/ドル 1.0617 1.0594 <EUR=>

ドル/円 132.00 130.25 <JPY=>

ユーロ/円 140.17 137.98 <EURJPY=>

<株式指数> 終値 前日比 % 前営業日終値 コード

STOXX欧州600種 440.19 +6.01 +1.38 434.18 <.STOXX>

FTSEユーロファースト300種 1739.22 +23.94 +1.40 1715.28 <.FTEU3>

ユーロSTOXX50種 3973.97 +91.68 +2.36 3882.29 <.STOXX50E>

FTSE100種 7585.19 +31.10 +0.41 7554.09 <.FTSE>

クセトラDAX 14490.78 +309.11 +2.18 14181.67 <.GDAXI>

CAC40種 6776.43 +152.54 +2.30 6623.89 <.FCHI>

<金現物> 午後 コード

値決め 1843.25 <GOLD/EU1>

<金利・債券>

米東部時間13時4分

*先物 清算値 前日比 前営業日終盤 コード

3カ月物ユーロ 97.62 +0.01 97.61 <FEIc1>

独連邦債2年物 105.78 +0.18 105.60 <FGBSc1>

独連邦債5年物 117.25 +0.68 116.57 <FGBMc1>

独連邦債10年物 136.47 +1.39 135.08 <FGBLc1>

独連邦債30年物 144.60 +2.90 141.70 <FGBXc1>

*現物利回り 現在値 前日比 前営業日終盤 コード

独連邦債2年物 2.576 -0.093 2.668 <DE2YT=RR>

独連邦債5年物 2.292 -0.135 2.421 <DE5YT=RR>

独連邦債10年物 2.281 -0.129 2.386 <DE10YT=RR>

独連邦債30年物 2.170 -0.108 2.230 <DE30YT=RR>

posted at 03:32:55

日経225先物ミニ3月限、25900円一時、突破。03:38現在。 #日経225先物 #日経平均 pic.twitter.com/RXXfiLrzpX

posted at 03:40:00

【⚡速報⚡】FOMC議事録[12月13-14日分]英語原文はこちら→www.federalreserve.gov/monetarypolicy… #日経225先物 #日経平均

Minutes of the Federal Open Market Committee

December 13–14, 2022

A joint meeting of the Federal Open Market Committee and the Board of Governors of the Federal Reserve System was held in the offices of the Board of Governors on Tuesday, December 13, 2022, at 10:00 a.m. and continued on Wednesday, December 14, 2022, at 9:00 a.m.1

Attendance

Jerome H. Powell, Chair

John C. Williams, Vice Chair

Michael S. Barr

Michelle W. Bowman

Lael Brainard

James Bullard

Susan M. Collins

Lisa D. Cook

Esther L. George

Philip N. Jefferson

Loretta J. Mester

Christopher J. Waller

Charles L. Evans, Patrick Harker, Neel Kashkari, Lorie K. Logan, and Helen E. Mucciolo, Alternate Members of the Committee

Thomas I. Barkin, Raphael W. Bostic, and Mary C. Daly, Presidents of the Federal Reserve Banks of Richmond, Atlanta, and San Francisco, respectively

James A. Clouse, Secretary

Matthew M. Luecke, Deputy Secretary

Brian J. Bonis, Assistant Secretary

Michelle A. Smith, Assistant Secretary

Mark E. Van Der Weide, General Counsel

Richard Ostrander, Deputy General Counsel

Trevor A. Reeve, Economist

Stacey Tevlin, Economist

Beth Anne Wilson, Economist

Shaghil Ahmed, Carlos Garriga, Joseph W. Gruber, and William Wascher, Associate Economists

Patricia Zobel, Manager pro tem, System Open Market Account

Jose Acosta, Senior Communications Analyst, Division of Information Technology, Board

David Altig, Executive Vice President, Federal Reserve Bank of Atlanta

Roc Armenter, Vice President, Federal Reserve Bank of Philadelphia

Kartik B. Athreya, Executive Vice President, Federal Reserve Bank of Richmond

Penelope A. Beattie, Section Chief, Office of the Secretary, Board

Daniel O. Beltran, Deputy Associate Director, Division of International Finance, Board

Ellen J. Bromagen, First Vice President, Federal Reserve Bank of Chicago

Jennifer J. Burns, Deputy Director, Division of Supervision and Regulation, Board

Mark A. Carlson, Adviser, Division of Monetary Affairs, Board

Todd E. Clark, Senior Vice President, Federal Reserve Bank of Cleveland

Stephanie E. Curcuru, Deputy Director, Division of International Finance, Board

Navtej S. Dhillon, Special Adviser to the Board, Division of Board Members, Board

Burcu Duygan-Bump, Special Adviser to the Board, Division of Board Members, Board

Rochelle M. Edge, Deputy Director, Division of Monetary Affairs, Board

Matthew J. Eichner,2 Director, Division of Reserve Bank Operations and Payment Systems, Board

Eric M. Engen, Senior Associate Director, Division of Research and Statistics, Board

Eric C. Engstrom, Associate Director, Division of Monetary Affairs, Board

Jon Faust, Senior Special Adviser to the Chair, Division of Board Members, Board

Glenn Follette, Associate Director, Division of Research and Statistics, Board

Joshua Gallin, Senior Special Adviser to the Chair, Division of Board Members, Board

Jonathan E. Goldberg, Principal Economist, Division of Monetary Affairs, Board

Erik A. Heitfield, Deputy Associate Director, Division of Research and Statistics, Board

Valerie S. Hinojosa, Section Chief, Division of Monetary Affairs, Board

Jane E. Ihrig, Special Adviser to the Board, Division of Board Members, Board

Benjamin K. Johannsen, Section Chief, Division of Monetary Affairs, Board

Michael T. Kiley, Deputy Director, Division of Financial Stability, Board

Don H. Kim, Senior Adviser, Division of Monetary Affairs, Board

Elizabeth K. Kiser, Associate Director, Division of Research and Statistics, Board

Sylvain Leduc, Executive Vice President, Federal Reserve Bank of San Francisco

Andreas Lehnert, Director, Division of Financial Stability, Board

Paul Lengermann, Assistant Director, Division of Research and Statistics, Board

Eric LeSueur,2 Policy and Market Monitoring Advisor, Federal Reserve Bank of New York

Kurt F. Lewis, Special Adviser to the Board, Division of Board Members, Board

Laura Lipscomb, Special Adviser to the Board, Division of Board Members, Board

David López-Salido, Senior Associate Director, Division of Monetary Affairs, Board

Jonathan P. McCarthy, Economic Research Advisor, Federal Reserve Bank of New York

Ann E. Misback, Secretary, Office of the Secretary, Board

Raven Molloy, Deputy Associate Director, Division of Research and Statistics, Board

Norman J. Morin, Deputy Associate Director, Division of Research and Statistics, Board

Michelle M. Neal, Head of Markets, Federal Reserve Bank of New York

Giovanni Nicolò, Senior Economist, Division of Monetary Affairs, Board

Anna Nordstrom, Capital Markets Trading Head, Federal Reserve Bank of New York

Marcelo Ochoa,3 Principal Economist, Division of Monetary Affairs, Board

Giovanni Olivei, Senior Vice President, Federal Reserve Bank of Boston

Anna Paulson, Executive Vice President, Federal Reserve Bank of Chicago

Andrea Raffo, Senior Vice President, Federal Reserve Bank of Minneapolis

Linda Robertson, Assistant to the Board, Division of Board Members, Board

Achilles Sangster II, Senior Information Manager, Division of Monetary Affairs, Board

Anthony Sarver, Senior Financial Institution and Policy Analyst, Division of Monetary Affairs, Board

John W. Schindler,4 Senior Associate Director, Division of Financial Stability, Board

Samuel Schulhofer-Wohl, Senior Vice President, Federal Reserve Bank of Dallas

Seth Searls,2 Policy and Market Monitoring Associate Director, Federal Reserve Bank of New York

Nitish Ranjan Sinha, Special Adviser to the Board, Division of Board Members, Board

Clara Vega, Special Adviser to the Board, Division of Board Members, Board

Annette Vissing-Jørgensen, Senior Adviser, Division of Monetary Affairs, Board

Jeffrey D. Walker,2 Associate Director, Division of Reserve Bank Operations and Payment Systems, Board

Min Wei, Senior Associate Director, Division of Monetary Affairs, Board

Paul R. Wood, Special Adviser to the Board, Division of Board Members, Board

Rebecca Zarutskie, Special Adviser to the Board, Division of Board Members, Board

Selection of Committee Officer

By unanimous vote, the Committee selected Richard Ostrander to serve as deputy general counsel, effective December 13, 2022, until the first regularly scheduled meeting of the Committee in 2023.

Developments in Financial Markets and Open Market Operations

The manager pro tem turned first to a discussion of developments in financial markets. Following several months of tightening, financial conditions eased over the period as investor concerns about global risks edged lower and incoming data showed nascent signs of a moderation in inflationary pressures. Central bank communications signaling a slower pace of policy rate increases appeared to contribute to improved sentiment. Measures of implied volatility across financial markets declined somewhat from the elevated levels observed in October. Consistent with the decline in volatility, model-based measures suggested that a drop in term premiums accounted for much of the decline in Treasury yields over the period. Equity markets moved higher. However, equity market contacts noted risks to growth ahead, and earnings expectations for coming quarters had been marked down. In foreign exchange markets, moderating concerns about the potential for highly elevated U.S. interest rates spurred a depreciation in the foreign exchange value of the dollar. In other market developments, the manager pro tem noted the failure of a prominent crypto-asset exchange. While the spillovers from this situation had been significant among other crypto lenders and exchanges, the collapse was not seen as posing broader market risks to the financial system.

Regarding the outlook for inflation in the United States, inflation compensation implied by Treasury Inflation Protected Securities declined over the period, responding to lower-than-expected consumer price index (CPI) data and a sizable drop in oil prices. However, the Desk survey-based measures of inflation expectations were little changed from the prior survey, suggesting that falling inflation risk premiums may have contributed to the moves. Both market- and survey-based measures continued to point to expectations for a moderation of inflation over the coming year.

Regarding the outlook for monetary policy, both market- and Desk survey-based measures indicated expectations for the Committee to maintain elevated policy rates through 2023. In the December survey, the median respondent's modal expectation for the path of the federal funds rate in 2023 shifted higher by 25 basis points relative to the November survey. The survey-based estimate of the expected policy path in 2024 continued to suggest a decline in the target range for the federal funds rate over 2024, little changed from the path anticipated in the November survey. In contrast, the market-implied path of the federal funds rate in 2024 shifted down by as much as 3/4 percentage point over the period, likely reflecting declining risk premiums.

The manager pro tem turned next to a discussion of operations and money markets and assessed that balance sheet runoff was proceeding smoothly. Repurchase agreement (repo) rates firmed modestly relative to the overnight reverse repurchase agreement (ON RRP) facility rate over the period with balance sheet reduction reportedly contributing, in part, to an increase in the demand for financing of Treasury securities. ON RRP balances declined, on net, as money market funds shifted investments out of the ON RRP facility, reportedly in favor of higher rates available in repo markets.

In recent months, banks continued to increase their use of wholesale funding. In addition, survey information suggested that banks expected to move deposit rates modestly higher relative to the target range in coming months. Over time, greater competition among banks for funding could contribute to drawdowns in the ON RRP facility. Staff indicated that they would continue to monitor money market conditions closely as balance sheet reduction proceeds.

Looking ahead to year end, market participants anticipated limited pressures. The manager pro tem noted that if transitory pressures emerged in money markets, the Federal Reserve's backstop facilities are available to support effective policy implementation and smooth market functioning.

By unanimous vote, the Committee ratified the Desk's domestic transactions over the intermeeting period. There were no intervention operations in foreign currencies for the System's account during the intermeeting period.

Staff Review of the Economic Situation

The information available at the time of the December 13–14 meeting suggested that U.S. real gross domestic product (GDP) was increasing at a modest pace in the fourth quarter of 2022 after expanding strongly in the third quarter. Labor market conditions eased somewhat over October and November but remained quite tight. Consumer price inflation—as measured by the 12-month percent change in the price index for personal consumption expenditures (PCE)—stepped down in October but continued to be elevated.

Total nonfarm payroll employment posted solid gains in October and November that were slower than the average monthly pace seen over the earlier part of the year. The unemployment rate moved up 0.2 percentage point to 3.7 percent in October and remained at that rate in November. On balance, the unemployment rate for African Americans edged down over those two months, while the unemployment rate for Hispanics increased slightly; the unemployment rates for both groups remained above the national measure. Both the labor force participation rate and the employment-to-population ratio declined a little over the past two months. The private-sector job openings rate, as measured by the Job Openings and Labor Turnover Survey, moved back down in October but remained high.

Nominal wage growth continued to be elevated and remained above the pace judged to be consistent with the FOMC's 2 percent inflation objective. Average hourly earnings rose 5.1 percent over the 12 months ending in November, close to the pace recorded in the employment cost index of hourly compensation in the private sector over the 12 months ending in September. Compensation per hour (CPH) in the business sector rose 4.0 percent over the four quarters ending in the third quarter, but the reported increase likely understated the true pace of increase in CPH, as the lower second-quarter employment data from the Quarterly Census of Employment and Wages had not yet been incorporated in the CPH measure.

Consumer price inflation remained elevated but had eased in recent months. Total PCE price inflation was 6.0 percent over the 12 months ending in October, 0.3 percentage point below the September figure. Core PCE price inflation, which excludes changes in consumer energy prices and many consumer food prices, was 5.0 percent over the 12 months ending in October, down 0.2 percentage point from its September reading. The trimmed mean measure of 12-month PCE price inflation constructed by the Federal Reserve Bank of Dallas remained at 4.7 percent in October. In November, the 12-month change in the CPI stepped down to 7.1 percent and core CPI inflation dropped to 6.0 percent. The CPI, along with data from the producer price index, pointed to a further slowing in PCE price inflation in November. A preliminary estimate of the staff's common inflation expectations index, which combines information from many indicators of inflation expectations and inflation compensation, edged down in the fourth quarter but continued to be above pre-pandemic levels.

After expanding at a moderate pace in the third quarter, real PCE growth appeared to have picked up in the fourth quarter. In contrast, residential investment looked to be contracting sharply further, and growth in business fixed investment seemed to be slowing markedly, with tepid gains in equipment and intangibles spending and continued declines in nonresidential structures investment. Manufacturing production increased only modestly in October, and the available data pointed to a decline in November. A decrease in factory output would be consistent with recent readings from national and regional manufacturing surveys, which showed declining new orders and a drawdown in order backlogs.

After narrowing in the third quarter, the nominal U.S. international trade deficit widened in October. Real goods exports fell, led by declines in exports of industrial supplies and consumer goods. Real goods imports rose, driven by increases in imports of industrial supplies, which more than offset declines in imports of capital goods and consumer goods. Exports of services rose, in part as travel exports continued to recover, while imports of services were little changed.

Foreign economic activity grew at a moderate pace in the third quarter, but more recent data pointed to weakening growth, weighed down by the economic fallout of Russia's war against Ukraine and a COVID-19-related slowdown in China. High inflation continued to contribute to a decline in real disposable incomes, which, together with disruptions to energy supplies, depressed economic activity, especially in Europe. In China, authorities began to ease social restrictions even as COVID cases surged, raising the prospect of significant disruptions to economic activity in the near term, but also a faster reopening. Weaker global demand and high interest rates also weighed on activity in emerging market economies. Despite tentative signs of easing in foreign headline inflation, core inflationary pressures remained elevated in many countries. In response to high inflation, many central banks further tightened monetary policy, albeit at a slower pace in some cases.

Staff Review of the Financial Situation

Over the intermeeting period, Treasury yields and measures of inflation compensation declined, on net, and the implied path of the federal funds rate in 2023 ended modestly lower. Stock market indexes rose, on balance, likely reflecting reduced concerns about the inflation outlook, and market volatility declined notably. Borrowing costs declined, on net, over the intermeeting period. Credit flows moderated a bit in recent months, and the credit quality of businesses and most households remained solid.

The expected path of the federal funds rate implied by a straight read of financial market quotes ended the intermeeting period lower, largely reflecting data releases that pointed to a larger-than-expected moderation in inflation. Medium-to-longer-term nominal Treasury yields declined substantially over the intermeeting period, driven primarily by lower-than-expected inflation data releases, which appeared to prompt a substantial reduction in investors' concerns about the possibility that inflation would remain high for a long period. In line with those developments, inflation compensation measures based on inflation swaps declined notably, especially for shorter maturities.

Broad stock price indexes increased, likely reflecting reduced concerns about the inflation outlook and the associated implications for the future path of policy. On net, the one-month option-implied volatility on the S&P 500—the VIX—decreased notably and was around the middle of its range since mid-2020. In line with reduced investor concerns about the inflation outlook, spreads of interest rates on corporate debt, mortgage-backed securities, and municipal bonds to comparable-duration Treasury yields all narrowed over the intermeeting period.

Conditions in short-term funding markets remained stable over the intermeeting period, with the November increase in the target range for the federal funds rate and the associated increases in the Federal Reserve's administered rates passing through quickly to overnight money market rates. In secured markets, repo rates were below the ON RRP offering rate less frequently than in the previous intermeeting period. Daily take-up in the ON RRP facility declined modestly, consistent with the recent firming in overnight repo rates. Net yields on money market funds rose further over the intermeeting period, mostly passing through the increase in administered rates, while bank deposit rates increased only slightly in October and November.

Foreign financial conditions broadly eased over the intermeeting period, largely driven by lower-than-expected U.S. inflation data. The foreign exchange value of the dollar depreciated against most foreign currencies, particularly against those of advanced foreign economies, in part reflecting a narrowing of near-term yield differentials between the United States and other advanced economies. Investors reacted positively to news of an easing of COVID restrictions in China, which drove risky asset prices significantly higher despite near-term challenges associated with the health policy shift. Emerging market fund outflows moderated and turned to inflows later in the intermeeting period. Option-implied volatility measures for exchange rates and benchmark foreign yields declined but remained elevated by historical norms amid a high degree of uncertainty around global inflation and the prospects for a reopening of the Chinese economy.

In domestic credit markets, changes in borrowing costs were mixed during the intermeeting period but remained above levels observed at the end of the previous tightening cycle. Yields for corporate bonds declined, while borrowing costs for leveraged loans remained at an elevated level. Bank interest rates for commercial and industrial (C&I) loans continued to trend up in the third quarter. Municipal bond yields also decreased across rating categories. Residential mortgage rates fell, on net, after the November FOMC meeting. In contrast, interest rates in credit card offers continued to increase, reflecting the higher prime rate that was quickly passed through. Interest rates on auto loans also rose steadily through November.

Credit continued to be generally available to businesses and households, but high borrowing costs appeared to weigh on financing volumes in many markets. Issuance of investment-grade corporate bonds rebounded somewhat in late October and November from earlier subdued levels, while speculative-grade issuance remained soft. New launches of leveraged loans picked up in November, particularly for higher-rated firms.

Business loan originations continued to expand in October and November but at a slower pace than observed in previous months. C&I loans continued to grow in October and November but decelerated relative to the third-quarter pace, moderating the robust rate of growth observed earlier this year. Nonetheless, the volume of C&I lending remained solid overall. Commercial real estate (CRE) loans outstanding at commercial banks continued to increase in October and November, but the recent pace was somewhat lower than in previous months. In addition, banks increased CRE originations to multifamily and industrial properties relative to office properties, reflecting caution in the context of rising office vacancies. Moreover, commercial mortgage-backed securities (CMBS) issuance softened somewhat in October amid elevated financing costs and tighter underwriting standards. Credit availability to small businesses appeared to have tightened further this fall, with the share of small firms reporting that it was more difficult to obtain credit than three months earlier trending up through November.

Credit was readily available in the residential mortgage market for high-credit-score borrowers who met standard conforming loan criteria. Credit availability for households with lower credit scores was considerably tighter at levels comparable with what prevailed before the pandemic. The number of home purchases and refinance mortgage rate locks edged lower at subdued levels despite recent declines in mortgage interest rates. In contrast, home equity lines of credit (HELOCs) grew notably in recent months, on net, potentially reflecting homeowners using HELOCs as a preferred way of extracting home equity in the presence of high mortgage rates. Consumer credit remained available for most consumers through September, with auto loans and credit card debt growing at a robust pace. Bank credit data also indicate that the expansion in credit card balances continued in October before slowing in early November.

The credit quality of nonfinancial corporations remained solid. The volume of speculative-grade corporate bond downgrades slightly exceeded upgrades in October and November, while for investment-grade corporate bonds, the volume of upgrades turned positive, on net, in November. Leveraged loans experienced net downgrades in October, but the pace of net downgrades slowed substantially in recent weeks. Default rates on corporate bonds and leveraged loans remained at very low levels. However, measures of expected default probabilities for corporate bonds and leveraged loans had increased from their levels at the beginning of the year in recent months. Overall, the credit quality of municipalities remained robust amid strong revenues at state and local governments. The credit quality of businesses that borrow from banks remained sound on balance. Delinquencies on C&I loans stayed flat, and those on small businesses loans continued to edge up, but delinquencies remained low relative to historical levels. In addition, the credit quality of non-agency CMBS loan borrowers deteriorated slightly, with average delinquency rates ticking up in September and October, driven by the office and retail sectors.

The credit quality of most households remained solid overall. Delinquencies on conventional mortgages continued to trend down through October, while those on Federal Housing Administration mortgages ticked up a bit from low levels. In contrast, delinquency rates for credit cards and auto loans continued to rise over the third quarter. While delinquency rates on credit cards remained low relative to their historical range, those on auto loans surpassed their pre-pandemic peak.

Staff Economic Outlook

The forecast for U.S. economic activity prepared by the staff for the December FOMC meeting was not as weak as the November projection. Recent data suggested that real GDP growth in the second half of 2022 was stronger than previously expected, but economic growth was still forecast to slow markedly in 2023 from its second-half pace. Broad financial conditions were projected to be somewhat less restrictive than previously assumed, as the effects of a higher path for equity values and a lower path for the dollar more than offset a higher medium-term trajectory for interest rates. Nevertheless, the forecast for U.S. real GDP growth through 2025 remained subdued. The staff slightly lowered its outlook for potential output, reflecting a lower expected trend in labor force participation. Moreover, the staff assumed a slower pace of decline in the natural rate of unemployment over the near term in response to recent estimates suggesting that job-matching efficiency was not improving as fast as previously anticipated. With all these changes, output was expected to move below the staff's estimate of potential near the end of 2024—a year later than in the previous forecast—and to remain below potential in 2025. Likewise, the unemployment rate was expected to move above the staff's estimate of its natural rate near the end of 2024 and remain above it in 2025.

On a four-quarter change basis, total PCE price inflation was expected to be 5.5 percent in 2022, while core inflation was expected to be 4.7 percent, both lower than in the November projection. With the effects of supply–demand imbalances in goods markets expected to unwind further and labor and product markets projected to become less tight, the staff continued to forecast that inflation would decline markedly over the next two years. Core goods inflation was anticipated to slow further, housing services inflation was expected to peak in 2023 and then move down, while core non-housing services inflation was forecast to move down as wage growth eased. In 2025, both total and core PCE price inflation were expected to be near 2 percent.

With inflation still elevated, the staff continued to view the risks to the inflation projection as skewed to the upside. Moreover, the sluggish growth in real private domestic spending expected over the next year, a subdued global economic outlook, and persistently tight financial conditions were seen as tilting the risks to the downside around the baseline projection for real economic activity, and the staff still viewed the possibility of a recession sometime over the next year as a plausible alternative to the baseline.

Participants' Views on Current Conditions and the Economic Outlook

In conjunction with this FOMC meeting, participants submitted their projections of the most likely outcomes for real GDP growth, the unemployment rate, and inflation for each year from 2022 through 2025 and over the longer run, based on their individual assessments of appropriate monetary policy, including the path of the federal funds rate. The longer-run projections represented each participant's assessment of the rate to which each variable would be expected to converge, over time, under appropriate monetary policy and in the absence of further shocks to the economy. A Summary of Economic Projections was released to the public following the conclusion of the meeting.

In their discussion of current economic conditions, participants noted that recent indicators pointed to modest growth of spending and production. Nonetheless, job gains had been robust in recent months, and the unemployment rate had remained low. Inflation remained elevated, reflecting supply and demand imbalances related to the pandemic, higher food and energy prices, and broader price pressures. Participants recognized that Russia's war against Ukraine was causing tremendous human and economic hardship. The war and related events were contributing to upward pressure on inflation and were weighing on global economic activity. Against this background, participants continued to be highly attentive to inflation risks.

Participants observed that the growth of economic activity had slowed significantly in 2022 from the previous year's robust pace, partly in response to the Committee's policy actions. The effects of those actions were especially notable in interest-sensitive sectors, particularly housing. Participants remarked that, although real GDP appeared to have rebounded moderately in the second half of 2022 after declining somewhat in the first half, economic activity appeared likely to expand in 2023 at a pace well below its trend growth rate. With inflation remaining unacceptably high, participants expected that a sustained period of below-trend real GDP growth would be needed to bring aggregate supply and aggregate demand into better balance and thereby reduce inflationary pressures.

In their discussion of the household sector, participants noted that growth in consumer spending in September and October had been stronger than they had previously expected, likely supported by a strong labor market and households running down excess savings accumulated during the pandemic. A couple of participants remarked that excess savings likely would continue to support consumption spending for a while. A couple of other participants, however, commented that excess savings, particularly among low-income households, appeared to be lower and declining more rapidly than previously thought or that the savings, the majority of which appeared to be held by higher-income households, might continue to be largely unspent. Several participants remarked that budgets were stretched for low-to-moderate-income households and that many consumers were shifting their spending to less expensive alternatives. They also observed that many households were increasingly using credit to finance spending. Overall, participants assessed that there was considerable uncertainty around the consumer spending outlook. Participants commented that higher mortgage interest rates had notably restrained housing activity and that they expected housing activity to remain weak. A couple of participants remarked on anecdotes or concerns from builder contacts about contract cancellations by purchasers no longer able to qualify for loans at higher interest rates.

With regard to the business sector, participants noted that growth in investment spending appeared modest and was being restrained by high borrowing costs and an outlook for slow growth of final demand, although views on investment prospects varied across businesses and Districts. Based on discussions with District contacts as well as a survey of firms' chief financial officers, some participants commented that while businesses were generally optimistic about their own prospects, they expressed increasing concern about the general economic outlook for 2023. Participants noted signs of continued easing in supply bottlenecks, with a couple citing District contacts' reports of declines in shipping costs and delivery times. Even so, participants remarked that the improvements in supply chains had not been uniform and supply shortages remained for some types of goods. Participants also discussed the developments in energy and agricultural sectors. Several participants commented that they saw diminished risks of severe disruption from the European Union's embargo and the Group of Seven's price cap on Russian oil exports. A couple of participants noted that high costs for inputs like diesel, feed, and fertilizer were creating challenges for the agricultural sector.

Participants observed that the labor market had remained very tight, with the unemployment rate near a historically low level, robust payroll gains, a high level of job vacancies, and elevated nominal wage growth. Several participants commented that there were tentative signs of labor market imbalances improving, including declines in job openings and quits over the second half of 2022 as well as reports from District contacts that they were seeing more qualified job applicants for open positions than earlier in the year. Some participants pointed out that payroll gains had remained robust even as they slowed in recent months. Nevertheless, they noted that some other measures of employment—such as those based on the Bureau of Labor Statistics' household survey and the Quarterly Census of Employment and Wages—suggested that job growth in 2022 may have been weaker than indicated by payroll employment. Participants generally concluded that there remained a large imbalance between labor supply and labor demand, as indicated by the still-large number of job openings and elevated nominal wage growth. Participants commented that labor demand had remained strong to date despite the slowdown in economic growth, with a few remarking that some business contacts reported that they would be keen to retain workers even in the face of slowing demand for output because of their recent experiences of labor shortages and hiring challenges. With the labor force participation rate little changed since the beginning of 2022, some participants commented that labor supply appeared to be constrained by structural factors such as early retirements, reduced availability or increased cost of childcare, more costly transportation, and reduced immigration. Under an appropriately restrictive path of monetary policy, participants expected labor market supply and demand to come into better balance over time, easing upward pressures on nominal wages and prices. In the context of achieving the Committee's broad-based and inclusive maximum-employment goal, a number of participants commented that as the labor market moved into better balance, the unemployment rate for some demographic groups—particularly African Americans and Hispanics—would likely increase by more than the national average.

With inflation still well above the Committee's longer-run goal of 2 percent, participants agreed that inflation was unacceptably high. Participants concurred that the inflation data received for October and November showed welcome reductions in the monthly pace of price increases, but they stressed that it would take substantially more evidence of progress to be confident that inflation was on a sustained downward path. Participants noted that core goods prices declined in the October and November CPI data, consistent with easing supply bottlenecks. Some participants also noted that, by some measures, firms' markups were still elevated and that a continued subdued expansion in aggregate demand would likely be needed to reduce remaining upward pressure on inflation. Regarding housing services inflation, many participants observed that measures of rent based on new leases were indicating a deceleration, which would be reflected in the measures of shelter inflation with some lag. Participants noted that, in the latest inflation data, the pace of increase for prices of core services excluding shelter—which represents the largest component of core PCE price inflation—was high. They also remarked that this component of inflation has tended to be closely linked to nominal wage growth and therefore would likely remain persistently elevated if the labor market remained very tight. Consequently, while there were few signs of adverse wage-price dynamics at present, they assessed that bringing down this component of inflation to mandate-consistent levels would require some softening in the growth of labor demand to bring the labor market back into better balance.

Participants observed that measures from surveys of households and businesses as well as from financial markets generally indicated that longer-term inflation expectations remained well anchored, while short-term inflation expectations had come down. However, participants stressed that the Committee's ongoing monetary policy tightening to achieve a stance that will be sufficiently restrictive to return inflation to 2 percent is essential for ensuring that longer-term expectations remain well anchored. Several participants commented that the longer inflation remained well above the 2 percent goal, the greater the risk that longer-term inflation expectations could become unanchored. Such a development, if it materialized, would make it much more costly to bring inflation down to achieve the Committee's statutory objectives of maximum employment and price stability.

Participants noted that since the November meeting, financial conditions had eased, with the market-implied path for the federal funds rate beyond 2023 and longer-term yields coming down noticeably. A few participants remarked that the current configuration of nominal yields, with longer-term yields lower than shorter-term yields, had historically preceded recessions and hence bore watching. However, a couple of them also noted that the current inversion of the yield curve could reflect, in part, that investors expect the nominal policy rate to decline because of a fall in inflation over time.

Participants generally noted that the uncertainty associated with their economic outlooks was high and that the risks to the inflation outlook remained tilted to the upside. Participants cited the possibility that price pressures could prove to be more persistent than anticipated, due to, for example, the labor market staying tight for longer than anticipated. Participants saw a number of uncertainties surrounding the outlook for inflation stemming from factors abroad, such as China's relaxation of its zero-COVID policies, Russia's continuing war against Ukraine, and effects of synchronous policy firming by major central banks. A number of participants judged that the risks to the outlook for economic activity were weighted to the downside. They noted that sources of such risks included the potential for more persistent inflation inducing more restrictive policy responses, the prospect of unexpected negative shocks tipping the economy into a recession in an environment of subdued growth, and the possibility of households' and businesses' concerns about the outlook restraining their spending sufficiently to reduce aggregate output.

In their consideration of appropriate monetary policy actions at this meeting, participants concurred that the Committee had made significant progress over the past year in moving toward a sufficiently restrictive stance of monetary policy. Even so, participants agreed that inflation remained well above the Committee's longer-run goal of 2 percent, while the labor market remained very tight, contributing to upward pressures on wages and prices. Against this backdrop, all participants agreed that it was appropriate to raise the target range for the federal funds rate 50 basis points at this meeting and to continue the process of reducing the Federal Reserve's securities holdings, as described in the Plans for Reducing the Size of the Federal Reserve's Balance Sheet that the Committee issued in May. Participants observed that a slowing in the pace of rate increases at this meeting would better allow the Committee to assess the economy's progress toward the Committee's goals of maximum employment and price stability, as monetary policy approached a stance that was sufficiently restrictive to achieve these goals.

In discussing the policy outlook, participants continued to anticipate that ongoing increases in the target range for the federal funds rate would be appropriate to achieve the Committee's objectives. In determining the pace of future increases in the target range, participants judged that it would be appropriate to take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments. With inflation staying persistently above the Committee's 2 percent goal and the labor market remaining very tight, all participants had raised their assessment of the appropriate path of the federal funds rate relative to their assessment at the time of the September meeting. No participants anticipated that it would be appropriate to begin reducing the federal funds rate target in 2023. Participants generally observed that a restrictive policy stance would need to be maintained until the incoming data provided confidence that inflation was on a sustained downward path to 2 percent, which was likely to take some time. In view of the persistent and unacceptably high level of inflation, several participants commented that historical experience cautioned against prematurely loosening monetary policy.

In light of the heightened uncertainty regarding the outlooks for both inflation and real economic activity, most participants emphasized the need to retain flexibility and optionality when moving policy to a more restrictive stance. Participants generally noted that the Committee's future decisions regarding policy would continue to be informed by the incoming data and their implications for the outlook for economic activity and inflation, and that the Committee would continue to make decisions meeting by meeting.

Participants reaffirmed their strong commitment to returning inflation to the Committee's 2 percent objective. A number of participants emphasized that it would be important to clearly communicate that a slowing in the pace of rate increases was not an indication of any weakening of the Committee's resolve to achieve its price-stability goal or a judgment that inflation was already on a persistent downward path. Participants noted that, because monetary policy worked importantly through financial markets, an unwarranted easing in financial conditions, especially if driven by a misperception by the public of the Committee's reaction function, would complicate the Committee's effort to restore price stability. Several participants commented that the medians of participants' assessments for the appropriate path of the federal funds rate in the Summary of Economic Projections, which tracked notably above market-based measures of policy rate expectations, underscored the Committee's strong commitment to returning inflation to its 2 percent goal.

Participants discussed a number of risk-management considerations related to the conduct of monetary policy. Many participants highlighted that the Committee needed to continue to balance two risks. One risk was that an insufficiently restrictive monetary policy could cause inflation to remain above the Committee's target for longer than anticipated, leading to unanchored inflation expectations and eroding the purchasing power of households, especially for those already facing difficulty making ends meet. The other risk was that the lagged cumulative effect of policy tightening could end up being more restrictive than is necessary to bring down inflation to 2 percent and lead to an unnecessary reduction in economic activity, potentially placing the largest burdens on the most vulnerable groups of the population. Participants generally indicated that upside risks to the inflation outlook remained a key factor shaping the outlook for policy. A couple of participants noted that risks to the inflation outlook were becoming more balanced. Participants generally observed that maintaining a restrictive policy stance for a sustained period until inflation is clearly on a path toward 2 percent is appropriate from a risk-management perspective.

Committee Policy Action

In their discussion of monetary policy for this meeting, members agreed that recent indicators pointed to modest growth in spending and production. Members also concurred that job gains had been robust in recent months, and the unemployment rate had remained low. Members agreed that inflation had remained elevated, reflecting supply and demand imbalances related to the pandemic, higher food and energy prices, and broader price pressures.

Members observed that Russia's war against Ukraine was causing tremendous human and economic hardship. They also agreed that the war and related events were contributing to upward pressure on inflation and were weighing on global economic activity. Members concurred that they remained highly attentive to inflation risks.

Members agreed that the Committee seeks to achieve maximum employment and inflation at the rate of 2 percent over the longer run. In support of these goals, members agreed to raise the target range for the federal funds rate to 4-1/4 to 4-1/2 percent. Members anticipated that ongoing increases in the target range would be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time. Members agreed that, in determining the pace of future increases in the target range, they would take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments. In addition, members agreed that they would continue reducing the Federal Reserve's holdings of Treasury securities and agency debt and agency mortgage-backed securities, as described in the Plans for Reducing the Size of the Federal Reserve's Balance Sheet that were issued in May. All members affirmed that the Committee is strongly committed to returning inflation to its 2 percent objective.

Members agreed that, in assessing the appropriate stance of monetary policy, they would continue to monitor the implications of incoming information for the economic outlook. They would be prepared to adjust the stance of monetary policy as appropriate if risks emerge that could impede the attainment of the Committee's goals. Members agreed that their assessments will take into account a wide range of information, including readings on public health, labor market conditions, inflation pressures and inflation expectations, and financial and international developments.

At the conclusion of the discussion, the Committee voted to authorize and direct the Federal Reserve Bank of New York, until instructed otherwise, to execute transactions in the SOMA in accordance with the following domestic policy directive, for release at 2:00 p.m.:

"Effective December 15, 2022, the Federal Open Market Committee directs the Desk to:

The vote also encompassed approval of the statement below for release at 2:00 p.m.:

"Recent indicators point to modest growth in spending and production. Job gains have been robust in recent months, and the unemployment rate has remained low. Inflation remains elevated, reflecting supply and demand imbalances related to the pandemic, higher food and energy prices, and broader price pressures.

Voting for this action: Jerome H. Powell, John C. Williams, Michael S. Barr, Michelle W. Bowman, Lael Brainard, James Bullard, Susan M. Collins, Lisa D. Cook, Esther L. George, Philip N. Jefferson, Loretta J. Mester, and Christopher J. Waller.

Voting against this action: None.

To support the Committee's decision to raise the target range for the federal funds rate, the Board of Governors of the Federal Reserve System voted unanimously to raise the interest rate paid on reserve balances to 4.4 percent, effective December 15, 2022. The Board of Governors of the Federal Reserve System voted unanimously to approve a 1/2 percentage point increase in the primary credit rate to 4.5 percent, effective December 15, 2022.5

It was agreed that the next meeting of the Committee would be held on Tuesday–Wednesday, January 31–February 1, 2023. The meeting adjourned at 10:35 a.m. on December 14, 2022.

Notation Vote

By notation vote completed on November 22, 2022, the Committee unanimously approved the minutes of the Committee meeting held on November 1–2, 2022.

_______________________

James A. Clouse

Secretary

1. The Federal Open Market Committee is referenced as the "FOMC" and the "Committee" in these minutes; the Board of Governors of the Federal Reserve System is referenced as the "Board" in these minutes. Return to text

2. Attended through the discussion of developments in financial markets and open market operations. Return to text

3. Attended Tuesday's session only. Return to text

4. Attended opening remarks for Tuesday's session only. Return to text

5. In taking this action, the Board approved requests to establish that rate submitted by the Boards of Directors of the Federal Reserve Banks of Boston, New York, Philadelphia, Cleveland, Richmond, Atlanta, Chicago, St. Louis, Minneapolis, Kansas City, Dallas, and San Francisco. Return to text

posted at 04:01:06

RT @Min_FX: 【Dealer's Voice】 🇺🇸FOMC議事要旨のまとめです✍️ pic.twitter.com/hNuXWW4087

posted at 04:17:28

短期金利は若干上昇してはいるものの、FOMC議事録でいったん下げた後、議事録の解釈にどっちに行こうか、日経225先物ミニ3月限で25800円近辺でまだ迷っているマーケット。04:52現在。まあこのあたりで仕込んでおいたショートを利確する。もっと下げると思ったのだが。 #日経225先物 #日経平均

posted at 04:54:56

◎FRB、利上げペース鈍化で合意も市場の「誤解」を懸念=FOMC議事要旨/記録用/2023/01/05(木)04:19配信分 Read: twitlonger.com/show/n_1ss7g7o

[ワシントン 4日 ロイター] - 米連邦準備理事会(FRB)が4日公表した2022年12月13─14日の連邦公開市場委員会(FOMC)議事要旨で、インフレ抑制に向けた利上げを継続しつつも経済成長へのリスクを限定的とする方法で進められるよう、全ての参加者が積極的な利上げペースを緩める見解で一致していたことが分かった。

また議事要旨からは、FRB当局者が引き続き予想以上に上昇する恐れのあるインフレ制御に注力する姿勢と、金融市場においてFRBのインフレ抑制に向けた取り組みが後退しているという「誤解」が生じることへの懸念が示された。

FRBは12月のFOMCで、フェデラルファンド(FF)金利の誘導目標を0.50%ポイント引き上げ、4.25─4.50%とした。利上げ幅は過去4会合連続での0.75%から縮小した。[nL4N33439D]

posted at 04:58:44

◆主な要人発言(OANDA証券)/記録用/2023/01/05(木)05:10配信分 Read: twitlonger.com/show/n_1ss7g7v

4日11:24 黒田日銀総裁

「日本経済はしっかり安定的成長続ける見込み。緩和的金融環境維持がその背景」

「賃金上昇を伴う形での物価上昇実現のために金融緩和継続」

「本年もインフレや感染症の動向など不確実性ある」

4日11:26 ホワイトハウス

「13日にバイデン大統領と岸田首相がホワイトハウスで会談」

「日米首脳は、北朝鮮の核・弾道ミサイル計画やロシアの対ウクライナ戦争を協議する」

「日米首脳は、自由で開かれたインド太平洋の推進に向け努力」

4日14:37 岸田首相

「春闘でインフレ率を超える賃上げの実現をお願いしたい」

「賃金を毎年伸びる構造を作る」

「1月9日から仏・伊・英・加・米を訪問予定」

「中国本土からの入国者検査を強化する」

4日23:07 カシュカリ米ミネアポリス連銀総裁

「インフレがピークを迎えたと確信できるまで、少なくともあと数回は利上げを続けることが適切」

「FRBは目標金利を維持すべきであり、金利水準は5.4%になると見込む」

5日04:04 米連邦公開市場委員会(FOMC)議事要旨

「当局者はインフレリスクを重要なファクターとして認識」

「金融環境の不当な緩和を警戒」

「当局者は両面リスクのバランスをとる必要性を強調」

「当局者はインフレがより持続性があると認識」

「当局者は政策の柔軟性の必要性を強調」

「当局者は利上げ減速により、インフレと雇用の進捗状況を評価できるようになると認識」

「当局者はインフレが持続的な下降経路にあると確信するには、大幅に進展した証拠が必要であると強調」

「2023年にFF金利の引き下げ開始が適切になると予想する当局者はいなかった」

「当局者は引き続き、FF金利の継続的な引き上げが適切であると認識」

「当局者はインフレ率を委員会の目標である2%に戻すことへの強いコミットメントを再確認」

※時間は日本時間

posted at 05:13:21

この時間(05:43)でダウ、ナスがマイ転か。S&Pもやばいな。ショート増量しておこうか迷う。 #日経225先物 #日経平均

posted at 05:44:34

◆日経225先物ミニ中心限月/記録用/2023/01/05(木)06:00現在(4画面) 順に ①日経225先物ミニ(月足)

②日経225先物ミニ(日足)

③日経225先物ミニ(1時間足)1週間分

④日経225先物ミニ(1分足)前営業日16:30-06:00現在までのナイトセッション分

#日経225先物 #投資 #TradingView pic.twitter.com/NRxUZtYQhU

posted at 06:03:25

RT @LIGHT_FX_inc:

【🇺🇸NY株式市場クローズ】

🔺ダウ平均:33,269.77 (+0.40%)

🔺S&P500:3,852.97 (+0.75%)

🔺NASDAQ:10,458.76 (+0.69%)

🔻VIX恐怖指数:22.01 (-3.89%)

posted at 06:35:16

◆シカゴ日経先物3月限(暫定値)(4日)記録用/2023/01/05(木)06:22現在

・通貨/清算値/前日大阪比/始値/高値/安値

・ドル建/25860/+250/25795/25945/25635

・円建て/25825/+215/25765/25905/25595

#日経225先物 #日経平均

posted at 06:38:58

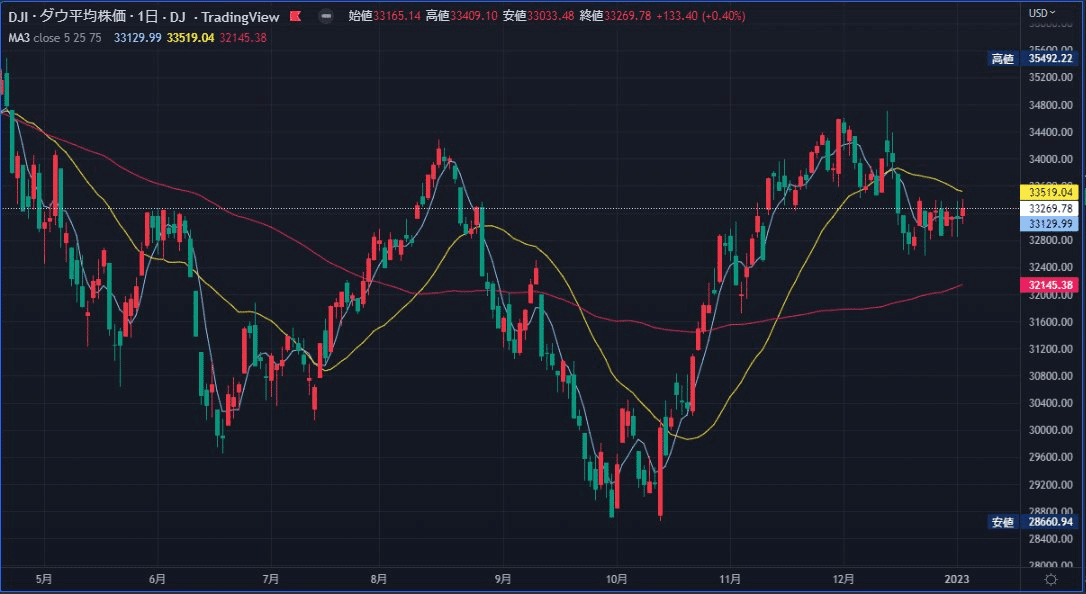

◆米国4指数/記録用/2023/01/05(木)06:30現在(1画面)

左上:ダウ(1分足)33,269.77(+0.40%)

左下:S&P500(1分足)3,852.97(+0.75%)

右上:ナス(1分足)10,458.76(+0.69%)

右下:VIX(日足)22.01(-3.89%)

*チャートは無料版CboeBZX取引所利用のため無視しうる誤差有 pic.twitter.com/AObzHUwNK3

posted at 06:45:39

◆米国2指数/記録用/2023/01/05(木)06:30現在(4画面) 順に

①ダウ(日足)33,269.77(+0.40%)

②ダウ(1分足)1日分

③S&P500(日足)3,852.97(+0.75%)

④S&P500(1分足)1日分

*チャートは無料版CboeBZX取引所利用のため無視しうる誤差有

#日経225先物 #投資 #TradingView pic.twitter.com/s8JycGzav9

posted at 06:49:24

◆TOP_NEWS_海外主要ニュース一覧(ロイター)記録用/2023/01/05(木)06:32配信分 Read: twitlonger.com/show/n_1ss7g9f

●FRB、インフレ抑制注力も金利設定の「柔軟性」望む=FOMC議事要旨

米連邦準備理事会(FRB)が4日公表した2022年12月13─14日の連邦公開市場委員会(FOMC)議事要旨で、インフレ抑制に向けた利上げを継続しつつも経済成長へのリスクを限定的とする方法で進められるよう、全ての参加者が積極的な利上げペースを緩める見解で一致していたことが分かった。

●米ジェフリーズと連携強化、欧州やアジアに拡大=三井住友FG社長

三井住友フィナンシャルグループの太田純社長は、ロイターとのインタビューで、2021年に資本・業務提携した米証券会社ジェフリーズ・ファイナンシャル・グループとの連携を強化する方針を示した。証券機能を持つジェフリーズと融資に強い三井住友グループが組み、米国のみならず欧州やアジアでの協働を進めていく。

●米金利のピーク、5.4%を想定=ミネアポリス連銀総裁

米ミネアポリス地区連銀のカシュカリ総裁は4日、ターミナルレート(金利の最終到達点)を5.4%と見込んでおり、米連邦準備理事会(FRB)は「インフレがピークに達したと確信するまで少なくとも今後数回の会合で利上げを継続することが適切」という見解を示した。

●GM、22年米自動車販売で首位奪還 トヨタ抜く

米自動車大手ゼネラル・モーターズ(GM)が2022年の米自動車販売台数でトヨタを抜き、首位を奪還した。

●米11月求人件数5.4万件減の1045.8万件、予想ほど減少せず

米労働省が4日に発表した11月の雇用動態調査(JOLTS)は、求人件数が5万4000件減の1045万8000件となった。ロイターがまとめたエコノミスト予想は1000万件だった。

●ロシア、極超音速巡航ミサイル搭載艦を大西洋に派遣

ロシアのプーチン大統領は4日、極超音速巡航ミサイル「ツィルコン」を搭載したフリゲート艦を大西洋に派遣したことを明らかにし、ロシアがウクライナ侵攻を巡り引き下がる考えがないことを鮮明にした。

●日本、香港からの水際対策緩和か 旅客便制限解除と香港当局

香港政府は4日、日本が香港に対する新型コロナウイルスの水際対策を緩和したと明らかにした。香港からの旅客便を国内4空港に限定する措置を解除し、国内全ての空港への到着を可能にするという。

●米下院議長選、共和マッカーシー氏が4回目投票も過半数獲得できず

米下院で4日、下院議長を選出する4回目の投票が実施された。しかし、昨年11月の米中間選挙で共和党が過半数議席を奪還した共和党のマッカーシー院内総務は前日に続き過半数を得られず、5回目の投票が行われることになった。

●米ISM製造業景気指数、12月は48.4 2年7カ月ぶり低水準

米供給管理協会(ISM)が4日発表した2022年12月の製造業総合指数は48.4と、新型コロナウイルス流行の第1波で経済が落ち込んでいた20年5月以来、2年7カ月ぶりの低水準となった。製造業の景気拡大・縮小の分岐点となる50を2カ月連続で下回り、米経済の11.3%を占める製造業の縮小を示した。

●英首相、喫緊の5課題への取り組み表明 インフレ抑制や経済拡大など

スナク英首相は4日、インフレ抑制や経済拡大など、英国が直面する5つの喫緊の課題に取り組むとし、政権の手腕を「結果」で判断するよう国民に呼びかけた。

●中国のコロナ感染拡大、オミクロン株亜種2種が主体=WHO

世界保健機関(WHO)は4日、中国で最近発生した新型コロナウイルスの感染拡大はオミクロン変異株の亜種「BA.5.2」および「BF.7」が主体で、合わせて全地域の感染者の97.5%を占めていると発表した。

●中国人民銀、23年は適度に潤沢な流動性を維持

中国人民銀行(中央銀行)は4日、金融リスクを回避しつつ経済を支えるため、2023年にさまざまな政策手段を用いて適度に潤沢な流動性を維持する方針を発表した。

●中国、フィリピンとの石油・ガス協議再開の用意あり=習主席

中国の習近平国家主席は4日、中国にはフィリピンとの石油・ガス協議を再開し、海洋問題を「友好的に」管理する用意があると述べた。中国国営テレビが報じた。

posted at 06:53:59

◆オーバーナイト・ヘッドライン一覧(ロイター)記録用/2023/01/05(木)06:29配信分 Read: twitlonger.com/show/n_1ss7g9g

◎オーバーナイト・ヘッドライン一覧(5日)

> 米国株式市場=S&P反発、FOMC議事要旨はインフレ抑制姿勢確認[nL4N33P2WR]

> 国内外要人発言ヘッドライン(5日朝) [nL4N33P2VG]

> シカゴ日経平均先物(4日) [nL4N33P2WW]

> 原油先物が続落、需要後退懸念で5%超安 [nL6N33P0BI]

> FOMC議事要旨こうみる:高金利は年内継続、市場の向かい風残存=モルガンS[nL4N33P2VR]

> FRB、インフレ抑制注力も金利設定の「柔軟性」望む=FOMC議事要旨[nL4N33P2W9]

> NY外為市場=ドル下落、FOMC議事要旨にサプライズなく[nL4N33P2VC]

> 米金融・債券市場=10年債利回り低下、FOMC議事要旨受け[nL4N33P2UI]

> 中南米金融市場=通貨まちまち、FOMC議事要旨受け[nL4N33P2V7]

> 米下院議長選、共和マッカーシー氏が4回目投票も過半数獲得できず[nL6N33P0AY]

> 米マクドナルド、カザフスタンから撤退へ ロシア戦争巡り=報道[nL6N33P0AO]

> 仏、ウクライナに装輪装甲車供給へ [nL6N33P0AI]

> 中国、フィリピンとの石油・ガス協議再開の用意あり=習主席[nL4N33P2PV]

> 欧州市場サマリー(4日) [nL4N33P2QW]

> 欧州株式市場=3日続伸、経済指標を好感 [nL4N33P2QT]

> ロンドン株式市場=続伸、中型株は1カ月ぶり高値 [nL4N33P2QE]

> 日産・ルノー、新会社での知的財産巡る活用制限で合意=日経[nL6N33P0AB]

> 米11月求人件数5.4万件減の1045.8万件、予想ほど減少せず[nL4N33P2OT]

> ユーロ圏金融・債券市場=利回り低下、仏インフレ鈍化受け[nL4N33P2MJ]

> GM、22年米自動車販売で首位奪還 トヨタ抜く [nL6N33P0A1]

> 英首相、喫緊の5課題への取り組み表明 インフレ抑制や経済拡大など[nL6N33P09M]

> 英の企業向けエネルギー支援策、来週見直し発表へ 補助減額か[nL6N33P09R]

> 米セールスフォース、従業員10%削減へ オフィス一部閉鎖も[nL6N33P09J]

> 米ISM製造業景気指数、12月は48.4 2年7カ月ぶり低水準[nL4N33P2N2]

> 中国のコロナ感染拡大、オミクロン株亜種2種が主体=WHO[nL4N33P2KI]

> ロシア、極超音速巡航ミサイル搭載艦を大西洋に派遣 [nL6N33P092]

> 中国人民銀、23年は適度に潤沢な流動性を維持 [nL4N33P2JK]

> 日本、香港からの水際対策緩和か 旅客便制限解除と香港当局[nL6N33P08U]

> インタビュー:米ジェフリーズと連携強化、欧州やアジアに拡大=三井住友FG社長[nL4N33H0XT]

> 米金利のピーク、5.4%を想定=ミネアポリス連銀総裁 [nL6N33P08D]

posted at 06:55:13

◆NY市場サマリー・UPDATE1(ロイター)記録用/2023/01/05(木)07:20配信分 Read: twitlonger.com/show/n_1ss7g9o

◎NY市場サマリー(4日)ドル下落、S&P反発

[4日 ロイター] -

<為替> ドルが下落した。4日に発表された昨年12月の米連邦公開市場委員会(FOMC)議事要旨ではサプライズがなく、2月に見込まれる利上げ幅に関する手がかりも示されなかった。

米連邦準備理事会(FRB)が4日公表した2022年12月13─14日のFOMC議事要旨で、インフレ抑制に向けた利上げを継続しつつも経済成長へのリスクを限定的とする方法で進められるよう、全ての参加者が積極的な利上げペースを緩める見解で一致していたことが分かった。[nL6N33P0AP]

議事要旨発表後も2月FOMCでの利上げ予想はほとんど変わらなかった。フェデラル・ファンド(FF)金利先物市場が織り込む、FRBが2月のFOMCで利上げ幅を0.25%ポイントに引き下げる確率は67%となっている。<FEDWATCH>。

ドル指数<=USD>は0.47%安の104.22。前日には2週間ぶりの高値となる104.86を付けた。

中国国家発展改革委員会(NDRC)は国内電力会社3社と鉄鋼メーカー1社に対し、オーストラリアからの石炭輸入の再開を許可したと関係筋が明らかにした。これを受け、豪ドル<AUD=D3>は1.66%高の0.6839米ドルとなった。[nL6N33P06V]

NY外為市場:[USD/J]

<債券> 昨年12月の米連邦公開市場委員会(FOMC)議事要旨を受け、指標10年債利回りが低下した。4営業日連続で低下する勢いで、昨年7月に記録した5日連続の低下に続き最長となる見通し。

米連邦準備理事会(FRB)が4日公表した2022年12月13─14日のFOMC議事要旨からは、全ての参加者が積極的な利上げペースを緩める見解で一致したことが分かった。同時に、金融市場においてFRBのインフレ抑制に向けた取り組みが後退しているという「誤解」が生じることへの懸念も示された。[nL6N33P0AP]

終盤の取引で、10年債利回り<US10YT=RR>は9.2ベーシスポイント(bp)低下の3.700%。1日の下げとしては昨年12月13日以来最大となる勢い。

10年債利回りはミネアポリス地区連銀のカシュカリ総裁の発言を受け、一時上昇する場面もあった。カシュカリ総裁は、ターミナルレート(金利の最終到達点)を5.4%と見込んでおり、FRBは「インフレがピークに達したと確信するまで少なくとも今後数回の会合で利上げを継続することが適切」という見解を示した。[nL6N33P08D]

30年債利回り<US30YT=RR>は7.7bp低下の3.814%。

米金融・債券市場:[US/BJ]

<株式> S&P総合500種<.SPX>が反発。ただ、不安定な値動きとなる中、この日の高値からは上げ幅を縮小して取引を終えた。昨年12月の米連邦公開市場委員会(FOMC)議事要旨で、当局者らが利上げ減速で一致しつつもインフレ抑制に注力していることが示された。

金利に敏感なS&P情報技術指数<.SPLRCT>は議事要旨公表後にやや値を下げた後、0.26%高で終了。金利上昇の恩恵を受ける銀行セクター<.SPXBK>も上げ幅を縮小したが、それでも1.9%で取引を終えた。

S&Pの主要11セクターではエネルギー<.SPNY>が最も軟調で0.06%高にとどまった一方、不動産<.SPLRCR>が2.3%高と大きく上昇した。

中国インターネット通販の京東集団(JDドットコム)<JD.O>は14.7%急伸。中国での新型コロナウイルス感染拡大後の回復に期待が高まった。

マイクロソフト<MSFT.OQ>は4.4%安。UBSのアナリストが投資判断を「バイ」から「ニュートラル」に引き下げたことを嫌気した。

米国株式市場:[.NJP]

<金先物> 米連邦準備理事会(FRB)による利上げ幅縮小観測を背景に4営業日続伸した。中心限月2月物の清算値(終値に相当)は前日比12.90ドル(0.70%)高の1オンス=1859.00ドルと、前日に続き2022年6月上旬以来、約半年ぶりの高値となった。

NY貴金属:[GOL/XJ]

<米原油先物> 世界的な景気減速や中国での新型コロナウイルス感染再拡大がエネルギー需要減退につな がるとの警戒感から、大幅続落した。米国産標準油種WTIの中心限月2月物は前日清算値(終値に相当)比4.09ドル(5.32%)安の1バレル=72.84ドルとなった。 3月物は4.02ドル安の73.10ドル。

NYMEXエネルギー:[CR/USJ]

ドル/円 NY終値 132.62/132.64 <JPY22H=>

始値 130.52 <JPY=>

高値 132.71

安値 130.53

ユーロ/ドル NY 1.0599/1.0603 <EUR22H=>

終値

始値 1.0603 <EUR=>

高値 1.0628

安値 1.0582

米東部時間

30年債(指標銘柄) 17時05分 103*13.50 3.8070% <US30YT=RR>

前営業日終値 101*29.00 3.8910%

10年債(指標銘柄) 17時05分 103*18.00 3.6902% <US10YT=RR>

前営業日終値 102*23.00 3.7920%

5年債(指標銘柄) 17時05分 100*04.25 3.8454% <US5YT=RR>

前営業日終値 99*22.00 3.9450%

2年債(指標銘柄) 17時05分 99*25.63 4.3555% <US2YT=RR>

前営業日終値 99*22.63 4.4050%

終値 前日比 %

ダウ工業株30種 33269.77 +133.40 +0.40 <.DJI>

前営業日終値 33136.37

ナスダック総合 10458.76 +71.78 +0.69 <.IXIC>

前営業日終値 10386.99

S&P総合500種 3852.97 +28.83 +0.75 <.SPX>

前営業日終値 3824.14

COMEX金 2月限 1859.0 +12.9 <GCv1><0#GC:>

前営業日終値 1846.1

COMEX銀 3月限 2396.4 ‐27.2 <SIv1><0#SI:>

前営業日終値 2423.6

北海ブレント 3月限 77.84 ‐4.26 <LCOc1><0#LCO:>

前営業日終値 82.10

米WTI先物 2月限 72.84 ‐4.09 <CLc1><0#CL:>

前営業日終値 76.93

CRB商品指数 264.1701 ‐6.0065 <.TRCCRB>

前営業日終値 270.1766

posted at 07:30:31

RT @smbcnikko_jp: 🇺🇸 1月4日の米国株式市場です。 pic.twitter.com/cvp7TyDhh5

posted at 08:28:46

RT @SBILM: マーケットコメント pic.twitter.com/geGVmaEsJz

posted at 08:28:52

◆株価指数先物・昼のコメント(株探ニュース)記録用/2023/01/05(木)12:20配信分 Read: twitlonger.com/show/n_1ss7gfb

◎株価指数先物・昼のコメント=一時25920円まで買われるもテクニカル面での抵抗線は超えられず

日経225先物は11時30分時点、前日比180円高の2万5790円(+0.70%)前後で推移。寄り付きは2万5890円とシカゴ日経平均先物清算値(2万5825円)にサヤ寄せする格好から買い先行で始まった。買い一巡後は2万5770円辺りまで上げ幅を縮めたが、前場半ばにかけてリバウンド基調を強めており、一時2万5920円まで買われた。ただし、テクニカル面での抵抗線として意識されている5日移動平均線を超えられず、終盤にかけては上げ幅を縮めた。

日経225先物は米国市場でのハイテク株主導の上昇の流れを引き継ぐ形で買い先行で始まった。東京エレクトロン <8035.T> [東証P]が1銘柄で日経平均株価を50円ほど押し上げているものの、ファーストリテイリング <9983.T> [東証P]やソフトバンクグループ <9984.T> [東証P]などが買い一巡後にこう着感を強めているため、テクニカル面での抵抗線突破は仕掛けづらいところであろう。なお、NT倍率は先物中心限月で一時13.86倍に上昇した。その後は上げ幅を縮めているが、5日線が位置する13.78倍辺りをサポートに変えてくるようだと、NTショートの巻き戻しを狙ったNTロングが入りやすいだろう。

posted at 12:21:07

RT @LIGHT_FX_inc:

【🇯🇵東京株式市場クローズ】

🔺日経平均:25,820.80 (+0.40%)

🔺TOPIX:1,868.90 (+0.04%)

🔺マザーズ:713.83 (+0.20%)

🔻東証REIT:1,865.93 (-0.54%)

posted at 15:58:09

◆日本株3指数日足・記録用/2023/01/05(木)15:15現在(1画面)

左上:日経平均(日足)25,820.80(+0.40%)

右上:TOPIX(日足)1,868.90(+0.04%)

右下:マザーズ(日足)713.83(+0.20%)

左下:日経225先物ミニ3月(日足)25780(+0.66%)

*左上の日経平均は遅延

#日経225先物 #投資 #TradingView pic.twitter.com/raX8AeHCdA

posted at 16:05:29

◆日経225先物ミニ中心限月・記録用/2023/01/05(木)15:15現在(4画面) 順に

①日経225先物ミニ(月足)

②日経225先物ミニ(日足)

③日経225先物ミニ(1時間足)

④日経225先物ミニ(1分足)前営業日16:30-本日15:15までの日通し分

#日経225先物 #投資 #TradingView pic.twitter.com/OWy7TL9KZ4

posted at 16:12:11

◆東京株式市場・大引け(ロイター)記録用/2023/01/05(木)15:45配信分 Read: twitlonger.com/show/n_1ss7gka

◎東京株式市場・大引け=反発、半導体やグロース株高い、自律反発期待の買い

[東京 5日 ロイター] - 東京株式市場で日経平均は、前営業日比103円94銭高の2万5820円80銭と、反発して取引を終えた。前日の米国市場で長期金利が低下しハイテク株高となったことを受け、半導体関連やグロース(成長)株を中心に買いが入り、指数が押し上げられた。前日の下落からの自律反発を期待した買いも上昇に弾みをつけた。ただ、買い一巡後は伸び悩み、上げ幅は限られた。日経平均は反発して寄り付いた後も上げ幅を拡大、一時230円高に上昇した。前日の米国市場ではハイテク株比率が高いナスダック総合株価指数やフィラデルフィア半導体株指数(SOX指数)が反発しており、東京市場でも半導体関連や電子部品、グロース(成長)株を中心に買いが先行した。

一方、銀行や保険は軟調。TOPIXグロース指数は0.34%高の一方、同バリュー指数は0.25%安となり、グロース優位の展開だった。

日経平均は、朝方の買いが一巡した後は伸び悩んだ。「米国の金融引き締めや景気懸念など先行き不透明な状況は変わっておらず、反発の勢いは限られた」(国内証券のストラテジスト)との声が聞かれた。

市場では「海外勢によるTOPIX先物の売りが出ており、日銀の政策修正以降の日本株売り圧力が残っているようだ。欧米株のリバウンドについていけていない」(松井証券の窪田朋一郎シニアマーケットアナリスト)との声が聞かれた。

前日に発表されたFOMC議事要旨(昨年12月13─14日開催分)では、全ての参加者が積極的な利上げペースを緩める見解で一致したことが分かった。同時に、市場でインフレ抑制に向けたFRBの取り組みが後退しているという「誤解」が生じることへの懸念も示された。議事要旨の公表を受けて米長期金利は低下した。

TOPIXは0.04%高の1868.9ポイント、東証プライム市場指数は前営業日比0.04%高の961.63ポイントで取引を終了した。プライム市場の売買代金は2兆5881億4600万円だった。東証33業種では、値上がりはガラス・土石製品や電気機器、サービス業など16業種で、値下がりは保険業や銀行業、空運業など17業種だった。

東京エレクトロン<8035.T>など半導体関連が堅調。リクルートHLDG<6098.T>はしっかりだった。政府や東京都の少子化対策への期待からJP HLDG<2749.T>など子育て関連株も物色された。一方、第一生命HLDG<8750.T>が大幅安だったほか、三井住友FG<8316.T>は軟調だった。

東証プライム市場の騰落数は、値上がりが662銘柄(36%)、値下がりは1114銘柄(60%)、変わらずは62銘柄(3%)だった。

終値 前日比 寄り付き 安値/高値

日経平均 25820.80 +103.94 25825.50 25,750.46─25,947.10

TOPIX 1868.90 +0.75 1868.45 1,864.08─1,874.17

プライム指数 961.63 +0.40 961.95 959.14─964.33

スタンダード指数 984.53 -1.64 988.06 984.47─989.18

グロース指数 906.98 +1.99 910.00 904.78─915.23

東証出来高(万株) 112800 東証売買代金(億円) 25881.46

posted at 16:20:54