年金・税金 わたしの相談事例 公開します|#5 所得税と住民税で別々の課税方式の選択ができる!?

今回のテーマは、過去の社労士の仲間内での勉強会で最も反響が大きかったもので、一言でいうならば「いいとこ取りが可能なケースがある!」という内容です。

この選択手続きがこれまでは多少煩雑でしたが、令和3年分の確定申告からはとても簡単になります。ところが数年後には、有利な使い分けができなくなる改正が予定されているようです。

そこで今回は、①これまでの経緯 ②現在の制度 ③今後の改正予定 に分けて見ていきます。

制度が少し複雑なため、具体例を頭に置いてお読みいただくとわかりやすいと思いますので、Kさんに登場していただきます。Kさんは、年金収入の他に上場株式の配当収入が例年70万円ほどある83歳の方です。私は会計事務所の補助者として10年以上にわたりKさんの医療費控除等の確定申告に関わってきましたので、その事例を少しアレンジしてご紹介します。なお、実務上Kさんへのご説明や申告手続きは税理士が行っています。

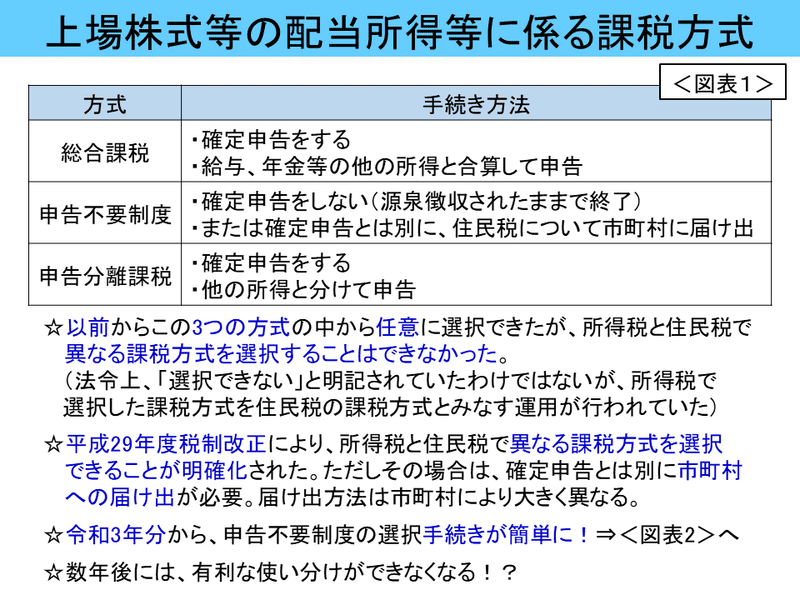

最初に今回の内容に関する制度やポイントを<図表1>にまとめましたので、本文をお読みいただく際に参考にしてください。

ここから先は

2,150字

/

2画像

¥ 100

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。