米国上場企業分析|Chewy, Inc.(CHWY)

今回は米国のペットECのChewy, Inc.(CHWY)について調べてみたいと思います。猫アカウントとして調べなければならないという使命感のもとでこの記事を書き始めております。

Chewyは2019年6月に上場したばかりの会社ですが、昨年時点で売上は$4.8Bnに達しており今年の売上ガイダンスは$6.8Bnほど、時価総額は$24Bnほどとなっています。

米国のペット市場は$100Bnほどの巨大市場であり、日本の1.5兆円のペット市場の市場規模を遥かに超える規模となっています。その様な巨大市場において2019年Q2から2020年Q2においては売上高が47%成長となっています。

またAutoshipという自動発注/配送サービスを導入することでサブスクリプション型に近いビジネスモデルを構築することに成功しています。このAutoshipによる売上高は全体の70%弱に達しており、売上の底堅さもある会社かなと個人的には思っています。

また、分析の最後の最後まで見落としていたのですが、運転資本の効率が非常に良い会社でありCCC(キャッシュ・コンバージョン・サイクル)がマイナスの値(15~25日くらい)になっている会社であり、粗利率の低い小売でありながら成長投資に回す資金を比較的確保しやすい部分が財務的な観点ではポジティブです。

1.会社概要

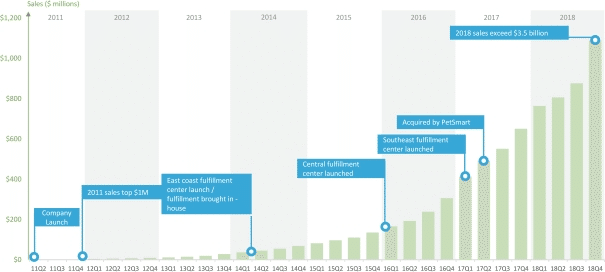

Chewyは元々2011年にMr. Chewyという社名で設立された会社ですが、実は上場前の2017年にPetSmartという別のペット向けスーパーを運営する企業に$3.35Bnで買収されています。

PetSmart自体もBCパートナーズというPEに買収されていたのですが、成長戦略の一環として、自社でペットECを立ち上げるよりは買収してしまった方が速いという方針になったのかなと思います。結局今はPetSmartもECサイトを持っている様ですが…

PetSmartの売上は$7Bnほどですので、その規模からして$3.35Bnの買収というのはかなりレバレッジを効かせてリスクを取った社運を賭けたディールだったんじゃないかなと思います。

買収の2年後、所謂子会社上場の形でChewyを上場させています。現在はChewyとPetSmartのECサイトで同じものが違う値段で売られていたりと、2つの会社間で整合も取れていない状況ではあるのですが、Chewyの成長のためにあえてそうしているというIPO当時のCEOのコメントもあったりします。

上場時の目論見書などを見る限り、PetSmartとChewyとの間で共同購買を行ったり、PetSmartのプライベートブランドをChewy上で販売したりといった連携も行っている様ですが、Earnings CallではPetSmartについての言及はされたことは無く、正直あまり上手く行っていないのかな…と思います。

参考までに、Chewyの創業から2018年までの四半期ごとの売上の成長性は以下のようになっています。2016年ごろから成長性が指数関数的になっているイメージですね。

2.ビジネスモデル

取扱商品

Chewyはペット向けのあらゆる製品を取り扱っているECサイトであり、その製品数は4.5万製品を超えています。ターゲットとなるペットは、犬・猫・魚・鳥のほか、ウサギやハムスター、フェレットなどの小動物、爬虫類、更には馬・豚・牛・鶏などの家畜動物などにも広がっています。

例えば犬向けには食事・おやつ・おもちゃや、ベッドやゲージ、グルーミング用品やシャンプー、衣服・アクセサリー、医薬品・サプリメントなどありとあらゆるものが揃っています。

Amazonでもかなりの品揃えではあるのですが、ペット向けの医薬品も取り扱っている点については少なくともChewyに軍配が上がりそうです。ペット向けの医薬品販売にどの様な規制が米国であるのかはちょっと分からないのですが、医薬品販売についてはChewy Pharmacyという別会社で運営をしている様です。ユーザーは同じサイトから購入できますが。

ちなみに製品の販売については、Chewy自身が在庫として仕入れてエンドユーザーに販売するというモデルを取っている様で、在庫リスクを抱える事になる性質のビジネスモデルとなります。

またその為に運転資金もかなりの額が必要になる為、Shopifyの様に無限にスケール出来る類のビジネスでは無く、手元の資金量によっても成長性が制限されうるといった事は留意点の一つになるのかもしれません。が、実績を見る限りChewyは小売の中でもかなり資金効率が良い部類に入るので、少なくとも現時点ではこの点はリスクにはならなそうです。

Autoship(サブスクリプションっぽい販売形式)

Chewyはその売上の70%弱をAutoshipというサブスクリプションっぽい形式の販売方法によって販売をしています。

Autoshipとは「定期購入をする代わりに5~10%の割引をする」といった販売方法です。別にユーザー側に解約できなくなる様な義務が発生する訳では無いのですが、ペット向けの餌は毎度毎度買うものを変えたりはしないので、定期購入にしておいて毎月届けてくれるというのはユーザーとしては便利なのかなと思います。特に不満が無ければ解約もしないと思いますので、リテンションはしやすくなるのかなと思います。

Amazonにも日本でいう「Amazon定期おトク便」の様なものはありますが、もちろん全ての製品に対して適用できる訳ではなく、ペット用品の領域においてはChewyの方が定期購入とできる製品のカバー範囲は広い様です。

恐らくそのAmazonとの差の背景にあるのはChewyがペット専門ECであること、PetSmartと共同購買を行っていることが関係しているのかなと思います。

定期購入とする場合に販売者側が価格を下げられるのは、メーカーからバルクで一気に仕入れることで購買単価を下げる事が出来る事、また顧客の離脱率が下がる事によってより精緻な需要予測ができる事などが背景にある訳ですが、その為には対象となる商品がロングテール側の商品ではなくある程度規則的に一定額の販売がなされている事が必要になります。

Amazonの場合はペット用品はロングテール側の商品となってしまう反面、Chewy/PetSmart連合となればペット市場だけで年間1兆円以上の販売を行えており、その為にAmazonよりも定期購入による割引を適用できる製品のカバー範囲が広がるのかなと思います。

24時間365日のサポート体制

Chewyは1,000人を超えるカスタマーサポート人員を擁しており、24時間365日顧客からの電話での問い合わせを受け付けることができる体制となっている様です。

製品がどの様なものか分からない場合、自分のペットにその製品を買って大丈夫なのか分からない場合、ペットの具合が悪くどの薬を買うべきか相談したい場合、などなど、購買の過程においては様々な悩みが出てくると思うのですが、それをいつでも聞けるというのは顧客からすると非常にプラスなのかなと思います。Amazonだとペットに特化したカスタマーサポートは無いですし、ペット向けに24時間365日のサポート体制を組めているのは世界中でChewyだけなのかなと思います。

ペットといっても犬/猫だけでなく、鳥や魚、爬虫類、家畜動物など様々な問い合わせに対応する必要がありますので、一朝一夕ではサポートは出来る様にならないのかなと思います。この体制を組めていることは競合に対する大きなアドバンテージなのかなと思います。

拠点

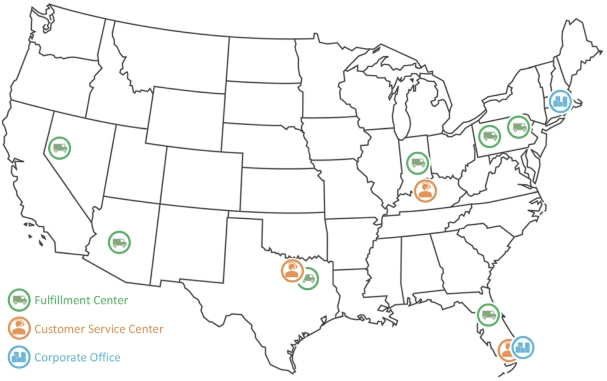

去年のIPO時の資料ではありますが、Chewyの拠点は米国各地に以下の様に展開されています。配送拠点が7個、カスタマーサポート拠点が3つといった形で、人員数が多くなる配送拠点/カスタマーサポート拠点については比較的人件費の安いところに拠点を作れている様です。フロリダだけは別な気がしますが。(違っていたら教えてください)

配送拠点については、上記の様に米国内に配置することで、米国本土であればどこの住所であっても注文から2日以内に配送できる体制が整っているとのことです。Amazonの様に即日配送ではないですが、まぁ大抵の場合は2日以内であれば特段問題にはならないのかなと思います。薬だけはもしかしたら話は変わるかもしれませんが。

顧客のリテンション

上記で書いた通り、品揃えの豊富さ、Autoshipという定期購入割引や、24時間365日のサポート、2日以内の配送などペットの飼い主にとっては非常に使い勝手の良いECですが、ユーザーのリテンションもしっかりと高水準となっています。

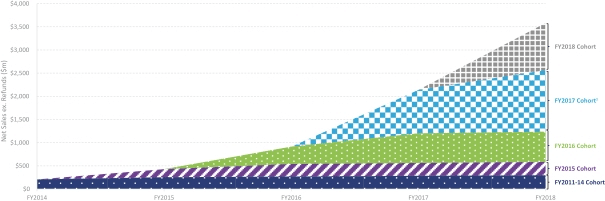

こちらも昨年の上場時の資料からの引用ですが、こちらはコホート図といって各年度に新規獲得したユーザーからの売上額がその後どの様になっているかを表した図です。最近は主にはSaaS企業の開示資料に出てくる事が多い図表かなと思います。

上記から分かる通り、各年度に新規獲得したユーザーからの売上は時間が経過するごとに減少するのではなく、徐々に拡大していっていることが分かります。つまり一度Chewyで買い物をした顧客は、他のECサイト(Amazonなど)に流出をすることは無く、Chewyでの買い物を続けていることが多いといった解釈になるのかなと思います。

Amazonも確かに強いECなのですが、ペット用品のような特殊なニーズがあるユーザーへの特別対応の検討などは流石にやらないと思いますので、ペット用品ECにおいてのChewyのサービスのAmazonとの差別化というのはどんどん広がっていくのかなと想像しています。

Chewyの各種の打ち手がしっかりと結果にキレイに表れており、非常に良い状況にあるなと思いました。既存顧客のリテンションについてはここで語れましたが、新規顧客の獲得も上手く行っているという話は後段でお話しします。

3.米国のペット市場

市場規模

やや話が前後してしまっているのですが、米国内でのペット関連市場についても見てみたいと思います。

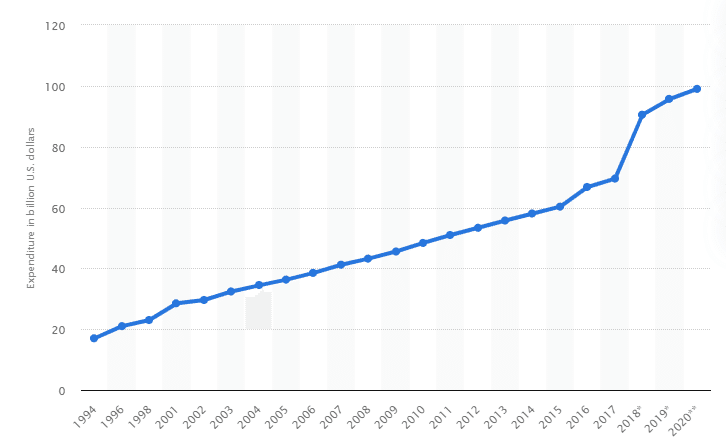

以下はStatistaからの引用ですが、米国のペット関連市場の市場規模の推移になります。2017年と2018年の間は「市場」の定義が変わって数字が飛んでいるのですがいずれにせよ、右肩上がりで毎年5~10%程度の安定的な右肩上がりの成長を続けています。

2020年にはその市場規模は$99Bnに達する見込みです。日本円換算で10.3兆円ほどの規模ですが、日本のペット関連市場の市場規模は1.5兆円ですので、米国は日本の6.8倍のペット市場を持っていることが分かります。

人口では3倍しか違わないのに何故そんなに市場規模が違うんだという話ですが、ペットの保有率が日本と米国だと2倍異なるからですね。

日本では内閣府の世論調査だとペット保有率はおよそ1/3、対して米国はペット保有率は68%と日本の2倍位になっている事が分かります。

人口比3倍、ペット保有率比2倍で、掛けること6倍ほどの市場の差になる訳ですが、逆に言うとペットを保有している世帯の年間のペット向けの支出額は日本とアメリカではそこまで大きな差は無いという事になりますね。

ペットEC市場

ペットECについての市場規模については、直近では統計データを見つけられていないので、Chewyの上場時の資料で見てみたいと思います。

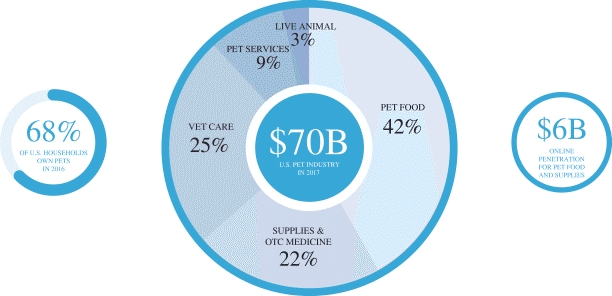

まずペット関連でECとなり得る領域は下記の図の内、PET FOODとSUPPLIES&OTC MEDICINEの領域になります。2017年時点でのこの2領域の市場規模は$45Bnです。それに対し、この2領域の”オンライン”での市場規模は$6Bnとなります。ペット領域のEC化率は2017年時点で約13%だったということになります。

さらにCheyyの2018年1月期のChewyの売上は$2.1Bnだったので、2018年1月期の売上≒2017年の売上と仮定すると、Chewyの米国でのペットECの中のシェアは35%だったという事が分かります。まぁこの時点でも中々の数字ですが。

TAMはどれくらいあるんだ、という話ですが、以下のStatistaのデータを見ると2020年時点でのペット向けのFood & Productの売上の合計は$68Bnです。この全てをTAMとして捉える事は現実的ではなく、EC化はどんなに進んでも現実路線としては50%程度が限界なのかなと思っています。誰もその確固たる証拠は持っていませんので、あくまで個人的な想定ですが。

その前提のもとで考えると現時点でのTAMは$68Bn×50%で、$34Bnほどなのではないか?と考える事も出来ます。ものの記事ではChewyのTAMは$100Bn!と説明しているものもありますが、流石に現実から乖離した数字かなという印象です。

またChewyは米国内ではサポート網や物流網を有していますが、海外には全く展開できておらず、今後もすぐには難しいと思いますので、現実路線としてTAMは$30~40Bnくらいのレンジで見積もるのが妥当かな、という感触です。

現在の市場規模からChewyの売上を考える(ざっくり試算)

ペット用品のオンライン販売ではAmazon/Walmart/Chewyで3分している格好の様ですが、現在のペットECの市場規模(総売上高)からChewyの売上がどれくらい見込めそうなのか、ざっくりと試算をするとどの程度になるか試してみましょう。こういった頭の体操というのは企業の成長性を検討する上で結構重要だったりします。

まずは再掲ですが上記のStatistaのデータより2020年のFoodとProductの市場規模は約$68Bnです。当然実際の数字との乖離はあるかもしれませんが、あくまでこれは正しいとの前提のもとで進めます。

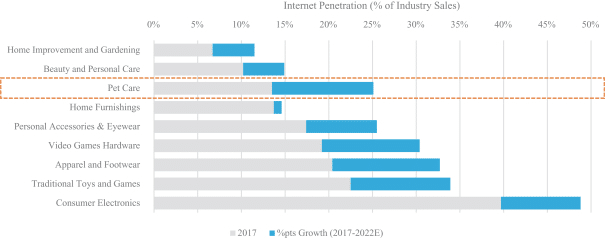

次に現在どの程度ペット領域でEC化が進んでいるのかといった試算ですが、以下のChewyの昨年のIPO時の資料より、コロナが無い場合は2022年までにペット領域でのEC化率は25%となると想定されていました。

皆さんご存じの通り、コロナによりECは数年分早く利用が進むこととなりましたので、ざっくりと今年の時点で25~30%くらいのEC化率になっていると仮定しましょう。

元々Chewyは2017年時点でシェアが35%でしたが、恐らくWalmartのEC化推進によりシェア自体は少々落ちていか横ばいなのかなと想像します。という事でこちらも仮置きですが、Chewyのシェアは30%~35%と仮置きします。

上記を踏まえて、Chewyの今期の売上高は以下の様に試算できます。

$68Bn(ペット業界Food&Product市場規模)

×

25~30%(ペットEC化率)

×

30~35%(Chewyシェア)

=

$5.1~7.1Bn(Chewy今期売上)

今期の売上の決算前のコンセンサス予想は$6.65Bnですが、上記の試算過程より、ペットのEC化率が順調に進捗し、かつChewyがシェアを落とさなければ上回って来そうな規模感である事が分かるかなと思います。

このロジックが正しいかどうかは緒論あると思いますが、いずれにせよこうした”頭の体操”をしておくことで、例えばペットのEC化率がニュースになったときに、Chewyの業績にはどれくらいインパクトが出てそうだという思考ができる様になるかなと思います。

参考:不況に強いペット業界

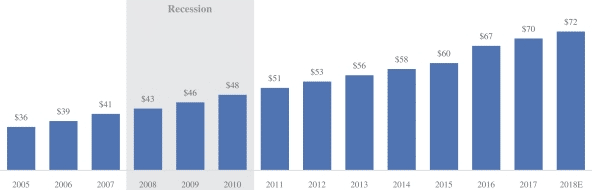

ちなみに、ペット業界の特徴として、不況にも強いという特徴もあります。以下は経年のペット業界全体の市場規模の推移なのですが、リーマンショックを要因とした2008年~2010年までの不況の間で合っても成長率を落とす事なく成長を続けていることが分かるかと思います。

他方で米国のペット保有率は68%と非常に高い水準となっていますので(少なくとも日本の感覚からは)、今後も米国のペット業界に大きなアップサイドがあるのかどうかについては少々注意した方が良いかもしれません。ペット用品販売のEC化自体はまだまだ進むと思いますが。

4.業績

FY2020 Q2決算ハイライト

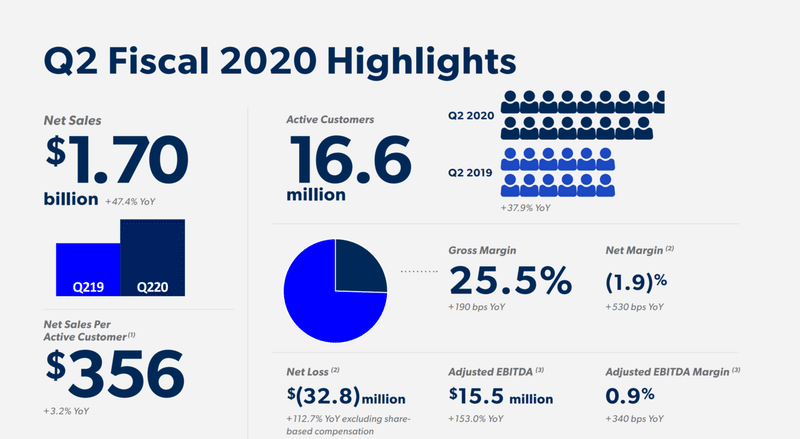

そろそろ最近のChewyの業績についても見ていきましょう。まずは2020年Q2(5~7月)の決算のハイライトです。売上は$1.7Bnであり、YoY47.4成長。アクティブ顧客は1,660万人であり前年比37.9%の成長です。アクティブ顧客当たりの購入金額はあまり前年比で変化はありませんが、今のところ中々の成長性と言えると思います。

売上の推移

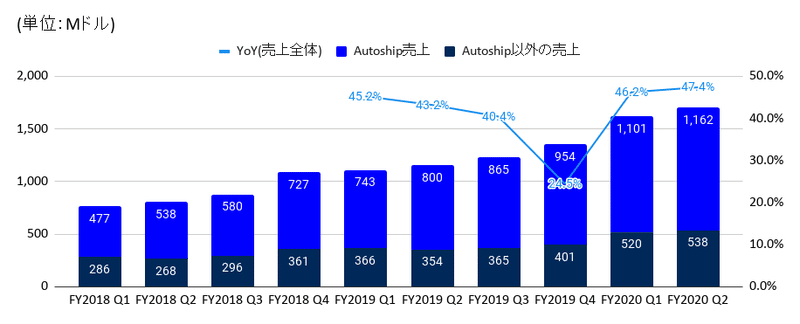

まずは売上の推移について見てみましょう。四半期ごとの売上高を見ると基本的にはYoYで40%以上の成長を続けています。FY2019のQ4の成長率だけへこんでいますが、これはどちらかと言うとFY2018 Q4の売上が急に伸びたことに起因してそうです。

上記を見て分かる通り、常に売上の70%前後がAutoshipの売上となっており、客離れが比較的発生しにくい売上構成となっている事が分かります。成長性がどうかという話は別ですが、比較的底堅い質の良い売上となっていると思います。

売上はざっくりと、顧客数×客単価に分解することができますが、それぞれどちらが売上の伸びに寄与しているのかちょっと見てみましょう。

Active Customers(顧客数)

Active CustomersというKPIは「1年間のうち1度でもChewy上で買い物をした顧客数」と定義されていますが、その推移は以下の様になっています。

顧客数の増加は概ねYoY30%成長を上回っており、コロナ影響が出始めてからは顧客数の伸びが再加速しています。2018年のQ1時点の780万ユーザーもペットというニッチな領域にしては中々凄いですが、現在では1,660万ユーザーと凄まじい伸びを見せています。

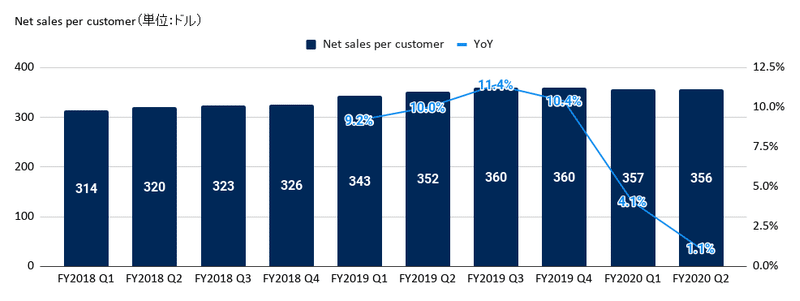

Net Sales Per Active Customer(客単価)

このKPIはいわば客単価ですが、計算式はTTM Revenue/Active Userです。要は1Active Userあたり1年間にいくらくらい買い物をするのか?という数字で全Active Userの平均値に等しくなります。

ちょっとだけ買って後はあまり使わないというUserもかなりいると思われますので、中央値としてはもっと高くなると思います。流石に年間4万円程度の出費でペットは飼えないので。

以下の数字の推移を見ると、FY2019 Q4を境に客単価の成長率がグッと落ちてしまっています。これは恐らくFY2020のQ1とQ2でコロナ影響で外出できなくなり、試しにChewyで少額だけ買い物をしてみたという層が増えた影響もあるのかなと思っています。が、いずれにせよ減少はしていないので概ね問題ないかと思っています。

という事で、顧客数と客単価の推移を両方見てみましたが、売上成長率40%超を維持している要因としては客単価よりもむしろ顧客数の拡大の方が寄与が多いビジネスであると分かります。

今後もこの傾向は変わらないと思われますので、AmazonやWalmart、その他EC、はたまたリアル店舗からどれだけ顧客を引き寄せられるか?が今後の成長を支えるドライバーになりそうです。

Chewyは既に手厚いカスタマーサポート体制や、共同購買/Autoshipプログラムにより商品単価の引き下げ、商品ラインの拡充などに成功していますので、残る要因としては配送リードタイムの短縮辺りが肝かなと思います。

AmazonやWalmartに対して、今後も物流網の観点で勝負していく必要があり、それだけで負ける事は無いかと思いますが、圧倒的勝利を収めることを考えるのであれば、物流網への投資というのも重要になってくるかと思います。ペットECだけで見るとシェアは既に30%を確実に超えていますので、そこから更にシェアを伸ばせるのかは重要なポイントです。

Gross Margin

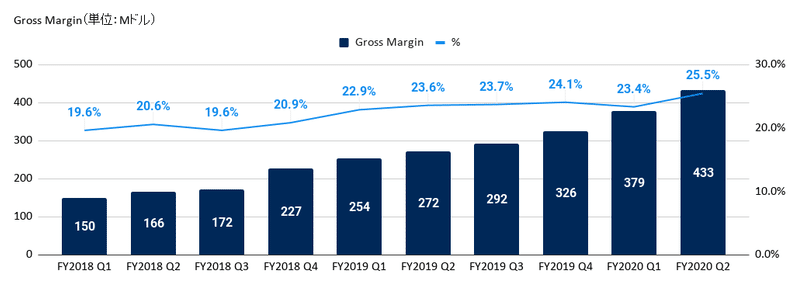

さて、Chewyは商品を在庫として仕入れて販売するビジネスモデルですので、基本的にはテック企業と比べて粗利率が極めて低くなります。

ここ2年半の粗利率の推移を見てみると20~25%程度で徐々に上昇してきている事が分かります。基本的にはFY2019 Q1~FY2020 Q1の間の23%前後が粗利率としては限界値なんだと思うのですが、Q2に入って粗利率が2.1%も上昇しています。恐らくコロナ禍の元で何らかのコストカットを行っている可能性が高いのかなと想像しています。

いずれにせよ、低マージンのビジネスである事に変わりはない為、売上の伸びに対する事業価値の延びはSaaSビジネスなどと比べると遥かに小さくなります。ShopifyなどのECプラットフォーマーや、Amazonなどのマーケットプレイス型のECプレイヤーは更に粗利率が高くなるのですが、マージンが低い構造ではある為、その様な高マージンのECプレイヤーと同列で語り同じPSRで評価することはできないなという印象です。

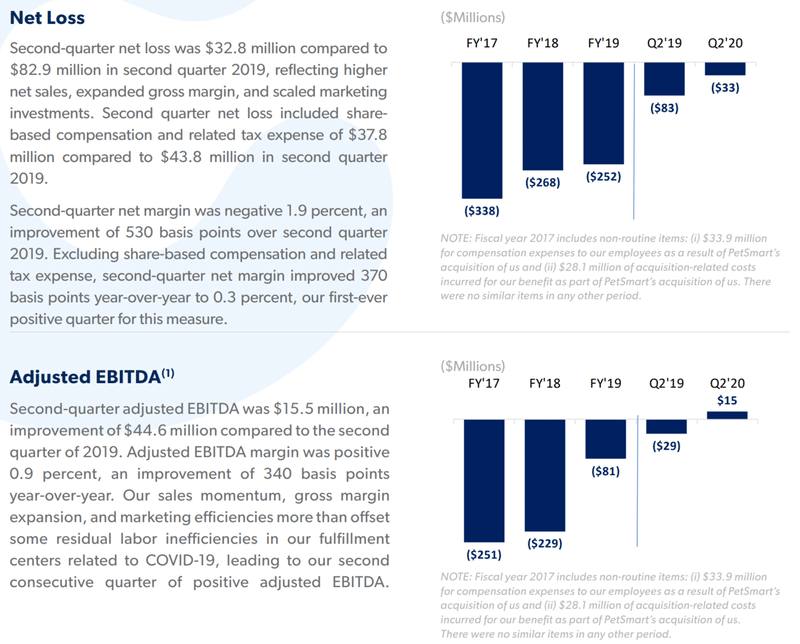

純損失/調整後EBITDA

正直まだまだマーケットが伸びていて成長投資を行うフェーズの会社なので、利益レベルはまだ全く気にはならないのですが、一応Net Lossと調整後EBITDAを載せておきます。(開示資料そのままですみません)

徐々に赤字幅は縮小しており、FY2020 Q2ではGAAPベースの純損失でももうすぐ黒字化という所まで来ています。

また調整後EBITDAは、2017年にChewyがPetSmartに買収された前後の統合コストやChewy従業員への一時ボーナスなどを除いたEBITDAです。あまりNet Lossとの差分が大きくありませんが、2020年のQ2に限って言えば償却費と利払いをNet Lossから控除した金額になります。

この”調整後EBITDA”というのは所謂フリーキャッシュフローに近い金額である訳ですが、この数字は2020年Q2に初めて黒字化したという事の様です。

徐々に成長投資フェーズから投資回収フェーズに移りつつあるという事だと思いますが、今後同業他社の買収などをして成長を続けていくのか、はたまた海外展開に向けた投資を行っていくのか、注目して見ていきたいと思います。

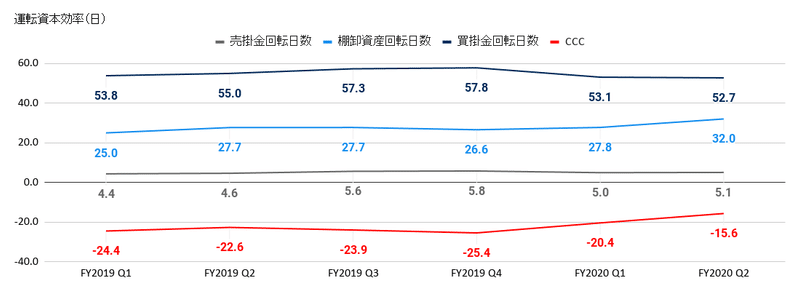

5.運転資本分析

さて、PLの部分については一通り内容を見ましたが、BSサイドについても見てみたいと思います。

基本的には小売りビジネスで、目立った借入や買収によるのれんなども無い為、運転資本の部分だけを見てみたいと思います。ここの優位性は最後の最後まで見落としていた部分だったのですがChewyの強さを理解する上では一つ重要なポイントになります。

そもそも運転資本とは?という部分についてはここで語ると長くなってしまうので、割愛しますが、ご興味ある方は以下の記事などをお読みください。

運転資本とは「事業運営をするために最低限必要な資金」を表す言葉ですが、今回はそれに関連したキャッシュ・コンバージョン・サイクル(CCC)に注目して見ていきたいと思います。

上記の記事にも書いてあると思うのですが、CCCとは「商品を仕入れてお金を払ってから販売して現金を回収するまでの期間」を指します。

なのでCCCは基本的には短ければ短いほど運転資本が少なく済むので、経営効率が良い、という事になります。

CCCは売掛金回転日数+棚卸資産回転日数-買掛金回転日数ですが、Chewyの数字を四半期ごとに計算すると以下の表の様になります。

上記の線の赤線がCCCですが、Chewyはその日数がマイナスとなっています。要は売上が増えれば増えるほど、マイナスの運転資金(=投資余力)が溜まっていくという構造になっているんですね。

倉庫・物流センターを集約しており、詳細な販売データをリアルタイムで取れて分析、在庫を最小限にできるというECの強みに加え、PetSmartとの共同購買によりベンダーへのパワーがあり買掛金の支払いサイクルを長期化することに成功しているからだと思われます。

SaaSは前受金でお金を先に貰うことで運転資本を圧縮し、投資にスムーズにお金を回す事で成長スピードを上げることができる訳ですが、Chewyもある種似たビジネスモデルになっていると言えます。

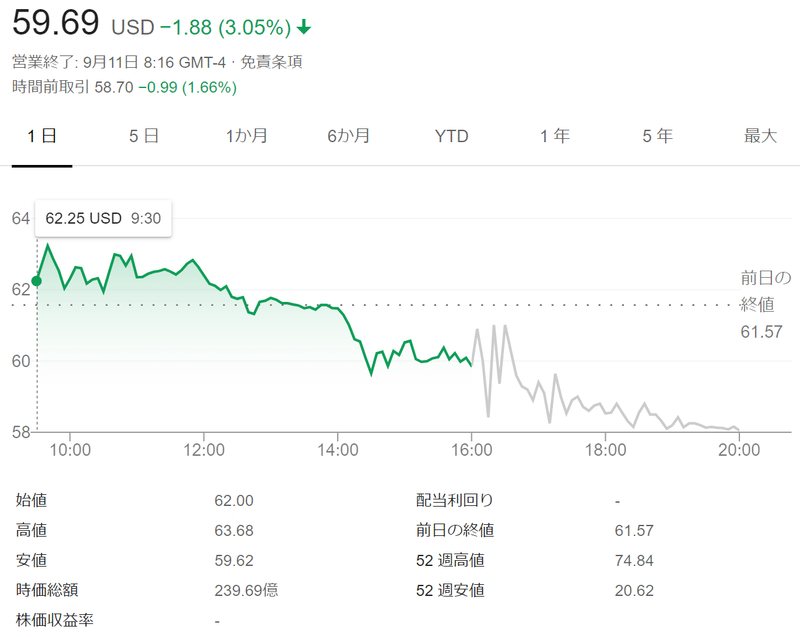

6.株価

Chewyの現在の株価についても見てみましょう。2020年Q2決算はそこまで悪い決算でもなかった訳ですが、地合いの悪さもあってか時間外ではやや株価が下落しています。

現在の時価総額は約$24Bnです。以下の通りコンセンサス予想ベースのNTM売上は約$7.2Bnですので、PSRでは3.3xほどとなります。他方で、ガイダンスはコンセンサスをやや上回っていますので、今後もう少々PSRは下がる可能性もあるかなと思っています。

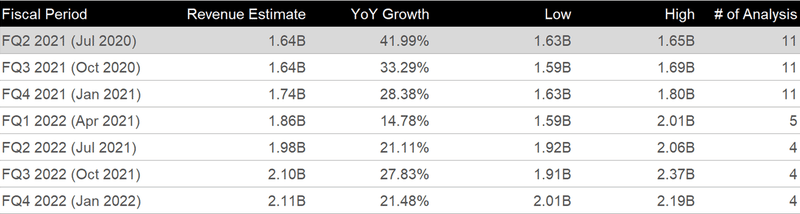

ちなみに9/10の決算発表においてFY2020の通期売上のガイダンスは上方修正されましたが、以下の様になっています。まぁ良くもなく悪くもなく、といった形でしょうか…一応良いガイダンスではありますが市場の期待値はもう少し高かったのかなと思います。

・新ガイダンス:$6.775Bn ~ $6.825Bn

・旧ガイダンス:$6.55Bn ~ $6.65Bn

・コンセンサス:$6.65Bn

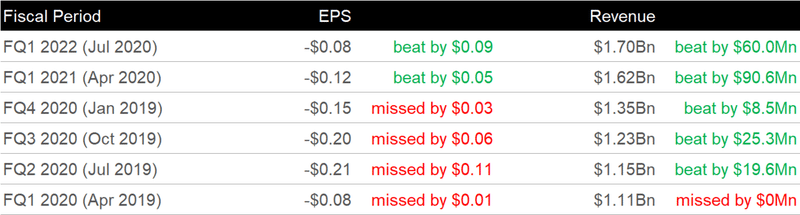

Chewyのこれまでの決算の結果とコンセンサス予想との差分は以下の様になっています。基本的にはEPSはミスする事が多く、最近はやや盛り返しているものの…という感じですね。

売上は上場直後はギリギリ下回っていますが、7百万円ほど下回っただけの誤差の範囲であり、基本的にはコンセンサス予想を上回り続けていることが分かります。

株価としては先ほども触れましたが、NTMベースでPSR3.3x程度であり、粗利率25%と低いものの、売上成長率が40%を継続して超えている会社であればPSR3.3xは普通に許容できる範囲の水準かなと思います。

他方でTAMが$30~40Bnだとすると、既にTAMに対して15~20%ほどの売上に到達しており、かつChewyが総取りすることは恐らく無いであろうことを考えるとここから売上が10倍になり、株価も10倍になるといった事は無いだろうと想像が付きます。

Chewyは比較的顧客のリテンションが高く、ペット需要の底堅さも相まって売上維持の観点では非常に安定した会社であるのは間違いありませんので、そこそこのリスクでそこそこのリターンが望めるような銘柄なのでは無いかなと思っています。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。