米国上場企業分析|Teladoc Health, Inc. & Livongo Health, Inc.(TDOC & LVGO)

今回は8月に株式交換による合併が発表された、Teladoc Health, Inc.(TDOC)とLivongo Health, Inc.(LVGO)について調べていきたいと思います。株式交換の発表直後は両社の株価が20%ほど下落するほどのネガティブニュースだったようで、Livongo側では株主代表訴訟にまで発展しています。ざっくり言うと買収対価が安すぎのではないか、という趣旨の訴訟ですね。

ただ過去の話は置いておいて両社のシナジーは今後どの様な影響があるのか?という点を調べてみたいというのが今回のnoteの趣旨です。

参考資料としてはForm S-4という株式交換を行う際の届出書と、TeladocとLivongoが公開しているシナジーの説明資料を主に使用しています。

※元々はForm S-4を分析しようかと思い書き始めたnoteですが、シナジーについての説明資料の内容が充実しすぎていたので、結果としてForm S-4は余り読み込まずに終わってしまいました…

1.会社概要:Teladoc

まずはざっくりとTeladocとLivongoがどの様な会社なのか、ご存じの方も多いかと思いますが、簡単に纏めてみたいと思います。

いつも個社説明をかなりガッツリやっているので、ここまでサラっと流してしまうのは違和感があるのですが、字数の関係もありますのでご容赦ください。

事業概要

Teladocはオンライン診療のプラットフォームを提供している会社です。使用される局面としてはプライマリーケアという、日本で言う所の近所のかかりつけ医に相談しに行くくらいのあまり深刻な病気ではない時に使われることが多いサービスの様です。

プライマリーケアってどういう事?という点については以下の動画をご覧になって頂ければと思います。子どもの体調が悪くなってしまったときにちょっと相談するとか、そういったケースがモデルとなっています。

顧客については、Livongoも同じなのですが、患者が直接サービスに加入するというよりは、企業の福利厚生プランなどを通じて加入するケースの方が多いようです。

2002年設立の会社ですが、現時点ではかなりの規模に達しており、HPによると5,150万人の患者が利用しており、世界175か国でサービス展開をしているといった規模に達している様です。グローバル展開できている理由としては、競合のAdvanced Medicalという会社を2018年に買収した事が大きな要因です。

Teladocの大きな特徴を一つ上げるとすると「とにかく顧客ベースが多く大量のデータを持っていること」が上げられるかなと思います。ただ弱みとしてはあくまでプライマリーケアに強みを持つ企業の為、あまり深い治療はできないといった所もあったりする様な気がします。

業績

Teladocは2015年のIPO以来、$2Bn以上のM&Aを行っていることもあり、In-Organicな成長も含めて脅威的な成長率を見せており、上場来のCAGRは67%に達しているそうです。

上記資料のKey Numbersを見ても分かる通り、特に2020年Q2のYoY成長率は凄まじく、売上ベースで85%成長、サービス加入者数ベースで92%成長、利用回数ベースで203%という驚きの数字を叩きだしています。

売上高よりもサービス加入者や利用回数などのKPIの方が成長率が高いことを考えると、2020年Q3は更に高い成長率を出してくる可能性もあるのかなと思ったりします。

株価

現状時価総額は、$16.6Bnほどに達していますが、コンセンサス予想ベースのNTM売上高は$1.2Bnほどなので、NTMベースのPSRは13.8xほどとなります。粗利率が60%ほどと少々低めであることからPSRが低くなっていると思われますが、売上高成長率を鑑みるともう少し上がっても良いのではないか、と思ったりします。

2.会社概要:Livongo

さて、続いてLivongoについても簡単に見ていきましょう。

事業概要

Livongoは糖尿病や高血圧、肥満を抱えた方や、鬱病・高ストレス・不安障害・不眠症などの精神的な病気を抱えた方向けに、パーソナライズされた治療法を提供するサービスを展開している企業です。

顧客はTeladoc同様に、患者が直接サービスに加入するというよりは、企業の福利厚生プランを通じて加入するケースが多い様です。

特徴としては、例えば糖尿病の治療においては、患者に配ったデバイスで血液を検査し、その計測結果をサーバーに自動送信、AIで分析して最適な治療方法をレコメンドする、といった所にあります。イメージは以下の動画をご覧になると分かるかと思います。

こういったユースケースからも分かる通り、Livongoの特徴を簡単にまとめるとすると「AIによりデータドリブンな治療法のレコメンドが可能なこと」と言えるかと思います。

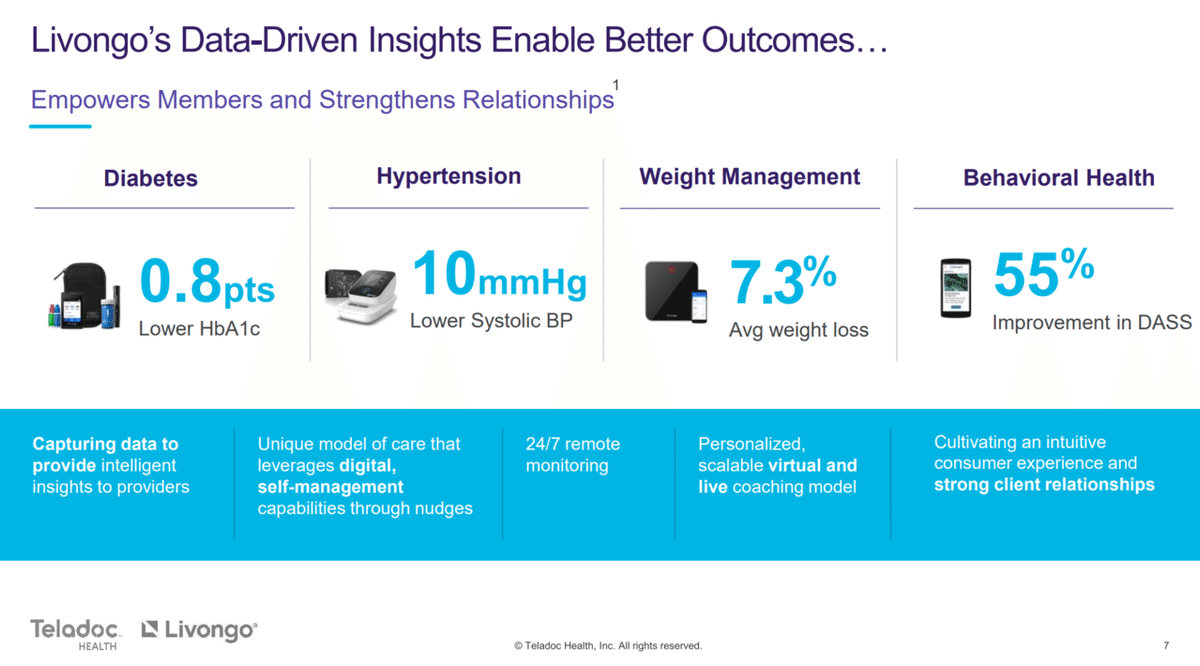

ある程度の効果は証明されている様です。糖尿病の基準値のHbA1cの0.8ptsは正直あまりピンと来ないのですが、血圧は10mmHgほどの減少、体重は7.3%の減少が平均的に見込まれ、鬱病や不安障害等の精神的な病気は55%が改善を見せているといったデータとなっている様です。

業績

Livongoは皆さんご存じの通り驚異的な売上の伸びを見せており、2020年Q2では売上高がYoYで125%成長となっています。

売上高成長率の先行指標になりうる患者数の成長率が113%と少々売上高成長率を下回っているのは気になる点ではありますが、それでも1年で2倍以上に増えるというのは中々の成長性です。

株価

時価総額は$13.5Bnほどに達していますが、コンセンサス予想ベースのNTM売上高は$0.45Bnほどですので、NTMベースのPSRは30xほどとなります。粗利率が75%ほどである事と成長率が100%超えという事も相まって、TDOCよりもかなりマルチプルが高くなっているのが現状です。

3.合併の理由:定性的なシナジー

さて、そろそろ本題に入っていきます。今回のnoteの趣旨は「両社のシナジーは今後どの様な影響があるのか?」という所にあります。最終的には数字で理解したい所ではありますが、先ずはどの様なポテンシャルがあるのかを定性的にブレイクダウンして理解する事が不可欠ですので、そこを見ていきたいと思います。

色々な見方はあるかと思いますが、個人的な想像も含めると以下の3点の部分にシナジーがあるのではないかと考えています。本当はもっと色々あるんだとは思いますが、一旦これくらいシンプル化して考えてみたいと思います。(コスト削減も当然ありますが割愛します)

【Teladoc&Livongoのシナジー】

①クロスセル(相互送客)による「顧客数増加」

②サービス統合での体験向上による「リテンション向上」

③データ×AIの掛け合わせでのサービス追加/向上による「単価アップ」

売上増加は以下の式でざっくりと分解する事も出来ますので、上記の3点に注目して考えると大枠を掴むこともできるかなと思っています。

売上増加=①顧客数増加×②リテンション向上×③単価アップ

なお、TeladocとLivongoが公開している合併の説明資料では最も説明がしやすく実現性の高い「シナジー①」の説明がほとんどですが、①⇒②⇒③の順に実現のハードルが上がってくるイメージになります。

①クロスセル(相互送客)による顧客数増加

まずはクロスセルについてです。クロスセルは唯一定量化されているシナジーになります。一番説明がしやすいという側面があるからですね。

以下の資料にCross-Sell、Referrals、International Salesと3つの項目に分かれてはいますが、よくよく資料を読むとシナジーの数字自体はほとんどが巷で言う所のクロスセル(相互送客)です。

3つの項目について簡単に概要を説明します。

【Cross-Sell of Existing Products】

こちらは言葉通りシンプルにTeladocとLivongoの既存の個別プロダクトをクロスセルするという施策になります。上記資料の通り2025年時点のシナジー$500Mnの売上の55%、つまり$275Mnの売上が望めるという試算です。

【Referrals】

TeladocとLivongoでサービスを統合する事により新たな体験を生み出し、新規の顧客獲得やクロスセル、リテンション向上などを実現するといった施策になります。2025年までに$125Mnの売上が望めるという試算です。後述の②リテンション向上の部分でも内容を説明します。

【International Sales】

こちらはTeladocの175か国に渡るグローバルな販売網やローカライズ力を活用してLivongoをクロスセルするといった施策です。こちらについては2025年までに$100Mnの売上が望めるという試算です。

②サービス統合での体験向上によるリテンション向上

上記の「Referrals」でも少々触れましたが、TeladocとLivongoのサービスを統合し、新たなサービス体験を生み出していくことにより売上を拡大していくというのが主要施策の一つになっていると思われます。

これまでプライマリーケアとして問診でメインとして使われていたTeladocのサービスと、リモートで実際に血液検査などを行いその検査結果を分析するLivongoのサービスが統合する事で、これまでと全く違った遠隔医療の体験になる可能性があるかなと思っています。

サービスカバレッジは広いTeladocですが、あくまで問診をベースに治療のアドバイスを行うことしかできませんでした。Teladocのサービスカバレッジに対してLivongoのリモート検査/検査結果分析が加わる事で遠隔医療でできる事の幅が大きく広がると思っています。

このサービス統合が上手く回り始めると、他社は全く追随できないサービス体験が完成する可能性もあり、期待しています。

また実際のエンドユーザーの体験という所もあるのですが、TeladocとLivongoの直接の顧客、つまり企業や保険会社、医療機関などにとっては契約窓口を一本化できるといったメリットもあったりします。

医療サービスを契約する際に何社ものサービスを組み合わせるのは普通だとは思うものの、1契約で済んでいるものから、わざわざ別々複数社の契約に乗り換えようとは、よっぽどサービス内容や価格に差がある場合しか思わないものです。面倒なので。

といった理由で契約/サービスを一本化する事により不用意な乗り換えを一定抑制することができ、リテンションを高める効果もあるのかなと想像します。

③データ×AIの掛け合わせでのサービス追加/向上による単価アップ

Teladocの特徴は「顧客の多さ(データの多さ)」、Livongoの特徴は「AIによるデータ分析」と切り出すことができます。

AIはアルゴリズムがあるだけでは強靭なものとはならず、大量の教師データが存在することで大きな効果を発揮します。

現状のLivongoの顧客数では補足しきれていなかった細かい症例などもAIの教師データとして取り入れる事により、より個人に合わせた細かいレコメンドができる様になり、それを競争優位性として単価をアップしていける、などといった事が主な改善点になります。

あるいは大量のデータ×AIで新たな分析ができる様になり、新たなプロダクト/サービスを開発できる様になったり、といった可能性も無くはないのかなと思ったりします。

ただし、正直この辺りは両社のR&Dチームが実際にデータとアルゴリズムを掛け合わせて開発を進めた上でやっと何ができるのか具体的に分かる、といったレベルのものですので、シナジーの定量化もそうですし、実際に何かができるのかどうかすら両者の経営陣含め断言ができないといったのが現状の様な気がします。

という事で、この領域だけは中長期的な施策となり、かつ実現性も現時点では不明瞭と思いますので、半分くらい期待しておこうかといった所になります。

4.定量的なシナジー

さてTeladocとLivongoのシナジーについて、定量的にはどの程度のものが想定されているのかについても見ていきましょう。

4-1.Key Numbers

まずはTeladocとLivongoが合併することにより、どの程度の規模の事業体となるのか、主要な数値を並べたのが以下のスライドになります。

【ユーザー数】

・米国に住む7,000万人の方がTeladocを使用

・またLivongoの糖尿病治療サービスは41万人が活用

【サービスカバレッジ】

・Teladocは175か国で展開

・米国内の上位100病院の60%がTeladocとLivongoのサービスを導入

【データ量】

・2020年のTeladocの利用回数は1,000万回に及ぶと想定

・Livongoの2020年Q2までのデータトランザクションの合計は7.5億回

ざっくりまとめると上記の様な形になる訳ですが、要は両社が組むことによって競合が追随できない規模の遠隔医療サービスができあがる、といった事をご理解いただければと思います。

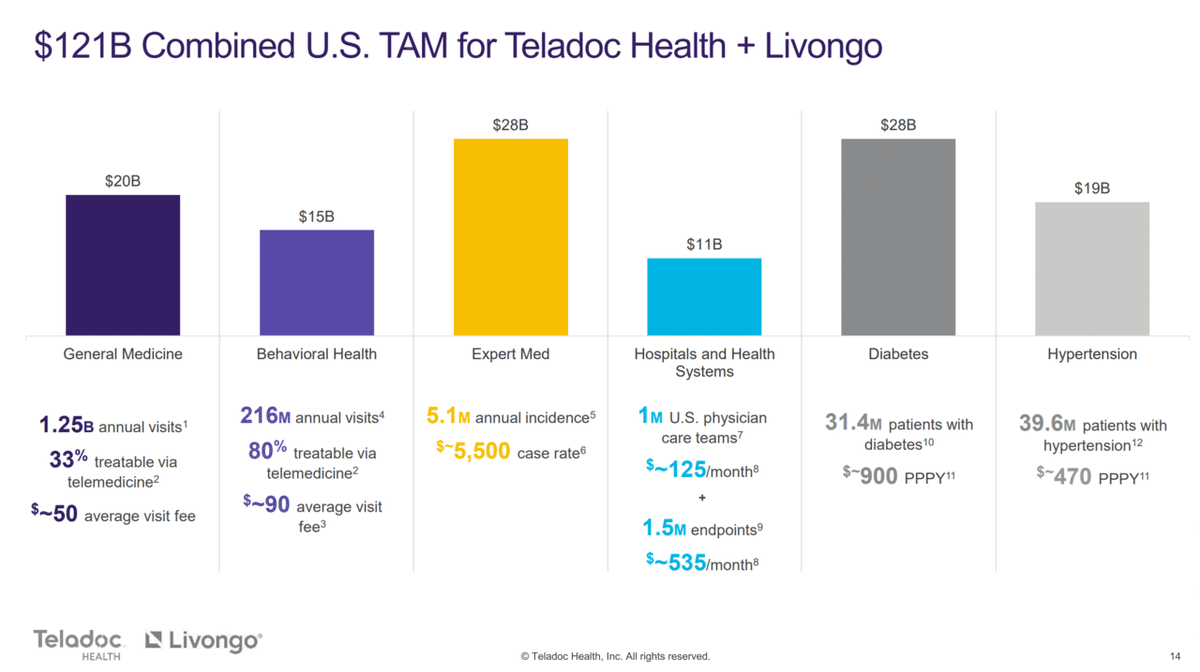

4-2.市場規模

TeladocとLivongoが組む事により、TAMは$121Bnと途轍もない規模の市場が狙いに行ける様です。このうちの10%を取るだけでも売上は$12Bnとなり、2020年のTeladocとLivongoの売上の合計の10倍に匹敵する規模の売上となります。

更に上記はあくまで米国国内のみでのTAMとなりますので、グローバルにサービス展開をしているTeladocの販売網を活用する事によって、更にTAMを広げていくことが可能になります。Amwellなどの競合はいるものの、正直気にならない位の大きさのTAMであることはお分かりになるかと思います。

また米国では国策として遠隔医療の導入を推進しており、その点も市場性の観点ではポジティブかなと思います。所謂「国策に売り無し」です。

4-3.シナジー概要

シナジーについては現時点ではあまり具体的には数値化されていないのですが、前述もした通り、クロスセルの部分については売上が一部見積もり額が公開されています。

上記のスライドを見ると、クロスセルのシナジーにより2022年には年間$100Mnの売上シナジーが生じているという事になる様です。

また2025年の段階ではクロスセルにより年間$500Mnの売上シナジーが生じているという事の様です。

2025年についてはオフィシャルには計画は公表されていませんが、2022年は計画が公表されていますので、$100Mnのシナジーがどれほどのインパクトなのかは大まかに計算することが出来ます。

2022年のTeladocとLivongoのスタンドアロンの売上計画を単純合算するとおよそ$2.6Bnですので、シナジーを含めるとおよそ$2.7Bnの売上高になります。シナジーは全体の売上高に対して4%弱ほどの割合であり、正直比較的コンサバな数字を出してきているなという印象です。流石にもう少しシナジーあるのでは?という感覚を持っています。

3章でも説明した通り、いくつかシナジーがある部分の内、クロスセルの部分だけが主に定量化されている状態ですので、まだまだシナジーの効果の金額は大きくなってもそこまで違和感は無いなという印象を持っています。

5.統合後の事業計画

さて、株価がどの様な水準になっているのかを見極める為には、シナジーも踏まえ将来のTeladocとLivongoの事業計画がどの程度の水準で引かれているのかを確認する必要があります。

シナジーの目標額が公表されている2025年までは、売上がどの程度の数字で推移していくのかは予想も含め纏めてみたいと思います。まず合併の説明資料では以下の様に2023年までの事業計画が公開されています。

2023年までは上記の会社予想をベースとしつつ、Teladocは2025年まで売上のコンセンサス予想が出されていますのでそれをベースに、Livongoは2024年はコンセンサス予想もありますが、2025年については成長率を横引きする形で売上高の試算をしてみたいと思います。

またシナジーについては2022年$100Mn、2025年$500Mnの前提で置きつつ、自然な形で均して各年度分を試算してみたいと思います。

上記前提で2025年までの売上予測を作成すると以下の様になります。

売上予測は個社ごとの現状の予測を使用していますが、FY2020から2021の間はYoYで46%成長ですが、徐々に成長率は逓減していきFY2024から2025の間はYoYで30%弱の成長となっている様な形です。

シナジーをかなりコンサバに見積もった上での数字ですので、もう少し成長率は上振れてくるのかなとも思う節があります。

6.本件取引の概要

本件の合併は株式交換というスキームで行われています。TeladocがLivongoを買収するという恰好なのですが、その買収対価の一部にTeladoc株式の発行を伴うといったスキームです。

株式交換の概要

TeladocがLivongo株主からLivongoの株を取得するというのが大まかな取引内容です。その際にLivongoの既存株主に対して、Livongo株式1株と引き換えに支払われるのは以下となります。

・Teladoc株式:0.592株(Teladocから新規発行)

・現金:4.24ドル(Teladocから支払い)

・特別配当:7.09ドル(合併直前にLivongoから支払い)

※交付すべきTeladoc株式が端数となる場合は、切り捨ての上で切り捨て分を現金交付

上記の合併比率は合併契約締結時の直前(8/4)の株価ベースでいくと、わずか10%ほどのプレミアムしか付されておらず、そのプレミアムが少なすぎるのではないか?と物議を醸していた訳ですね。

例えばTOBなどの場合は20~30%ほどのプレミアムが付されるのが通常ですので、少々少ないかなというのが個人的な感覚ではあります。他方で逆にTeladocからすると少ないプレミアムでLivongoを買収できたということになりますので、Teladoc株主からするとPositiveな条件かなと言えます。

これがLivongo側では訴訟になっているものの、Teladocに対しては訴訟が発生していない背景になります。単純に株価が下落したから責任とれ!というだけの話ではないんですね。

合併後の株式数

合併完了後はTeladocの株式数はいくつになるのでしょうか?あくまで株式数は、端数処理の関係で合併日までは最終的には確定しないのですが、最大値としてどの程度になるのかを確認してみましょう。

現時点でのLivongo株式は「101,585,377株」となります。これが0.592xの比率でTelador株式に転換されますので、Teladoc株式は「60,138,543株」が増加する事になります。

現時点ではTeladoc株式は「82,957,800株」となりますので、合併完了後は「143,096,343株」となります。

上記の株数は端数処理が全く発生しないと仮定した場合の株数ですので、実際には恐らくもう少し株数が少なくなります。

また単純化の為ここでは触れていませんが、Livongoが発行している$550Mnの社債も合併時にTeladoc株式に強制転換されたり、合併までの間に役員従業員への株対価報酬が発生したりと変動要素は一部あるのですが、大局観に影響を与えるレベルではないということで一旦捨象して計算させて頂いています。

7.バリュエーション

現在の株価ベースの想定時価総額

9/18の終値ベースでのTeladocの株価はおよそ205ドルでした。仮にその株価を前提として合併後に想定されるTeladocの時価総額を考えると、およそ「29.3Bnドル」となります。この時価総額がどの程度の水準のものなのか、簡単に見てみたいと思います。

PSR(NTMベース)

最近個人的にはNTM(Next Twelve month)ベースでの売上を基準としたPSRで見ていくことが多いので今回もそれをベースに見ていきたいと思います。以下に売上の予測を再掲させて頂きます。

合併完了の目途は2020年中ですので、NTMベースの売上高としてはFY2021の売上予測の数字をそのまま使いたいと思います。

FY2021の売上高は$1.96Bnですので、想定時価総額を$29.3Bnとすると、NTMべースのPSRは14.9xほどの数字となります。

PSR(将来の売上ベース)

各年度の売上で想定時価総額を割ったマルチプルを計算するとそれぞれ以下の様になってきます。

【想定時価総額/各年度の想定売上高】

・FY2021:14.9x

・FY2022:10.7x

・FY2023:8.0x

・FY2024:6.0x

・FY2025:4.6x

例えば3年後の2023年の売上高で割るとマルチプルは8倍程度となり、やはり長期的に見ると株価は上昇余地もあるかなと思っています。

過去の決算

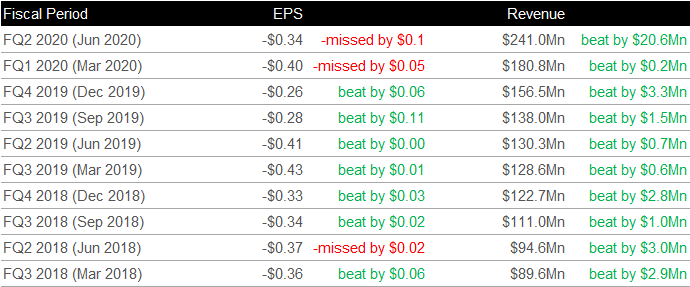

またこれまでTeladocとLivongoが決算で売上をほぼミスしていないというのも評価できるポイントになります。

Teladoc決算

Teladocのここ数年の決算は、EPSはコンセンサスを下回ることもありましたが、売上は常にコンセンサスを上回り続けています。

2015年の上場以来売上の実績がコンセンサスを下回ったのは2016年のQ2のみで、20回の決算発表のうち売上について言えば19勝1敗といった形です。

Livongo決算

Livongoも同様で、昨年の上場以来、最初の決算ではEPSはコンセンサスを下回りましたが、売上については常にコンセンサスを超え続けています。

という事で、少なくともスタンドアロンの状態でも計画や予想を上回り続けている2社であり、かつシナジーの見積もりもコンサバになされているという事からも、計画値を更に上回る実績を出してくることも多少は期待しても良いのかなと個人的には思います。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。