チャレンジャーバンクの理解①市場環境と強み

この前編ではチャレンジャーバンクはなぜ伸びているのか、ということを書いています。チャレンジャーバンクは2011年ローンチのSIMPLEからはじまり、本格的に拡大しはじめたのは2018年でした。拡大まで時間がかかった背景や、成長のポイントについて調べはじめたものの、国によって既存銀行の提供サービスのクオリティや価格が異なり、当時の情報も断片的で捉えにくく、また、チャレンジャーバンクのサービスも実際使ったことがないという状況で深みにハマりw流れを整理することを目的にこのnoteを書いております。

ネット調査で、ヒアリングは殆どできていません。実際はこうだよ、などあれば教えていただけますと幸いです。ディスカッションもウェルカムです。ネオバンク/チャレンジャーバンク分けず全てチャレンジャーバンクと書いていますmm

まとめ

・チャレンジャーバンクは2011年のSIMPLEから始まったが、本格的にグロースしたのは2018年から

・既存銀行に対して、利便性やコスト面で負があった

・チャレンジャーバンクは利便性やコスト面で優れたプロダクトを提供し、グロースしている

・背景として規制緩和やモバイル化を背景に、オープンプラットフォーム/APIなどを活用した開発体制による、インフラの構造的な強みがある

1. SIMPLEから始まったチャレンジャーバンク

チャレンジャーバンクというと、規制緩和など制度面の整備がされたイギリス発の印象を持っていましたが、最も早く創業したのは米国のSIMPLEです。2009年に創業し、2011年にローンチしました。次いで、2013年に米国のMovenがサービスローンチしています。しかし、2014年にはBBVAに買収され、Movenも2016年にはB2Bにピボットしてしまいました。

(Source:各社リリース、ニュース記事などよりSTRIVE作成)

2. 2018年から顧客獲得加速。UKではキャズム超え

下のグラフは現在顧客数が多い企業の口座数推移ですが、実は各社100万口座を超え始めたのは2018年頃からでした。SIMPLEがβ版をローンチしてから実に7年かかっています。

(Source:各社記事、リリースよりSTRIVE作成)

足元の2020年上半期、UKにおいては、Digital Only Banks、つまりチャレンジャーバンクの口座数が3,500万に到達します(出所)。顧客の平均年齢は40代半ばで、ロンドン外居住という顧客層や、UKの人口6,700万人に対する比率を考えると、キャズムを超えたようです。

(Source:Accenture)

2011年のSIMPLEはなぜM&Aとなったのか、2018年頃からなぜ伸びたのか、その背景を探ってみたいと思い、調査を始めました。前段としてなぜチャレンジャーバンクが伸びているのか以下に紐解いていきます。

3.市場背景・市場の負

チャレンジャーバンクのような新しいサービスを欲する市場の背景に関しては以下のようなことが挙げられます。UKでの規制改革の契機になったのは、リーマンショックです。既存銀行の合併により更に寡占化が進んだことが問題視されました。

・寡占化が進み増え続ける既存銀行の手数料

・モバイル化と対応の遅い既存銀行

・支店減少(欧州では2010年→2019年で30~40%減)

・銀行口座を作れないUnderbanked / unbankedな人々の存在

USとEUをまとめて書いていますが、市場背景としては、地域で濃淡あり、コスト面の負は特にUSで大きく、手続きの煩雑さや日数を要すること、支店減少など利便性の負は欧州の方が大きいようです。

USのコストに関しては以下のBank of Americaとchimeの手数料の比較がわかりやすいです。口座維持手数料(無料にするには最低残高要件あり)、オーバードラフトフィー(当座貸越手数料)や、海外送金手数料など諸々のコストがかかります。特にオーバードラフトフィーのペインが強いと言われています。

(Source:Chime HPより抜粋)

USのオーバードラフトフィーに関しては、NY Timesによると2019年に大手銀行はそれだけで収入を$11.68 billion(≒1.1兆円)得ています。口座保有者のわずか9%が当座貸越手数料の84%を支払っており(?!)、これらの顧客は平均350ドル未満の低残高の人々という社会的な問題にもなっています。

4.チャレンジャーバンクの優れた5つのポイント

現在のチャレンジャーバンクが既存サービスと比べて優れていると言われているのが以下の5つです。

・Speed(瞬時の振り込み等手続き、また支払い履歴も瞬時にわかる)

・Simplicity(数回のタッチ/クリックで取引完結)

・Accessibility(数分で完結する口座開設、24時間のオンラインサポート)

・Functionalities(他社商品含めRebundling(※)で提供されるほぼ無限の商品ラインナップ、自動のキャッシュフロー予測など)

・Costs(無料の口座利用料、外国為替や当座貸越など安価なサービス料)

(Source:参考サイトなどよりSTRIVE作成)

実は、機能に差分があるのではないかと思い、機能比較もしたのですが、1つ1つを見ると、既存の銀行や単一プロダクトを出すスタートアップと比べ目新しい商品はほぼなく、、。

UKなどでは振込のタイムラグがあったり、口座開設にかかる日数も数日かかるようで、日本とは全体となる大手のサービス基準が異なるようで、この辺りは文字で見ても理解しにくい部分でした。

既存銀行の「プロダクト中心のサービス作り」→チャレンジャーバンクの「顧客中心、プラットフォーム中心のプロダクトづくり」となり、ユーザーが自分の金融関連の取引をすべて1つのアプリで素早く簡単にできるようになる、しかも安く、という今までと全く異なるCXを提供していると理解してます(CXに関しては体験するのが一番早く、使ってないので何とも言えないですが、、メルカリとヤフオクの機能を比較表にしても差分がよくわからない、実際使うとメルカリが超簡単で便利、みたいな事だと思っています。)

5. 構造的な強み

チャレンジャーバンクには上述の優位性を可能にする、インフラの構造的な強みがあると理解しています。それを可能にした背景として以下の2点が挙げられます。

・オープンバンキングにかかる規制緩和(欧州で2018年施行)

・モバイル化の進展(2011年13%→2015年56%)

規制緩和(後述のAppendix参照)によってAPIが解放され、開発や連携スピードが上がり、一方で開発コストを抑えることが可能になった、モダンなインフラとなり、オペレーションコストも低く抑えられるようになった、と言われています。本編では触れていませんがBaaSによってかなり開発期間が短縮されたのではないでしょうか。

マーケティングの戦略も異なり、既存銀行がブランドや信頼で顧客獲得していたのが、チャレンジャーバンクやネオバンクは、Product-led-growthの発想でバイラルでの拡大や、提携先からの流入となり、より低コストで早い顧客獲得が可能になっています。

簡単に違いをまとめると以下になります。

チャレンジャーバンクは

•モバイルのみの展開&Product-led-growthモデルで獲得コストを抑制

•APIを利用したオープンバンキングモデルで投資を抑え機能性を拡張

•データを活用してローンなど高収益モデルの展開を狙う

(Source:参考サイトよりSTRIVE作成)

6. Rebundlingで更に加速

上記で「APIを利用したオープンバンキングモデル」と掲げていますが、これは、Fintechの盛り上がりとともに単一機能を切り出したプロダクトが作られた流れから(Unbundling)、現在、チャレンジャーバンクは、ベースとして銀行機能を提供しつつ、各パーツをすべて一元管理するプラットフォームになるというポジショニングを取りに行っているということです。既存銀行が元々銀行機能、カード、ローン機能などを一元的に提供していたBudlingから、Unbundling、そして現在Rebundlingに向かっていると言われています。

(Source:Citi Ventures)

次のnoteに向けて

・チャレンジャーバンクには、モダンなインフラやAPIの活用など構造的な強みがあり、利便性やコストなどの優位性を出してきた

・機能面で既存銀行に対抗できるフルラインナップにはまだなっていないものの、他サービスとの連携などでキャッチアップしていっている途上

・ネットバンキング含む既存銀行のインフラを変えるのはかなり困難・できたとしても時間がかかるため、優位性は今後も一定キープできる

・一方で、NPSやコストなどで日本はじめそこまで既存銀行との差分がある場合ばかりでもなく、利便性向上やコスト面に関しては既存大手などが投資や収益性を犠牲にして追随してきている(既にBofAなど強化している)

・本質的には、インフラ構造的な優位性で他社が追随するまでに顧客を取り切ることや、既存銀行が構造的に苦手な顧客データを用いてデータドリブンなプロダクト(ローンが中心?)や、Rebundlingによって従来の銀行の範囲を超えた総合金融プラットフォームとしての利便性を提供していくなどが必要になっていくと思われる。

後半では各社の動きなどもう少し解像度上げてみていきたいと思います。

~Appendix~

規制緩和

これはEUの話ですが、欧州議会で2015年11月にPSD2、2016年4月にGDPRが成立し、それぞれ施行されたのが2018年1月、2018年5月でした。決済指図伝達サービス提供者(PISP、免許制)、口座情報サービス提供者(AISP、登録制)に対し、全銀行はデータをオープンにしなければならず、接続を拒否できない、という内容で、スタートアップが既存銀行の顧客データにAPIを通じて決済指示を出したり、顧客データを参照しに行けるようになりました(それ以前は個別に接続の交渉をしたりスクレイピングでデータを取るなどしていました)。その結果、BaaSの企業が多く生まれて開発コストが効率化したり、Rebundlingの流れが加速することになった模様です。

モバイル化の進展

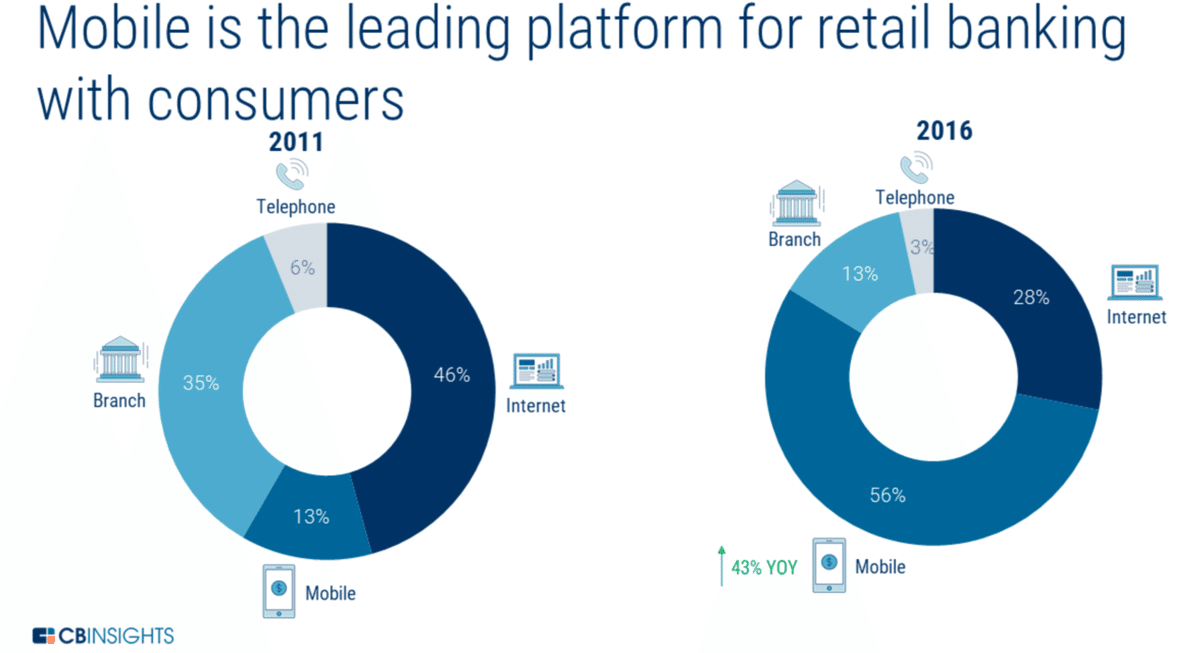

他のインターネットサービスと同様に、モバイル化が挙げられます。少し古いデータですが、UKでは、Retail Bankingの利用チャネルの内訳で、Mobileが2011年13%→2016年56%まで上昇しています。既存銀行は、特に中小規模の銀行でモバイル対応しているものの使い勝手が悪かったり、そもそものローンチが遅れていたため、2015年頃からモバイルアプリをローンチしたスタートアップにとっては、ユーザーのモバイル利用が温まってきたタイミングで、追い風だったと考えられます。

支店の減少

ドイツやイギリスでは2010年から2019年までで支店の数が30~40%も減少しています(下図参照)。支店に行かないと受けられないサービスがまだあったり(オンライン対応が遅れている場合)、オンラインでのユーザビリティが悪いケースもあり、顧客が銀行の変更を検討するトリガーになったと考えられます。USは過去10年で10%程度の減少なので、支店数減の影響は欧州のほうが強いと思われます。

出所:サイト1、サイト2

オーバードラフトフィー

オーバードラフトとは、デビットカードの利用やATMでの現金引き出しの際に、口座残高が足りない場合に自動的に借入できる機能で、USでは1回の利用で手数料が$35も取られます。残高不足時に自動で借り入れができることは便利ですが、手数料が高すぎるため、「オーバードラフト機能がないこと」が求められていたりします。ただ、既存銀行では手数料収入が入るのでやめるインセンティブがないなど問題になっています。USでは当座貸し越しの8割が所得の低い2割から得られています。

銀行口座を持てない人々

EUでは、3,700万人(2016年)、約8.6%の成人が銀行口座を持っていません。オランダやドイツではほぼ100%、イギリスやフランスでも95%以上の人が銀行口座を持っているのに対し、ルーマニアやブルガリアは約40%、ハンガリー、スロバキア、ポーランドが20~30%の人が銀行口座を持っていません(参照記事)。

USでは全世帯の6.5%にあたる840万世帯、1,140万人が口座維持手数料を払えないなどで銀行口座を持っていません(2017年)。銀行口座の代わりに口座維持手数料のかからないプリペイドカードを利用する人が多く、2,300万人が定常的に利用しています(2014年時点。政府機関も給付金の支給や還付金の支払いの際、銀行口座の登録をしない人にはプリペイドカードを送っています)。しかし、プリペイドカードも、アクティベーション手数料、ATM現金引出手数料、残高照会手数料(?!)、維持管理手数料、金額補充手数料など様々な項目で$10/月ほどの手数料を取られます。更にオーバードラフト機能までついていて更に手数料を取られることもあります。2019年4月にプリペイドカード規制が施行されるまで、こういった手数料を取られていました(参考記事1、参考記事2)。既存サービスは手数料がかかるため、基本的な機能を無料で使える銀行のニーズは高いです。今回、Covid-19の景気刺激策の給付金(Stimulus Check)の振込先口座として、ChimeやSquareのCash appなどはプリペイドカードを使っていたような層に対し、うまく広報し、新規登録を増やした模様です。

参考リンク:

アーリーステージのスタートアップに投資をするVCです!事業の相談、資金調達のご相談お気軽にどうぞ!