根岸奈津美

ホーム

記事

マガジン

スキ

月別

ホーム

記事

マガジン

スキ

月別

最新の記事

新着

人気

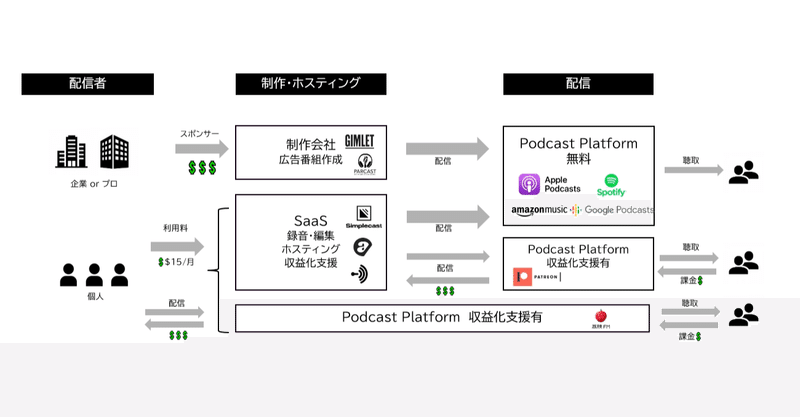

Podcast業界の変遷

根岸奈津美

3年前

Podcast業界の変遷

3年前

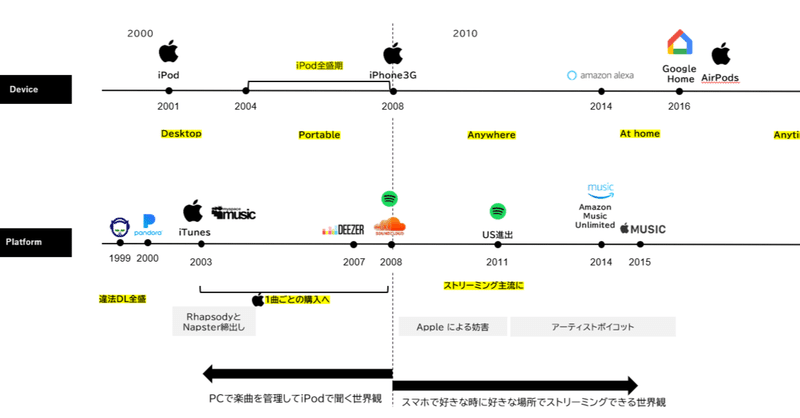

音楽ストリーミングサービスの変遷

根岸奈津美

3年前

音楽ストリーミングサービスの変遷

3年前

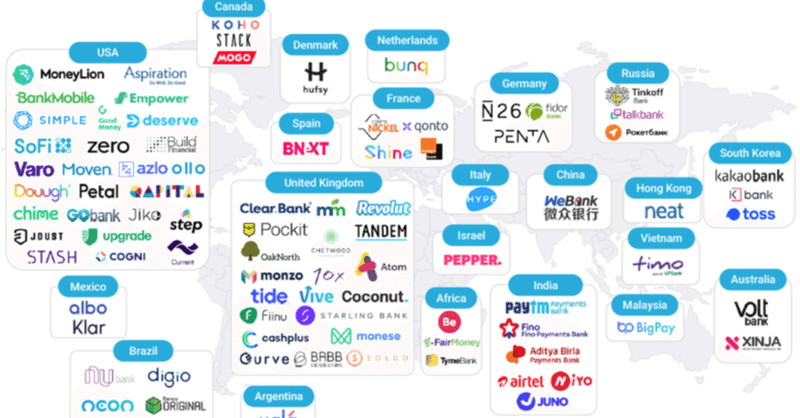

チャレンジャーバンクの理解①市場環境と強み

根岸奈津美

4年前

チャレンジャーバンクの理解①市場環境と強み

4年前

黒字化が見え始めた海外チャレンジャーバンク最新動向

根岸奈津美

4年前

黒字化が見え始めた海外チャレンジャーバンク最新動向

4年前

コロナによる市場変化と、起業家がとるべき行動

根岸奈津美

4年前

コロナによる市場変化と、起業家がとるべき行動

4年前

withコロナでスタートアップが今考えたほうが良いと思うこと

根岸奈津美

4年前

withコロナでスタートアップが今考えたほうが良いと思うこと

4年前

記事