銀行ってなぁに?~預金の種類~

銀行にお金を預けるとき、必ず「口座」を開設します。

「口座」とは、銀行などの金融機関で、加入者毎にお金の記録や計算をする仕組みのことです。転じて、金融機関の中にある、その加入者専用のお財布や貯金箱のようなものを指します。

お金を預けるのも引き出すのも、別の口座に振り込んだり電話代などを引き落したりするのも、すべて口座が必要です。

その口座を開設する際、どの「預金」の口座を作るのかを指定します。

通常は「普通預金」の口座を開設するのが最もスタンダードですが、目的に応じてさまざまな「預金」を選択することができます。

(金融機関で作る一番最初の口座は必ず普通預金口座となります)

今回は、「預金」の種類とその特徴について解説していきます。

普通預金ってなぁに?

まずは「普通預金」です。

普通預金とは、自由に入出金ができる預金です。

1円以上から預け入れができ、公共料金(水道代や電気代など)や家賃の自動支払い・お給料や年金などの自動受け取りが可能です。

満期がなく(お金の出し入れができない期間がない、ということ)、定期預金などと比べて低いですが金利(※1)も設定されています。

つまり預けているお金に対して利息(※2)が付きます。

細かいサービスの内容は金融機関によって異なりますが、とても利用しやすいためお財布代わりになる、頼れる預金です。

※1 金利…利息計算につかう割合のこと。高いほど利子が多くなる

※2 利息…銀行からもらえる、預け入れたお金に対する利子のこと

定期預金ってなぁに?

定期預金とは、預け入れの期間をあらかじめ設定して利用を始める預金です。

設定した期間中は基本的にお金を引き出すことはできませんが、その分、普通預金より高い金利が設定されています。

また預け入れる金額も10万円や100万円など、少し高額でまとまった金額となります。

普段使いではなく、将来使うために取っておきたいお金を預け入れて少し多めの利息を受け取れる、収益性のある(お金が増える)預金です。

ちなみに満期になる前に引き出してしまうと手数料が発生したり、金利が付かなかったりと損をしてしまう可能性があります。

(そもそも満期前の引き出しができない、というルールの金融機関もあります)

急にお金が必要になっても大丈夫なように、ある程度は手元に残して、残りのお金を預け入れるようにしましょう。

貯蓄預金ってなぁに?

まとまったお金を一定期間預け入れるのが「定期預金」でした。

一方、自由にお金の出し入れができ、ある一定額のお金を預け入れた時に金利が優遇(設定される金利が高くなる)されるのが「貯蓄預金」です。

たくさんの金額を預け入れなくても通常の普通預金と同じくらいの金利となることが多いようです。

ただし「貯蓄」のための預金なので、お給料の受け取りや公共料金の引落し口座に指定することはできません。

当座預金ってなぁに?

企業や事業をしている個人(個人事業主/こじんじぎょうぬし)が利用する預金です。

小切手や支払手形といった、事業をする際の支払いに使われます。

法律で利息を付けることを禁止されているため、金利はゼロです。

また通帳も無く、ATMの利用もできません。開設するためには銀行の審査を受けなければなりません。

そのためか、「当座預金」の口座を持っていると取引先からの信用が厚くなるようです。

1円以上から預け入れができ、公共料金の自動支払いや株式配当金(会社の株をもっている人に配られるお金)の受け取りにも利用することができます。

1日の引き出し金額に上限がなく、手数料もかかりません。

事業用の預金なので、私たちが利用する機会はほとんどないと言ってもいいかもしれません。

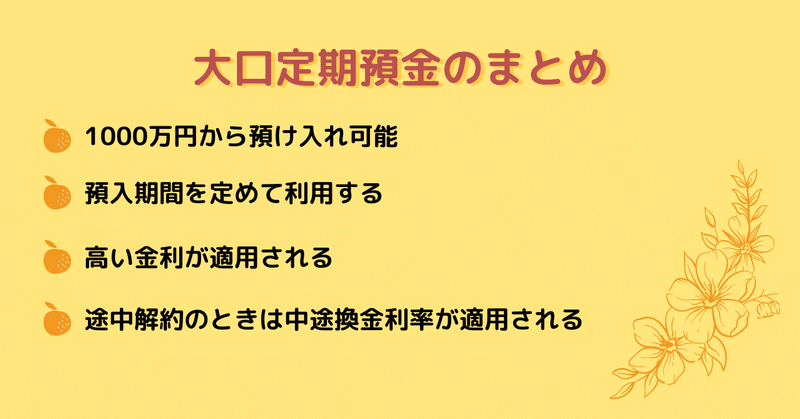

大口定期預金ってなぁに?

1000万円から預け入れができる定期預金です。

退職金などのまとまったお金を一度に預け入れ、満期まで高い金利で利息が付くので、効率よく有利に運用することができます。

預け入れる期間は定めますが途中で解約することもできます。

(その場合、中途換金利率という少し低くなった金利が再設定されます)

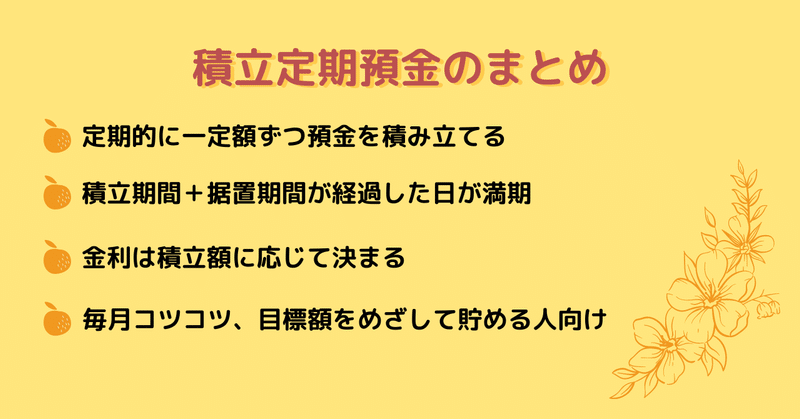

積立定期預金ってなぁに?

定期的に毎月、決まった日に預金を一定額積み立てて、目標金額をめざす定期預金です。

学費や旅行代、住宅の購入資金や結婚資金を毎月コツコツと貯めていく人に向いています。

毎月の積立額を自分で設定し、この口座に直接入金するか、普通預金から自動で振り替える設定をしておくことができます。

積立期間(毎月コツコツ貯める期間)が終わり、据置期間(貯まった金額をしばらく口座にいれたままにしておく期間)が経過した日が満期の日となります。

満期までの金利は普通預金の金利より高く、その時の積立額に応じて決まります。

毎月少しずつ貯めることができ、かつ貯めているお金を運用することができる預金口座です。

他にもいろいろな預金がある

あまり馴染みはないかもしれませんが、ほかにも様々な目的に対応した預金が存在しています。

★通知預金(つうちよきん)

:引き出しを行う際に事前の通知が必要な預金。まとまった金額を短期間で運用したいときに適した口座で、「結婚資金や車の購入資金として貯めたお金を必要になるときまで預けておきたい」といった場合に使われます。

★納税準備預金(のうぜいじゅんびよきん)

:所得税や住民税のような税金を納めるための資金を預ける預金。税金納付のために引き出された場合、利息にかかる税金が免除されます。

それ以外の目的で引き出すこともできますが、その場合は通常どおり利息には税金が課税されます。

(銀行に預けたお金に付く利息は、通常「所得税」という税金が発生し、それを引いた後の金額分が手元に入ります)

★外貨預金(がいかよきん)

:日本の通貨「円」ではなく、諸外国の通貨(ドルやユーロなど)で預金を行います。「円」よりも金利が良い場合が多いですが、為替レート(※)の変動があるため最初に預け入れた金額より引き出した金額が低くなるリスクもあります。さらにお金を引き出す際には手数料が通常より高くなる場合もあります。

※為替レート(かわせれーと)…日本円と外貨(外国の通貨)を交換する時の交換比率のこと。1円=〇〇円(もしくは1ドル=〇〇円など)という交換の比率が日々変わる。

たとえば、1ドル=100円の時に1000円預けて、1ドル=98円の時に引き出すと手元に980円しか残らない。

元の金額より低くなってしまうことを「元本割れ(がんぽんわれ)」という。

皆さんはどの預金を利用したことがありますか?

普段使いか、余ったお金を運用するのか、目標の金額までコツコツ貯めていきたいのかで預金口座を使い分けてみると楽しいかもしれません。

さて、ここまでのお話で何度も登場した「金利」。

「利息の計算に使われる割合のこと」と説明していますが、次回はもう少し詳しく掘り下げてみたいと思います。

最後まで読んでくださりありがとうございます。 よろしければ、サポートや「スキ」をお願いいたします! 今後の活動費として活用させていただき、「スキ」はこれからのエネルギーにかえさせていただきます!!