高配当かつ優待も魅力的な国内通信株『KDDI』の投資タイミングは?

『投資をもっと楽しく身近に』をコンセプトに、”投資未経験の方にも”参考になるような企業紹介をしていくコーナーを、ブログにて展開しています。

今回はその中で取り上げた国内大手の通信企業『KDDI』について、私が思う買い時&ブログに盛り込めなかった指標面について解説していきます。

投資判断の参考に是非最後までお付き合いください。

それでは本題に参ります。

事業内容

まず最初にKDDIの事業内容について触れていきます。ブログの内容と重複する内容になってますので、そこのところはご了承ください。

KDDIでは2020年3月期から、「パーソナルセグメント」「ビジネスセグメント」の2本柱で事業を展開しています。

「パーソナルセグメント」…auによる携帯通信サービスを中心に、昨今au経済圏として注目されつつあるEC・金融・エネルギー・エンターテインメント・教育などのライフデザインサービスを提供。

海外にも事業展開しており、ミャンマーやモンゴルをはじめとするアジア地域を中心とした個人向けビジネスにも積極的に取り組んでいます。

「ビジネスセグメント」…主にこちらは法人向けサービスとなっていて、スマートフォンなどのデバイス、ネットワーク・クラウドなどの多様なソリューションに加え、「Telehouse」ブランドでのデータセンターサービスなどを提供しています。

業績

業績に関しては、メイン事業である通信事業の頭打ち懸念がありつつも、年々増収。2023年通期では過去最高益を出しています。

しかし、2024年通期では減益となっています。これに関してはKDDIは、「海外(ミャンマー)での事業リースの引当や低稼働設備の減損&撤去引当といった費用が嵩んだことによる一時的なもの」、と説明しています。

簡単に説明すると、普段&滅多に起こらないことを想定して費用を計上したから減益になってしまった、ということです。

事業環境としては安定しているため、今後業績を挽回できるか?海外売り上げをさらに伸ばせるか?、といったことに注目していきましょう。

”有利子負債倍率”(借金がどれだけあるかを示したもの)は、他の通信会社(NTTやソフトバンク)に比べて低い水準です。自己資本比率も30〜40%近くあるため、財務面は堅牢だと言えます。

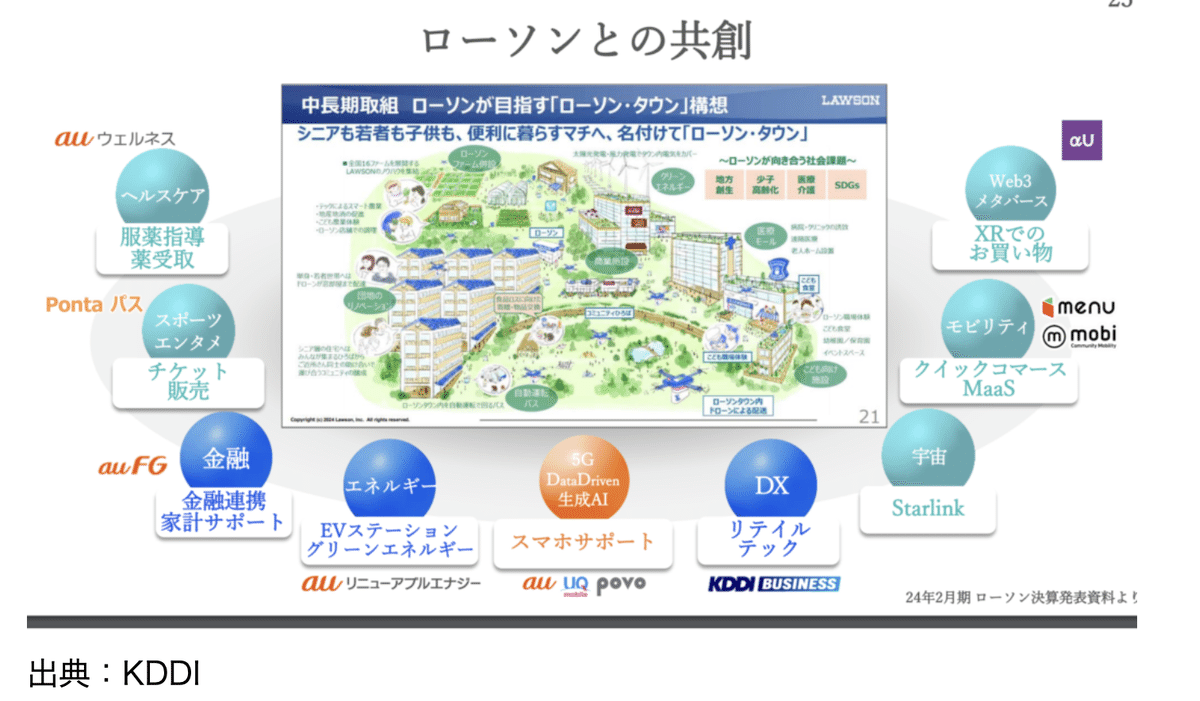

業績に関する懸念事項としては、先日買収した「ローソン」が伸びていくか?、といったことが挙げられます。

コンビニ最大手の一角であるので、収益性としてはある程度安定した予測を立てられます。ですが企業、KDDIとしてローソンとの相乗効果が期待できるか?、と聞かれると疑問が残ります。

メインの通信事業が頭打ちだからこそ、異業種のコンビニチェーンを買収した思惑があると思います。

実際決算資料では、今後「au経済圏のサービスとの連携を強化していく」との記載がありました。

なので正直短期的な業績見通しは立て辛いです。ですが、長期的にau経済圏が市民権を得るのか?ちゃんとサービスを連携していけるのか?、といったことが、KDDIの未来を左右すると思います。

株価&各指標面

株価は4509円(記事作成時点)。ここ数年日本株が昇竜拳の如く上昇してきたのに比べれば、比較的緩やかな上昇で推移しています。

なのであくまで個人的な希望的観測ですが、今後日本株の暴落が起こったとしても株価下落は少なくて済むかもしれません。

PERは13.3倍、PBRは1.74倍と、少なくとも割安とは言えない水準に位置しています。

配当利回りは3.20%。22期連続増配しているため、今後にも期待が持てます。

KDDIの配当方針としては、『「配当性向40%超」と「利益成長に伴うEPS成長」の相乗効果により、今後も、持続的な増配を目指します。』となっていて、安定した事業形態なので今後もしっかり増配をしてくれると思います。

株主優待

KDDIは株主優待を実施しています。詳しい内容は以下の通りです。

この記事が気に入ったらサポートをしてみませんか?