運用商品の特徴や選び方(完全に個人的な指標です)

私も色々個人的にいろいろ投資をしていて、もちろん確定拠出年金もやっているなかで、年プラス3~6%の運用益をだしているので、私の運用方針はそれほどハズれてもいないのかなと思って、ご紹介します。

完全に保守的というわけでもないのですが、ある程度リスクもとっていく、そんな運用の参考にしていただければと思います。

※運用は自己責任でおねがいします。

運用商品の特徴をざっくり解説

株と債券

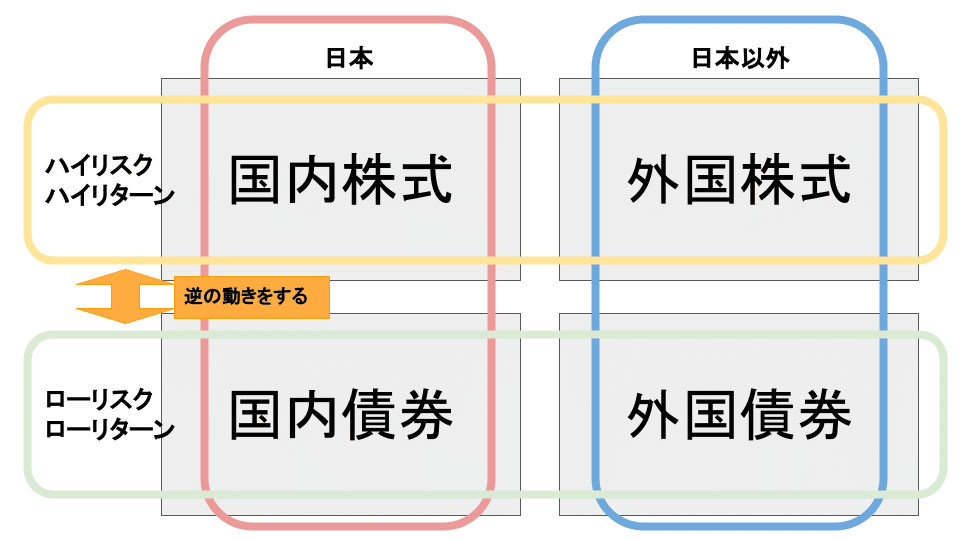

昔からある金融商品として、以下の4つがあります。

国内株式、外国株式

国内債券、外国債券(さいけん)

わたしのダンナは「債」という字を「せき」と読んでいたんですよね(笑)

ニンベンがつくと、「さい」と読みます。

株式は一般的にハイリスクハイリターンといわれ、大きな利益が出る可能性もありますが、大きな損失が発生する可能性もあります。

株式市場で安い株を売って高く売ることを繰り返して、利益を出していくことですね。

債券はあまりなじみがないかもしれません。まあ、しくみは覚えなくてもいいので(笑)、覚えてほしいことは2つです。

・ローリスクローリターン(大きな収益は見込めないが、損もあまりでない)

・株式と逆の動きをする(株が上がると債券は下がり、株が下がると債券は上がる)

パッシブ(インデックス)とアクティブ

はい、専門用語きましたね。

意味を理解するだけなら専門用語なしでもいいのですが、運用商品の説明文に使われているので、この言葉の意味がわからないと選べないんですよ。

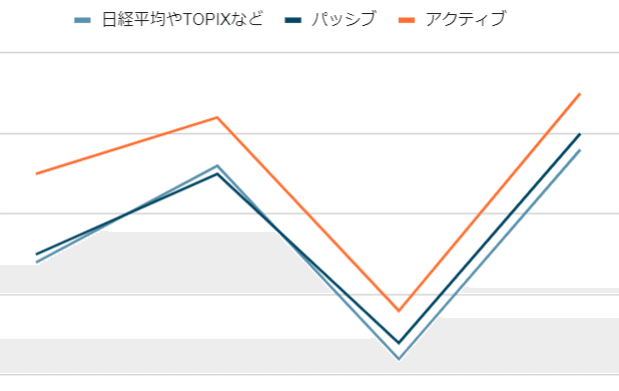

パッシブ(インデックス)運用とは、TOPIXや日経平均、ダウ平均株価などテレビでよく出てくる株価の指標と同じ動きをする運用方法です。

アクティブ運用とは、株価の指標よりも良い運用をしようと頑張る(笑)運用方法です。

頑張るという努力が入る分、パッシブよりも手数料(信託報酬)が高い傾向にありますが、高い運用を確約するものではありません。

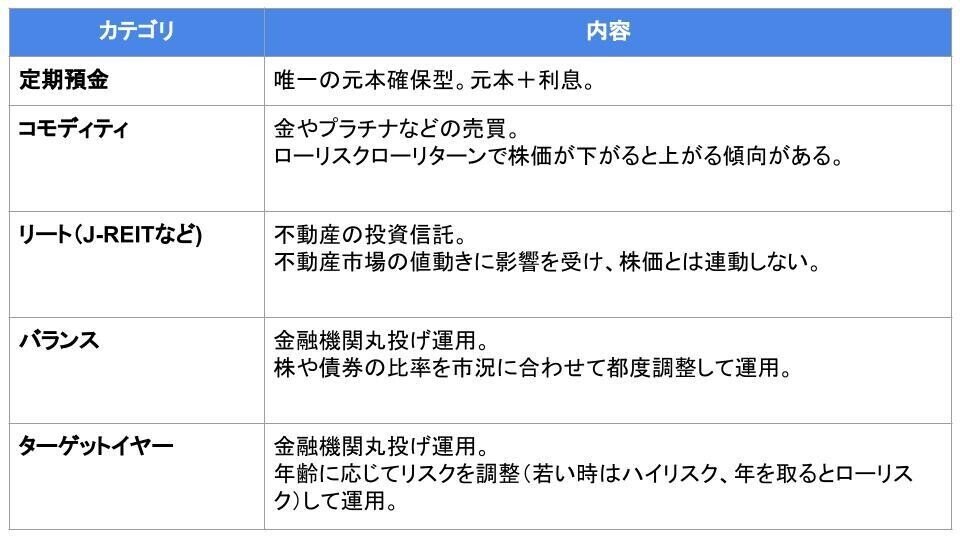

株・債券以外の運用方法

株・債券以外にも、めちゃくちゃたくさん運用の種類はあります。

全部はご紹介できないので、代表的なものだけご紹介します。

長期運用の基本をざっくり解説

年齢に応じた運用方法

長期投資の場合、年齢によって基本スタンスが変わります。

若いときにリスクをとり、年をとって年金の受け取りが近くなるとリスクを抑える運用が主流です。

なぜなら、20代でリーマンショックなどの株価暴落がおこっても、のこりの30年で取り返せる可能性が高いからです。

【たとえば】

リーマンショック前の2007年10月のTOPIX 1,620円

リーマンショックがおこった2008年10月のTOPIX 867円

5年後の2013年10月のTOPIX 1194円

10年後の2018年10月のTOPIX 1,646円

ですが55歳でリーマンショックなどの株価暴落が起きると、暴落時の運用損の影響が残ったまま、60歳の受け取りとなってしまいます。

せっかく今まで積み立てておいたお金が最後に減るってイヤですよね。

だからといって、若いときにある程度リスクを取りにいかないと、十分な受取金額にならない可能性もあるので、さじ加減ですよね。

いろいろな種類に投資する(分散投資)

たとえば、すべてのお金を国内株式に投資すると、株価が上がっている時にはめちゃくちゃ利益がでます。

ですが、株価が下がり始めると、一気に損が出てしまいます。

なので、いろんな商品にお金を分配して、

A商品が利益を出し、B商品が損を出す時期もあれば、

A消費が損を出し、B商品が利益を出す時期もある。

くらいの運用をすると、大きな利益もでませんが大きな損もでない可能性が高いです。

ナナチアンの運用方針とは?

とにかくほったらかしにしたい人

最初から最後までほったらかしにしたい人は全額ターゲット型に放り込んでおきましょう。

金融機関が年齢や市況に応じて最適な運用をしてくれます。

ただ、手数料(信託報酬)は少し高めの場合が多いです。

運用にちょっとだけ興味がある人

イチオシは、手数料(信託報酬)の低いパッシブ(インデックス)の、国内株式、外国株式、外国債券に分配しておくことです。

コモディティ(金・プラチナ)やリート(不動産)もありかもしれませんね。

完全に私のイメージです。海外は国内よりもハイリスクハイリターンの場合が多いです。

さて、運用するうえで、手数料はとても重要です。

運用利益が5%出た場合、手数料が2%だと手元には3%しか残りません。

運用損が2%出た場合、手数料2%と合わせて4%がマイナスされてしまいます。

バランス型やターゲットイヤー型でラクをするために払うのはアリですが、それ以外の手数料はできる限り安くすることをお勧めします。

私が絶対選ばないもの

本当に、個人的な見解です。

まず、株価指標よりも高い運用を目指すアクティブは信用していません(笑)

運用成果はパッシブ(インデックス)と同じ程度だと思っているので、手数料次第では選ぶ可能性もあります。

・経験上、アクティブであっても、株価指標と同じこともあれば低いこともある。

・猿が運用のプロとおなじだけ稼ぐこともできる(ランダムウォーク)という実験結果がある(=株価はプロでさえ誰にも予測できない)

・いろんな種類がありすぎて、よくわからない。

・手数料が高い。

また、国内債券はほとんど利益がありません。

マイナス金利ですからね。手数料を差し引くとマイナスになる可能性が大きいので、私は選びません。

定期預金は意味がないと思っています。利率0.001%とかですよねwww

ただ、唯一元本保証されているものなので、1円も損したくない方にはいいかもしれません。

まとめ

あくまで私見です。私が「損をしたくない」よりも「利益がほしい」を強く思っているために、このような選択基準となっています。

あくまで個人の意見ですので、「私は違うと思う」と思われる方は、ぜひ自分の信じる運用をしてみてください。

この記事が気に入ったらサポートをしてみませんか?