もうちょっとセコく詳しく!

ここまで読んでくれた方へ、ナナチアンの本音です。

興味ある人おるんかな?(笑)

今までの記事は一般論や各種情報を集めて、ある程度確かな情報ですが、ここからは全く一般的ではなく、どちらかといえば私の意見です。

こんな考え方もあるんだ〜くらいの感じで軽く読んでいただければと思います。

定期預金でも利回り30%超!?

どうやっても利回りが30%超になると思うんです。

でもそういう書き方をしている人が誰もいなくて、考え方が違うのかな?と不安がありつつ書きます。(笑)

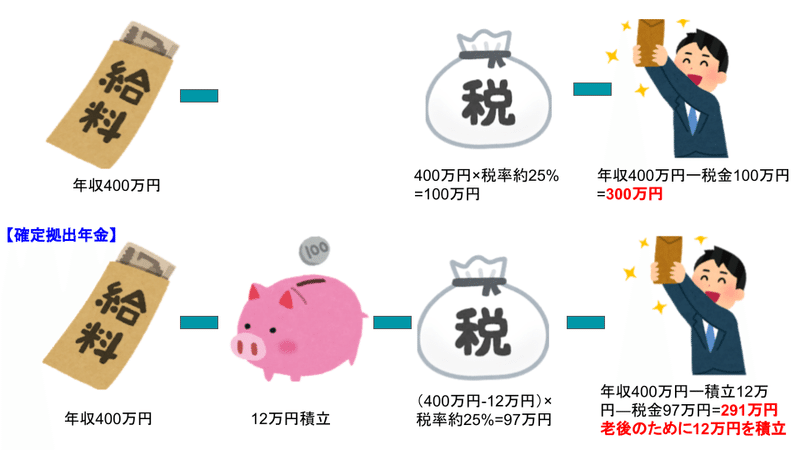

この図を覚えていますか?

つまり、9万円(確定拠出年金をしない場合の手取り300万円-確定拠出年金をした場合の手取り291万円)分の出費で12万円分を積み立てられるんです。

1年目 9万円→12万円

2年目 18万円→24万円

・

・

・

運用利率33%ですよね(笑)

実際には差額の3万円が税金として持っていかれるか、積立金額として持っておくかの差にはなるのですが、

1年間に積み立てた金額に、国が毎年30%の補助をくれるという感覚になります。

確定拠出年金で年収調整!?

確定拠出年金をやることで年収が変わるので、すごく気になります。

この図で言うと、

確定拠出年金をしない場合の年収は400万円、

確定拠出年金をする場合の年収は400万円-積立12万円=388万円

と源泉徴収票(や確定申告)に記載されてしまいます。

不動産賃貸経営や、住宅ローンなどローンを行う場合、銀行へ源泉徴収票または確定申告書を提出します。

そのとき、年収が499万円と501万円では評価が変わります。約500万円ではなく500万円超というのが、審査に大きな影響を与えるのです。

詳細は銀行によっても違うのですが、借入できるかどうか、金額や利率に影響があるなら、例えば500万円はきらないように調整したいところです。

増やすほうには残業や副業を駆使していただくとして、

本来の年収が510万円の方が毎月1万円確定拠出年金をすると、源泉徴収票の年収欄が498万円(510万円-1万円×12か月)になってしまい、500万円をきってしまいます。

これってちょっともったいないですよね?

ぜひ10月以降は調整に入ってみてください。(セコい笑)

確定拠出年金で社会保険料調整!?

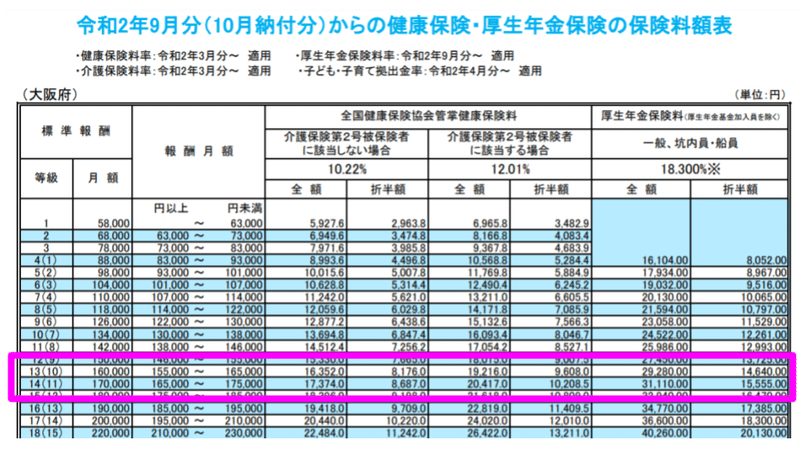

ところで、厚生年金保険料の計算方法って知っていますか?

令和2年度保険料額表(令和2年9月分から) | 協会けんぽ | 全国健康保険協会より

小さくてわかりづらいですね(笑)

所得税や住民税は、金額×税率ですが、厚生年金保険料と健康保険料は標準報酬額×税率なんです。

この標準報酬とは「4月~6月の平均給与が165,000円~174,999円の人は11等級」というように、ざっくり決められているんですよね。

そして、その月額報酬が1円違うだけでも、1万円以上保険料が変わることがあるんです!

【4月~6月の平均給与(額面)が164,999円の人】

厚生年金保険料は、14,640円×12か月=175,680円

健康保険料は、9,608円×12か月=115,296円

【4月~6月の平均給与(額面)が165,000円の人】

厚生年金保険料は、15,555円×12か月=186,660円

健康保険料は、10,208.5円×12か月=122,502円

残業時間で調整するか、確定拠出年金で調整するかですね。

まとめ

自分の年収や収入よく見るって大事ですね。

といいつつ私も去年の源泉徴収票をじっくり見て、電卓たたいて、どういう計算方法なんだろう?と研究した結果です。

そこで確定拠出年金で年収が変わることを知り、残業以外の調整方法を見つけました。

本当に理想なのは、4月~6月は収入を小さく(その結果社会保険料が減)、その他の月はガッツリ働いて、10月~12月は目標とする年収になるように調整する、という働き方ですね。

あとは、自分の裁量でどれくらいできるかと、手間を効果のバランスですね。

ほんとうに私、細かくてセコくて、ケチだな~と思う今日このごろです。

この記事が気に入ったらサポートをしてみませんか?