金利が上がり出すと住宅ローン・借り入れはヤバイ?

1.日銀が政策を変えると金利が上がり出す

10年来の異次元緩和政策のせいで感覚がおかしくなってますけど、日本でも金利は上がります。

理由はもちろん日銀の政策転換による、つまり政策金利の引き上げ及び量的引き締めによって金利が上がってくるんですね。

『金融引き締めとは、中央銀行が物価の安定化や景気の加熱を抑制させるために実施する金融政策。公開市場操作(オペレーション)や預金準備率操作などの手段を用い、短期金融市場の資金量を減少させて金利上昇を促し、企業の借り入れなどを手控えさせることで景気の過熱を抑える。by野村證券』

もしくは需給ギャップ、つまり景気が強くなってくると実質金利に上昇圧力がかかりますから名目金利(住宅ローン金利含む)も上がり出しますが、おそらく今の政権に減税したり大きな財政支出をする気力はないでしょうから本記事では問題にしません。(ついでに今の日本には約20兆円の需給ギャップがあると日銀では推定されています。)

1.名目金利=実質金利+インフレ率

2.実質金利=名目賃金ーインフレ率

3.インフレ率=名目賃金ー実質金利

じゃあ、なぜ日銀は政策を転換しなければならないのでしょうか?

◉『30年間も金融引き締めしてこなかったのに、金融緩和が終わるはずない。』

◉『第一、いまは不景気だ。』

こう思われる方が多いと思いますけど、たぶん曖昧な基準から見てるからよくわからなくなると思うんですね。

重要なのは日銀が何を目的として金融政策を取り決めているのか、ということ。

そして、これは日銀のサイトにも書いていますけど、金融政策は①物価の安定と②失業の抑制、③金融制度の安定の3つを基準として金融政策を決定しています。

そして、金融政策の変更に最も寄与しているのが①物価の安定になってきます。

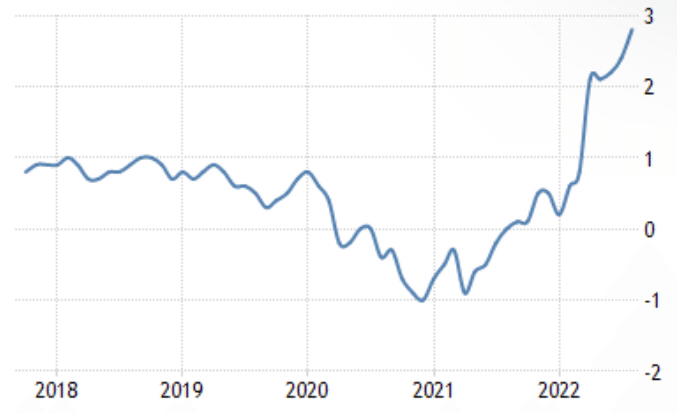

で、もうわかると思いますけど、今現在の日本の物価は上昇してきています。

14年の時は消費増税の駆け込み需要で上がったんですけど、今現在のインフレ率3%は駆け込み需要ではなく実態経済由来のインフレーションになるんですね。

でも本来のインフレ率、つまり原油などのエネルギーインフレを除いたインフレ率は低いんじゃないのか、となってくるわけですけど全然そんなことないんです。

エネルギーを除いたインフレ率も2.8%まで上がってきています。

日銀が望みにのぞんできた2%のインフレ率を超えているわけですから、実は日本はいつ金融政策を変えるかわからないと言える経済になっているのです。

※23年の4月に日銀総裁が変わりますから、それを契機として金融政策を変えるかも。。

2.住宅ローン・借り入れの金利はどうなる?

最近、メガバンクも固定金利をちょいとあげたり、変動金利を下げたりしていますよね。

あれはインフレ経済に特有の現象なんですね。

銀行は固定金利から上げ始めますから(インフレになると借り手が得をしますから銀行側は金利を上げようとします。)まずは変動金利を下げることで固定を上げていこうとします。

しかし、本当に金融政策が変わったり、景気が良くなり出したりすると変動金利を上げていくんですね。

最近のアメリカはインフレ率が8%を超えて金融政策は引き締めですから、名目金利は3.5%を超えてきています。

日本のインフレ率も上がり続けていますから、アメリカの水準である8%に達しないとは言えませんし、金融政策を変えるとなると名目金利が3.5%にならないとも言えないでしょう。

そうなってくると、住宅ローンの金利や融資の金利についても上がってくるでしょう。

だって1990年以前の日本の名目金利は5%ですよ。そうならないなんて言える根拠どこにあるんですかね。

というか、第一に日本は変動金利が多すぎます。

22年の調査では約70%だったみたいですけど、それでもちょっと多い。

上記の『ダイアモンド不動産研究所』さんが出している記事では詳しく書かれています。

住宅ローンには25%ルールがあるとかなんとか言いますけど、やっぱり支払いが増えることには変わりありませんからね。問題がないことはないと。

で、住宅ローンよりも問題なのが企業の借り入れ。

1%の金利が2%に上がると支払額は2倍に上がります。単純な話で、超低金利が10年以上続いた日本で金利が上がり出すとなると景気に強く悪影響が出ることは避けられないでしょうし、インフレだったとしても中小零細には厳しいものがあるでしょう。

さらに緩和している今でさえ日経平均株価は下落基調なんですから、引き締めるともっと下がるでしょう。

残念ながら避けられない事実です。

まとめ

1.インフレは金融政策を転換させる

2.金融引き締めすると、当たり前だけど金利が上昇する

3.住宅ローン・借り入れ負担は大きくなる

4.株価も下がる

ということで、結局住宅ローン・借り入れに対して否定的な記事になったわけですが、お金の話に関しては最終的な判断はご自身でお願いします。

見方によっては金利が上がることで利益を享受できることもありますし、利上げが完全なる悪とは言えませんからね。

景気循環の観点から見ると、インフレになりゃ金融引き締め、デフレになりゃ金融緩和、というのはどこの国でも一緒ですから。

ということで今回はここまで。

ありがとうございました。そ

この記事が気に入ったらサポートをしてみませんか?