「みんなの銀行」の現状は、かつてみずほ銀行がJCoin・JScoreで苦戦した姿と重なる

1.みんなの銀行の業績と今後の取り組み

デジタルネイティブ世代向けに作られた福岡銀行傘下子会社「みんなの銀行」が苦戦している。

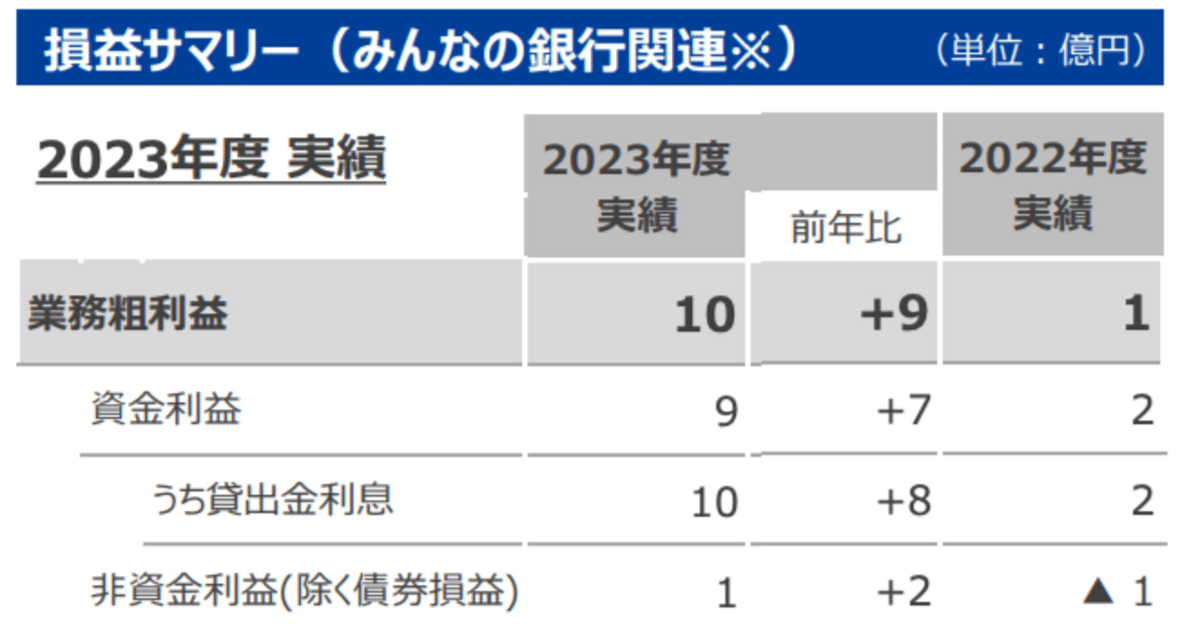

2023年度は業務粗利益が10億円であったのに対し経費は▲117億円、当期純利益は▲93億円という結果だった。

117億円の経費の内訳は不明だが、過去の決算公告を見る限り費用の大半は「営業経費」となっており、販売・宣伝費、賃料・オフィス用品・人件費等の諸々の費用がここに含まれていると想定される。

10億円のもうけに対して117億円のコストをかけており、現状サステナブルなビジネスを築けていないみんなの銀行。冒頭の日経新聞の記事によれば「撤退もありうる」とのことだが、今後もビジネスを継続する(=黒字化させる)場合、最優先すべき事項はなにか。

それはトップライン(業務粗利益)の伸長だろう。トップラインを上げるための施策としては①既存ビジネスの強化、②新規ビジネスの強化 の2つが主に挙げられる。現状、みんなの銀行において①に該当するのはローンビジネスであり、②に該当するのはBaasビジネスである。前者は貸出金利息で稼ぎ、後者は自分たちの銀行システムプラットフォームを外部第三者に提供することで利用手数料を稼ぐものである。

①について言及したい。

現状、みんなの銀行の業務粗利益10億円の大半はローン金利収入である。ローン残高は2024年3月末で約140億円あり、2023年3月末が109億円の残高であった。つまり、期中平均124.5億円の貸出残高に対して10億円の利息を稼いでいるということで、おおおそ8%程度(=10億円/124.5億円)という消費者金融に近い数字で貸し出しを行い、この金利を主な収益源としている。

仮にこの8%程度の金利水準で現在の運営コストの117億円を賄おうとした場合、ローン残高は約1462億円まで積み上げる必要がある。現状の残高水準の10倍も積み上げなければいけない。しかも、みんなの銀行が提供するローンは例えば住宅ローンのような長期性のローンではなく、一時的に銀行預金残高が不足しマイナスになってしまった場合に提供させる当座貸越(リボルビンクレジット)である。当座貸越は顧客の資金繰り状況次第で利用されるかされないかが代わるので、みんなの銀行側でコントロールが難しい。現在のローンビジネスだけで運営コストを賄うことは現実的ではない。

一方で②の新規事業はどうか。

現在構想中のBaas関連サービスを提供することで、個人向けローンビジネスに依拠しない新たな法人向け手数料ビジネスを開拓していく、というものである。つまり、楽天銀行がJR東日本や第一生命に提供しているようなサービスを、みんなの銀行も手がけることで安定した収益を稼ごうとしているのである。

https://www.rakuten-bank.co.jp/press/2023/230111.html

このBaasビジネスが成功すれば、みんなの銀行は収益予測が難しく、また顧客の利用状況も移ろいやすい個人ローンビジネス(B2Cビジネス)に依拠した収益構造から脱却することができ、法人向けのサービス(B2Bビジネス)の収益基盤を根雪のように積み上げることができるのである。ここでのポイントは、これまでBaasを第三者に提供した実績がない中、どのようなメリットを訴求して法人顧客をできるかどうか、だろう。

2.みんなの銀行の取り組みは、みずほ銀行のJ-CoinやJ-Scoreを思い出させる

みんなの銀行は立ち上げ以降、以下のような経緯を辿ってきた。

会社の最重要プロジェクトの一つとして立ち上がる

→多額の初期費用を投じて個人顧客を積み上げる。収益化は後

→積み上げた個人顧客の基盤を利用してマネタイズする

→なかなかマネタイズできずに苦戦する

→そろそろ撤退すべきという声が社内外から出てきて風当たりが強くなる

→撤退判断はできないので死に物狂いでリバイバルプランを考える

→リバイバルプランとして既存ビジネスの強化と、新規事業を掲げる

この経緯を見て思い出したことがある。みずほ銀行が過去立ち上げた新規事業、JCoinとJScoreである。

JCoinについては、デジタライゼーションやフィンテックというバズワードが流行った環境下にみずほ銀行がローンチしたORコード決済サービスである。

当初はQRコード決済手数料のみで稼ぐビジネスモデルであったが、それだけではマネタイズが難しく、またPaypayや楽天ペイ等の競合とのキャッシュバックやリワードの過当競争に巻き込まれ収益環境は悪化していった。

その際に考え出したのが、JCoinの決済システムを第三者に提供する、というものだった。そしてその構想が実現したのがヤマト運輸が提供する「にゃんPay」である。

JCoinはQRコード決済ビジネス単体での収益化には苦戦したものの、にゃんPayのような新たな収益源を獲得し、生き残りを図っている。

JScoreは「自分の信用力をスコア化し、そのスコアに応じたローン金利優遇を受けることができる」というサービスであった。

ソフトバンクとみずほ銀行のJVとして立ち上がり、最初はこの「信用力をスコア化する」というサービスをフックに多くの顧客を獲得した。

ただし、その獲得した顧客のマネタイズに苦戦した。これはみんなの銀行と同じく、提供していたローンサービスは当座貸越が主であり、JScore側で貸し出しのタイミングや残高等をコントロールできなかったことによるもの、と勝手ながら推測している。

次にJScoreは「情報銀行」ビジネスを立ち上げ、収益化を図ったものの時既に遅く、事業継続は困難として2022年にサービスを終了している。

3.それでもみんなの銀行にはがんばってもらいたい

以上のみずほ銀行の事例では、JCoinは引き続きみずほ銀行のプロジェクトとして継続し、JScoreは解散した。

みんなの銀行が今後どうなるかはもちろん誰にも予測はできないが、それでもみんなの銀行には何とか収益化の道筋をつけて存続してほしいと思っている。

みんなの銀行がローンチされた当時、「日本にもついにこういう見やすくて使いやすいバンキングアプリができたのか」と感嘆したものである。是非とも陰ながらみんなの銀行の今後を応援したい。

この記事が気に入ったらサポートをしてみませんか?