ベンチャーディールズ(20) VCの仕組み概観 -Venture Deals / How VC funds work

以下、米国VC・Foundry GroupのBrad FeldやJason Medelsonが毎年2回提供しているオンラインコース(無料)、Venture Dealsの講義内容が素晴らしかったのでまとめてみました。

今回は「How VC funds work」のセッションの前半部分を和訳してみました(和訳することについてはBrad Feld氏と直接コンタクトし、許可を得ております)。他のセッションも順次アップしていく予定です。是非ご一読下さい。

なお、Venture Dealsについては、本でも出版されており、またこちらもベンチャーキャピタルを理解する上でとても勉強になるシリコンバレーVCのバイブルなので、是非ご一読ください。

(以下、講義和訳)

起業家はVCからお金を受け取りますが、VCはどのような仕組みでお金を稼いでるのでしょうか。このセクションで説明していきます。

1. VCの一般的なストラクチャー

(クリント)VCの一般的なストラクチャーについて教えてください。

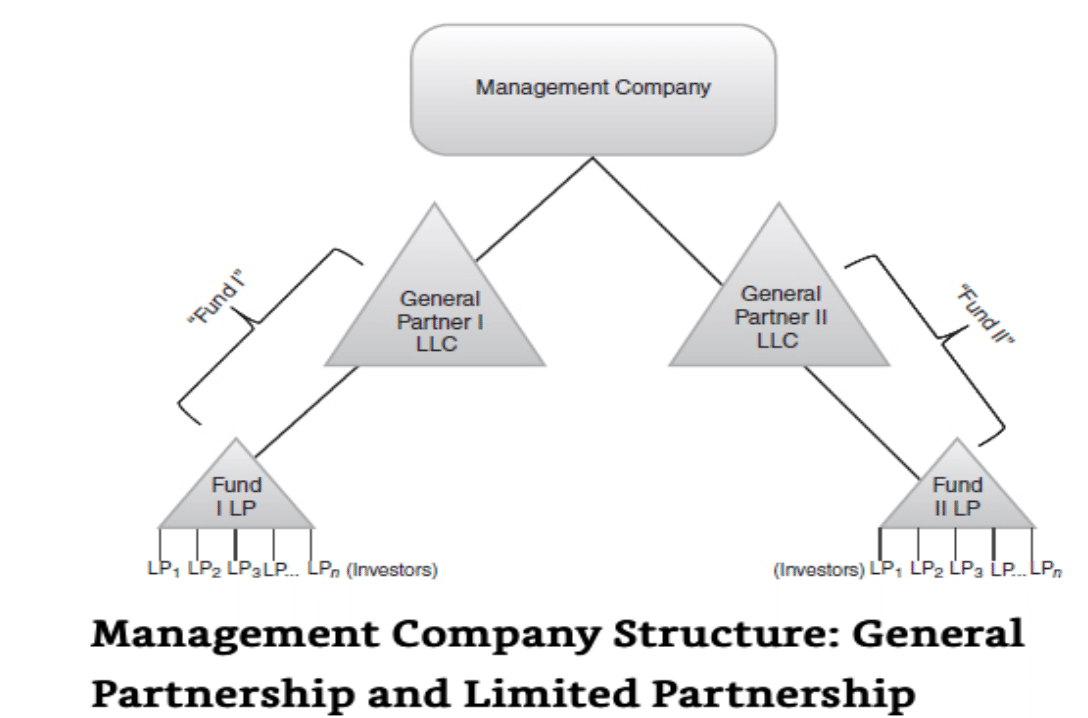

(ブラッド)ほとんどのVCは、GP ・LPから構成されます。GPはジェネラルパートナー、LPはリミテッドパートナーを表します。

GPとは、ファンド運営責任を負うベンチャーキャピタリストたちの総称です。 Foundry Groupの場合、私Brad Feld、Jason Mendelson、Seth Levine、Ryan McIntyreの4人がGPを構成しています。

有限責任投資家であるリミテッドパートナー(LP)は、私たちGPが投資するファンドに同様に投資します。ファンドはGP・LPの二者から成り立っているのです。

VCは複数のファンドを運用しているケースが大半です。Foundry Groupででは、2007年に最初のファンドを組成し、そのファンドに非常にクリエイティブな名称「Foundry Group 2007」をつけました(笑)。2010年にはまた別のファンドを組成しましたが、こちらも「Foundry Group 2010」という非常にセンスあふれる名前を付けています。2013年には「Foundry Group 2013」というファンドを立ち上げました。

Foundry Groupがスタートアップに投資する場合、Foundry Groupの法人格がお金を出すではなく、その傘下のファンドが資金を出し、投資家になります。です。つまり、投資家の名称はFoundry Group 2010またはFoundry Group 2013になります。

(出所:Venture Dealsより)

GPは、上述ストラクチャー上、Management Company(管理会社)と呼ばれるもののに該当し、ファンド運営の責任者に該当します。

次に、ファンドの資金調達構造についてです。ファンドにはLPがほとんどの資金を拠出します。資金拠出割合の水準は、歴史的に見れば99%がLPで1%がGPでしたが、時間とともに変化してきています。GPが2%、3%、またはそれ以上を拠出するストラクチャーも散見されます。

GP・LPはファンドに出資し、ファンドは管理会社にマネジメントフィー(管理費)を支払います。

GP・LPからの資金を原資としてファンドは様々なスタートアップに投資します。時間が経過し、投資先企業のExitが進むと、投資した資金はファンドに戻ってきて、GPとLPに分配されます。それが大まかな仕組みです。

(クリント)GP、LP、そしてファンド2007・ファンド2010等、なぜこんなに複数の登場人物が出てくるのでしょう?これらの異なるエンティティすべてを1つにまとめて運営することはできないのでしょうか?

2. LP投資家の構成について

(ブラッド)エンティティがここまで分かれているのにはいくつかの理由があります。 1つ目は、各ファンドは必ずしも同じ投資家から構成されているわけではないからです。 2007年のファンドには、約20のLPが参加しましたが、2010年のファンドのLPは顔ぶれが少し異なります。

Foundry Groupでは、各ファンドで資金調達のサイズを変更せず、同一水準に設定してきました。それぞれのファンドの規模は2億2500万ドルになりあますが、さまざまな理由により、LP投資家の構成を変更してきました。

2010年のファンドを組成する際、我々は過去ファンドのLP投資家に対してもコンタクトを行いました。具体的には2007年のファンドのLP投資家の下を訪れたのですが、当時彼らには追加ファンドに投資するするためのお金がありませんでした。したがって彼らは2010年のファンドにはコミットしませんでした(そして我々はまた別の新規投資家から資金を調達しました)。

3. LP投資家の構成はファンド毎に異なる

また、何らかの理由から、LP投資家が私たちへの投資に興味がない、またはVCのアセットクラスからExitしようと判断した結果、我々の新規ファンドに投資しない場合もあります。我々は異なるファンドのビークルを持つことにより、様々な投資家からお金を集め、ファンドの数・調達額を増やして運用規模を拡大していくのです。

ほとんどのVCは、時間が経つにつれ、資金調達のサイズを増やしていきます。 最初のファンドから2番目のファンド、そして3番目のファンドへと成長するにつれて、ファンド規模は一般的には拡大していきます。なぜでしょう。一つには、彼らが組成する後続のファンドに新しい投資家がどんどん流入してくるからです(注:当然ながら、新しい投資家が集まるファンドのには、過去ファンドで高いリターンを上げている、という前提条件があります。高いリターンをあげることのできないファンドは資金を集めることができず、ゾンビVCへと変貌する可能性が高いです)。

二つ目の理由としてあげられるのは、GPの投資パートナーの構成に変化が生じている可能性があることです。最初のファンドを立ち上げたときのチームメンバー(投資担当パートナー)あなと、3番目のファンドに到達した時の投資パートナーメンバーには行く者・来る者の入れ替えがあることでしょう。そして、優秀なパートナーが揃ってくればその分新しい投資家のも集まり結果としてファンドサイズも大きくなります。ファンドごとにLP構成は異なり、VCはそれぞれLP構成の異なるファンドを持つことで、ファンド運用の柔軟性と運用能力を得ることができるのです。

4. キャピタルコールについて

LPがコミットした金額は一気にまとめてファンドに入ってくるわけではありません。私たちが2億2500万ドル(約230億円)のファンドを立ち上げたとしましょう。そのLP投資家は、私たちがファンドをクローズした日の時点では、2億2500万ドルの出資を私たちに(法的拘束力のある形で)約束するだけです。この時点では実際には私たちにお金を送っていません。

ただし、我々GP側で投資の準備がいよいよできたら、いわゆるキャピタルコールを行います。たとえば、スタートアップ2社に2500万ドルを投資しようとする場合、その資金を受け取るために、LP投資家に対し、コミット学の約10%または10%強のキャピタルコールを行います。

その後、2週間以内に資金が到着し、実際に投資を行います。

このLP / GP構造は、長い間使用されてきたものであり、このエコシステムの中にいるすべての人たちダイナミクスに合わせて試行錯誤の末、最適化されてきた枠組みなのです。