コーエーテクモHDの決算分析

初めまして。noteは初投稿となりますがよろしくお願いいたします。

公認会計士として現在は監査法人に勤務している者です。日々のインプットをアウトプットする場としてnoteの活用を始めます。

内容としては主に決算分析を実施することを考えています。

今回はゲームソフト大手メーカーである、株式会社コーエーテクモホールディングス(以下、コーエーと記載)について決算の状況を分析していきます。

1.会社概要

コーエーは神奈川県に本社を置く大手ゲームソフトメーカーです。平成21年に株式会社コーエーおよびテクモ株式会社が経営統合し、設立された会社です。以下は2022年3月期の有価証券報告書における沿革から抜粋したものです。

売上高の90%以上をエンターテインメント事業で構成しており、人気の「信長の野望」シリーズを開発する「シブサワ・コウ」ブランドや、「真・三國無双」、「戦国無双」等の無双シリーズや「討鬼伝」等のハンティングアクションゲームを展開する「ω-Force ブランド」などをIP(知的財産)として抱えています。特に筆者は学生のころから遊んでいる無双シリーズが大好きです。爽快なアクションゲームでありキャラクターも素敵な点が気に入っています。三国志で好きな武将は関羽です。

2.決算書分析

ここからはコーエーのIR資料を基に経営状況を分析していきます。

分析の方向性として、以下の5つの観点から行おうと思います。

収益性

成長性

効率性

キャッシュフロー

安全性

1.収益性の観点

以下はコーエーの売上高、営業利益の過去10年にわたる推移をグラフ化したものです。

売上高、営業利益ともに2013年3月期~2020年3月期にかけてはほぼ横ばい~若干の成長というような状況でしたが、それが2021年3月期に一転、急激な成長を遂げています。こちらの成長については後述します。

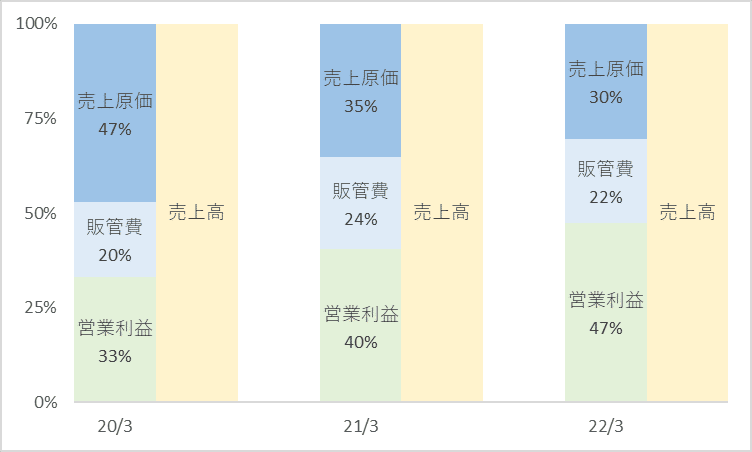

営業利益率についても2013年3月期では約18%であったのに対し、直近の2022年3月期では約48%にまで上昇しています。特に売上高営業利益率が急上昇している2020年3月期以降の売上から営業利益までの内訳を図示すると以下のようになります。

過去3期で営業利益率が33%→47%まで良化している主な要因は売上原価率が47%→30%にまで改善している結果であることが読み取れます。コーエーはなぜ売上原価率をここまで低減させることができているのでしょうか。ヒントは販売している商品の性質にありそうです。

こちらは2022年3月期の決算説明会資料よりエンタテインメント事業の売上高の内訳情報を抜粋したものです。

エンタテインメント事業の売上高688億円のうち約50%をオンラインモバイルの中のスマホ・ソーシャルに関する売上高で占めています。さらに同売上高は対前期比で48.2%の成長となっています。

やや乱暴ですが、エンタテインメント事業の売上高の対前期増加額である119億円のほとんどをこのスマホ・ソーシャル関連売上高の増加額で説明できるほどの規模となっています。

スマホ・ソーシャル売上にはスマートフォンゲームやソーシャルゲーム、IP許諾によるロイヤリティ売上を含むと説明があります。

IPビジネスの特徴の1つに、このロイヤリティがあります。IPを持つ人物や企業が作品自体を販売して収益を得るだけでなく、自身の知的財産を販売または貸与、異業種などとコラボすることによってさらに収益を得ようとするビジネスモデルが成立するのです。

実際にコーエーは企業に対しIP許諾を行い、ロイヤリティ収益を得ています。中でも「三国志・战略版」はリリース以来、毎年中国大陸で多くの賞を受賞しており、2019年度には、App Store2019年度トレンドゲーム賞を獲得しています。以下、「三国志・战略版」のライセンス契約に関するプレスリリース文面(2021/9/4)を引用します。

このたび株式会社コーエーテクモゲームス(本社:神奈川県横浜市、代表取締役社長:鯉沼久史、 以下:コーエーテクモゲームス)は、ALIBABA CULTURE MEDIA CO., LTD.(以下:アリババゲームス)と、当社の歴史シミュレーションゲーム『三國志 13』の著作物使用許諾に関するライセンス契約を締結いたしました。

今回の契約締結により、アリババゲームスはコーエーテクモゲームスの『三國志 13』をベースにした新作スマートフォンアプリ『三国志・战略版』を開発し、アリババゲームスと Shanghai TCI Network Technology Co.,Ltd.(以下:TCI)が世界最大級の市場である中国にて共同運営してまいります。中国本土での運営開始は 2019 年 9 月 20 日(金)を予定しています。

『三國志 13』は、プレイヤーが三国時代に生きる英傑の一人となり、3D 一枚マップで表現された中国大陸を舞台に、 内政や戦闘などを駆使し乱世の統一を目指す歴史シミュレーションゲームです。「三國志」シリーズ 30 周年記念作品として 2016 年に発売されました。

『三国志・战略版』は、『三國志 13』のキャラクターデザインや世界観を継承し、実際の中国大陸をモデルとする広大なマップを舞台としたリアルタイム・ストラテジーゲームです。

コーエーテクモゲームスは、「世界 No.1 のエンターテインメント・コンテンツ・プロバイダー」を目指し、 今後もグローバル市場を見据えた商品の開発・販売およびビジネス展開を推し進めてまいります。

「三国志・战略版」に関するロイヤリティ収益のスキーム詳細は不明ですが、一般的にIP許諾先の企業がIPを利用して獲得した収益の一定割合をロイヤリティ対価として許諾元に支払うことが想定されます。

このロイヤリティ収益にかかる売上原価はほとんど発生しないことが想定されますので、収益がそのまま利益になると考えられます。

「三国志・战略版」のリリースが2019/9/20ですので、2020年3月期の第2四半期より運用開始となり、2021年3月期においてはサービスが軌道に乗り、ロイヤリティ収益も大幅に伸長したことが結果として売上原価率を引き下げたのではないかと推察しています。実際の2021年3月期のオンラインゲームのダウンロード数をみると、海外におけるダウンロード数が顕著に増加していることがわかります。海外でのダウンロード数は対前期比で約39%も伸長しており、「三国志・战略版」が好調であったことがうかがえます。

コーエーは今後の経営計画としてIP許諾の水準は上昇基調を維持しながら自社開発タイトルで成長を図っていくとしています。また、成長戦略として月商20億および10億円のスマートフォンゲームを実現させることを掲げています。2022年3月期の月商は単純計算で約60億円であることを考えれば、月商30億円のスマートフォンゲームを実現させることはかなりチャレンジングな目標設定だと思います。今後のコーエーの開発状況から目が離せないですね。

このようなゲーム開発を通じて自社のIPの価値を高め、それを使用許諾することで安定した収益構造を構築することがコーエーの目標なのではないでしょうか。

2.成長性

コーエーの売上高および営業利益の年平均成長率(CAGR:Compound Annual Growth Rate)を計算すると以下のようになります。

売上高の過去10年間の年平均成長率が8.6%であるのに対し、営業利益の年平均成長率は21%と成長率が大きくなっています。

また直近3か年に絞って計算すると、売上高年平均成長率、営業利益年平均成長率はそれぞれ驚異の30.6%および56.5%となっています。

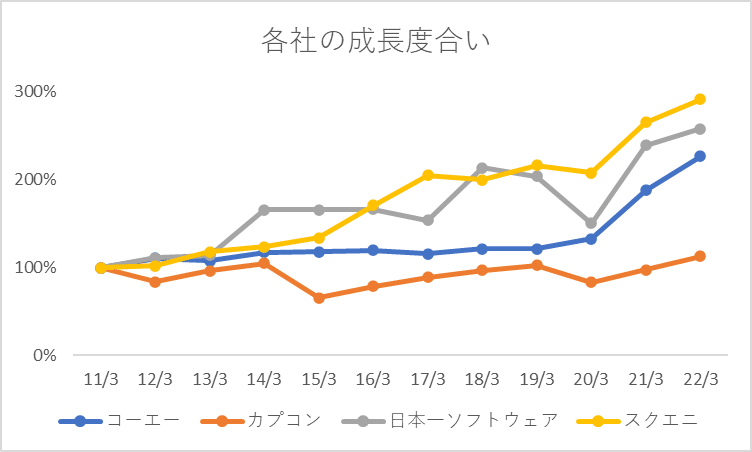

こちらのグラフはコーエーと同じゲーム業界の株式会社スクウェア・エニックス(スクエニ)、株式会社カプコン(カプコン)および株式会社日本一ソフトウェア(日本一S)の4社について、2011年年3月期売上高を基準として2022年3月期までの成長度合いをグラフ化したものです。ただしセグメント区分を加味せず全社売上高のみで集計していますのでご注意ください。

筆者も大好きなシリーズである「ドラゴンクエスト」、「ファイナルファンタジー」や「キングダムハーツ」を手掛けるスクエニは人気シリーズの新作を毎年リリースしており、毎期順調に成長していることがわかります。また日本一Sは落ち込む年度もありながら成長している模様です。2020年3月期については一部タイトルの販売スケジュールが後ろ倒しになったことにより大きく売上高が落ちたようです。

「モンスターハンター」や「バイオハザード」などの人気シリーズを抱えるカプコンは思いのほかあまり成長していないようです。特に2015年3月期について、販売ゲームタイトルを絞り込んだことが減収要因として決算説明会資料にて挙げられていました。

コーエーにおいて、特に直近における成長のキードライバーとなった項目はやはり先ほども記載した「三国志・战略版」のほか、Nintendo Switchソフトである「ゼルダの伝説/厄災の黙示録」が全世界で370万本の大ヒットを記録したことも売上高の成長に寄与したと考えられます。パッケージ販売である上記のソフトとロイヤリティ収益を見込めるIPビジネスの2つの柱がしっかり機能し、売上規模拡大を実現したものと考えられます。2020年3月期ごろまではほぼ横ばいで推移していましたが、そこから一気に成長を始めています。競合他社も成長基調にあり、今後自社IPの価値をいかに最大化できるかが生き残りを分けるポイントになるのではないでしょうか。

2022年3月期以降は自社開発タイトルで営業利益を年平均10%成長させることを計画しています。年平均成長率10%とは、約7年ほどで規模が2倍になることを意味していますので、この目標をFY24以降も据え置くとすれば、コーエーは2030年ごろまでに営業利益が2倍になっていることを描いているということになります。この場合、コーエーの営業利益率から逆算すれば2030年ごろには売上高が2,000億円を突破することになるかもしれません。今後の自社タイトル開発の状況も引き続きウォッチしたいですね。

3.効率性

売上高および本業の儲けを表す営業利益がともに拡大・成長していることがわかる状況ですが、効率性の観点ではどうでしょうか。

今回は効率性を検討する際の指標としてROE(自己資本当期純利益率)を採用しようと思います。

ROEは以下の計算式によって導かれます。特に3つの項に分解したものは、米国化学企業のデュポンが最初に実施した考え方であることにちなんで「デュポンシステム」と呼ばれます。

上記の式が示す通り、ROEを高める手段は下記の3つとなります。

①【売上高当期純利益率】売上高当期純利益率を高める。

②【総資産回転率】より少ない資産で大きな売上高を達成する。

③【財務レバレッジ】資本構成において自己資本比率を下げる(有利子負債を活用する)。

試しに2022年3月期のコーエーのROEを計算してみましょう。なお、分子の当期純利益がフロー項目であることから平仄をあわせるため、一般的に分母の自己資本は前期末BSと当期末BSの平均値を採用します。

また、ROEはあくまで親会社株主にとっての投資効率を示す指標であるため、自己資本には新株予約権や非支配株主持分持分は含めません。同様に分子の当期純利益には非支配株主に帰属する当期純利益を含めません。

計算の結果、2022年3月期におけるROEは23.38%となりました。

次に過去10年にわたるROEの推移を図示します。

図示してみるとROEは過去10年に渡って上昇基調にあり、デュポンシステムの構成要素のうち、売上高当期純利益率の成長が主な上昇要因として考えられます。

売上高当期純利益率が上昇した点については前述の通り、営業利益率の上昇が効いているものと思われます。

ここでは財務レバレッジに焦点を当ててみようと思います。財務レバレッジの推移は以下の通りです。

2020年3月期ごろまで1.10~1.15程度で安定していましたが、2021年3月期以降財務レバレッジ数値が上昇しています。2022年3月期には1.36倍となっています。

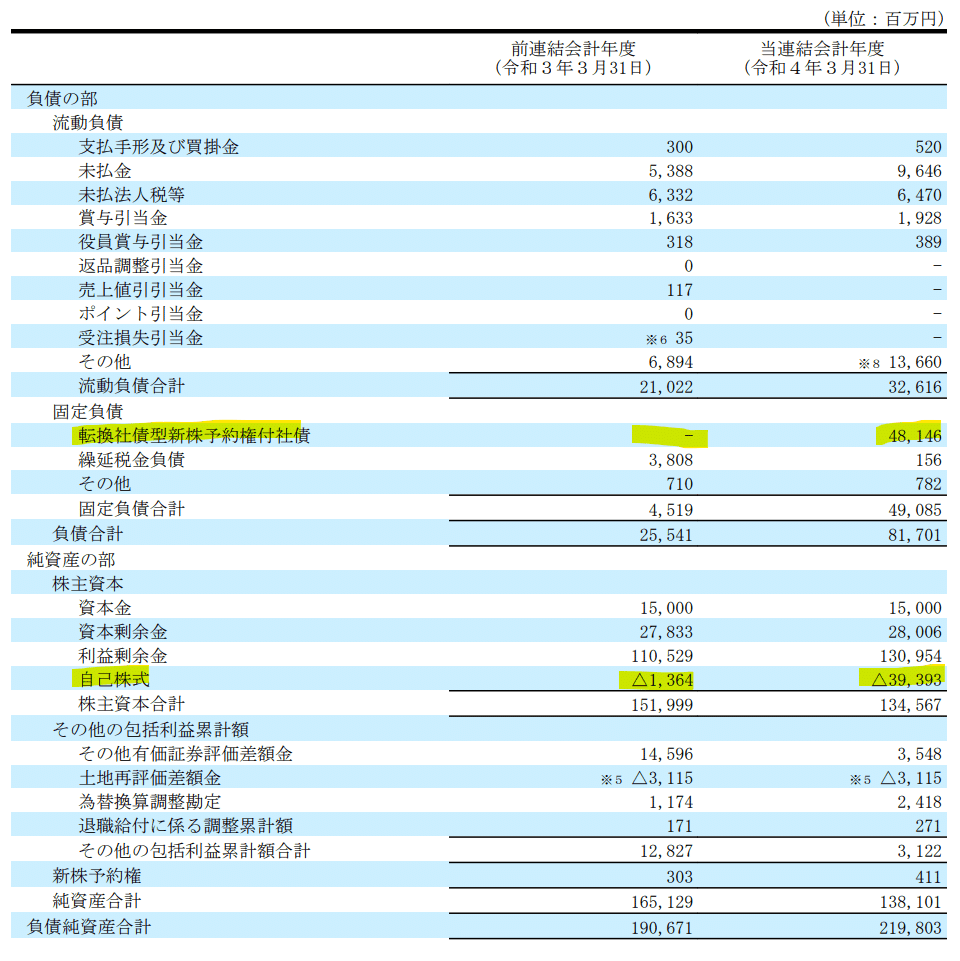

上記は2022年3月期のBSにおける負債及び純資産の部を抜粋したものです。特に大きな動きがあった個所を黄色でハイライトしており、以下で見ていこうと思います。

負債の部において、転換社債型新株予約権付社債という漢字ばかりで見慣れない勘定科目が登場していますね。

転換社債型新株予約権付社債は、発行時に決められた値段(転換価額)で株式に転換することができる債券です。債券の発行後に株式に転換するか、株式に転換せずに利金や償還金を受け取るかを選択できる、株式と債券の二つの特徴をあわせ持つ金融商品です。

予め定められた転換価額で株式に交換できるため、株価が上昇した状態で株式と交換し、すぐに売却すれば差額が売却益となります。逆に株価が下落していても金利や償還金の受取が可能なため、株式ほどの値下がりリスクもありません。

2021/12/2においてコーエーは、2024年満期ユーロ円建転換社債型新株予約権付社債(社債額面金額合計額460億円)の発行を決議した旨をプレスリリースしています。以下一部抜粋です。

【本新株予約権付社債発行の背景・目的】

当社は、2021 年6月上旬、一時的にまとまった数量の株式が市場に放出されることなく、かつ、当社の財務状況への負担が小さい方法として、①転換社債型新株予約権付社債の発行並びに②光優ホールディングス及び環境科学からの当社普通株式の取得(自己株式取得)を同時に実施することにより、①の転換社債型新株予約権付社債の発行による調達資金を②の自己株式取得資金に充当し、また、①により発行した転換社債型新株予約権付社債の転換権が行使された場合に上記②の自己株式取得により当社が所有する当社普通株式を転換社債型新株予約権付社債の所有者に交付する一連のスキームを検討しました。

https://www.koeitecmo.co.jp/ir/docs/ir2_20211202_1.pdf

このプレスリリースによれば、転換社債型新株予約権付社債の発行額は460億円であり、当該社債の発行で調達した資金でもって自己株式取得を行うこととされています。つまり調達額がそのまま全額自己株式取得に使用されるという前提であれば負債が460億円増加し、同額の純資産額が減少する、ということになります。この場合、総資産額は変化しないため、総資産(-)/自己資本(↓)となり、財務レバレッジ数値は上昇することが想定されます。

2021/12/2のプレスリリースおよび2022年3月期有価証券報告書を照らしてみると、公開買い付けによる自己株式取得の上限株式数は9,900,100株(取得価額は480億円)であるのに対し、実際の取得株式数は9,000,151株となっています。

その後、2022/1/7において、実際の取得金額は1株当たり4,271円であり、取得総額は38,439百万円とリリースされています。

これが先ほどのBSにおける自己株式の△1,364百万円→△39,393百万円という増加の背景となります。また、この取引は株主資本等変動計算書およびキャッシュフロー計算書にも反映されています。

一連の取引が財務諸表に与える影響について、プレスリリースと実際の財務諸表を照らしてみると色々なことがわかるので勉強になりますね。

と、ここまで先ほどのプレスリリースをよくよく見るとあることに気づきました。転換社債型新株予約権の交付先についてみてみます。

(中略)当社は、当社の筆頭株主(本日現在)である株式会社光優ホールディングス(以下「光優ホールディングス」といいます。本日現在の当社普通株式の所有数84,614,767 株、所有割合 50.35%(注2))及び第2位株主(本日現在)である環境科学株式会社(以下「環境科学」といいます。本日現在の当社普通株式の所有数 12,561,513 株、所有割合7.47%)の所有する当社普通株式が当社の流通株式比率の算定において「役員以外の特別利害関係者」の所有する株式として流通株式から除かれることから(注3)、両社に対して、両社が所有する当社普通株式を売却することにより、当社普通株式の流通株式比率を向上させるために、両社が所有する当社普通株式の売却の可能性について打診し、当社と両社との間でかかる可能性について協議を開始しました。(以下略)

(注3)「役員以外の特別利害関係者」には、役員が議決権の過半数を保有する会社が含まれることとされているところ、光優ホールディングス及び環境科学は、当社の役員が議決権の過半数を保有する会社であり、「役員以外の特別利害関係者」に含まれますので、両社が所有する当社普通株式は、当社の流通株式比率の算定において流通株式から除かれます。

こちらは転換社債型新株予約権の発行に至る経緯が書かれている箇所です。コーエーはプライム市場における上場維持基準である「流通株式比率 35%以上」に適合させるべく本件の検討を開始したとありますが、その流通株式の算定の過程で筆頭株主および第2位の株主が保有する株式が除かれいてるようです。

この理由が興味深いのですが、筆頭株主の株式会社光優ホールディングス及び第2位の環境科学株式会社は、当社の役員が議決権の過半数を保有する会社とありました。

こちらのリリースと同日にリリースされている「自己株式の取得及び自己株式の公開買付けに関するお知らせ」にこの2社の情報が記載されていました。

光優ホールディングスは、不動産賃貸及び管理事業並びに有価証券の保有・管理を行う資産管理会社であり、当社代表取締役会長である襟川恵子は光優ホールディングスの代表取締役会長を兼務し、当社代表取締役社長である襟川陽一は光優ホールディングスの代表取締役社長を兼務し、当社取締役である襟川芽衣は光優ホールディングスの専務取締役を兼務しております。また、環境科学は、不動産賃貸を行う会社であり、当社取締役顧問である柿原康晴は、環境科学の取締役を兼務しております

https://www.koeitecmo.co.jp/ir/docs/ir2_20211202_2.pdf

コーエーの親会社である株式会社光優ホールディングスはコーエー創業者の襟川氏が役員を務めており、さらに株式会社光優ホールディングスの株主をたどると、襟川一族が支配株主となっている会社に行きつきました。

つまるところ、株式会社光優ホールディングスは同族経営の会社であり、その会社が支配するコーエーも同様である、ということです。コーエーは上場会社ではありますが実質は同族経営の会社であるということが浮かび上がってきました。この点は次の項目で一部触れることとします。

長くなりましたが、ここまで財務レバレッジについてみてきました。株主還元といえば配当の支払いがすぐに思いつきますが、自己株式の取得も自己資本の金額をスリムにし、結果としてROEの向上が期待できる施策です。ただし財務レバレッジ数値を高めることだけを目的とした自己株式取得では意味がなく、あくまで売上や利益の成長があってこその施策であると考えています。その点コーエーは売上、営業利益ともに成長していることがわかりますので問題はなさそうです。

一方で総資産回転率が低いことに気づいた方もいらっしゃると思います。この点も次の項目で検討してみます。

4.キャッシュフロー

次はキャッシュフローの状況について確認していきます。以下に過去10年のキャッシュフロー状況を図示します。なおFCFについては簡便的に営業CF+投資CFで算出していますので、予めご了承ください。

コーエーは毎期営業CFでしっかりプラスで着地しており、安定して本業からキャッシュを獲得していることが読み取れます。また、収益性や成長性の項目で触れたとおり、直近3か年についてはIPビジネスやパッケージでヒット作を上市できたことから営業CFも大きくプラスとなっています。

今回はこの内、投資CFに焦点を当てようと思います。コーエーの属するゲーム業界はビジネスの性質上、一般的に製造業のような巨大な固定資産は必要ないと考えられます。ゲームの開発に投じられる開発資金は研究開発費として売上原価や販管費に計上されるため、キャッシュフロー計算書上は営業キャッシュフローに含まれるため、投資CFには出てきません。とすれば毎期一定規模で投資CFの支出があるコーエーは何に投資をしているのでしょうか。実際のコーエーのBSとキャッシュフロー計算書をみてみましょう。

BSで目立つのは黄色でハイライトしている投資有価証券ですね。2022年3月末時点では総資産の約47%を占めています。キャッシュフロー計算書上でも有価証券の取得や売却を多額行っていることがわかります。

コーエーはゲームの大手メーカーであり株式投資企業ではないはずです。株主からすれば株式運用に回す資金があれば配当するなりして還元するか、ゲーム開発への投資資金にしてくれよ!と声が挙がりそうです。

しかし思い出していただきたいのは、コーエーは実質的に襟川一族により支配されている会社です。配当するとしても一族が経営する会社に資金が移動するだけですので、配当として資金を流出させるよりも株式等に投資し、資産拡大を図るほうが一族全体で見た時の利益になるという判断が働いていると推察できます。

さらに興味深いことに、コーエーの代表取締役会長を務める襟川恵子氏は投資手腕が大変光っている方であることがわかりました。記事を引用します。

ゲーム開発会社コーエーテクモホールディングスで手元資金の運用を一手に担う襟川恵子会長は、今年1月に大幅に減らした株式投資を再び増加させている。同社のIR広報担当者が明らかにした。

増加に転じた時期や現在の投資の規模、取引対象としている銘柄などの詳細についてはコメントを控えた。

同社の決算短信に記載された投資有価証券は3月31日時点で1029億円となっている。襟川氏は株式投資の巧者として知られており、有価証券の売却損益などが反映される同社の前期(2022年3月期)の営業外利益は、前の期比4.9%減の142億円だった。345億円だった同期の営業利益と比較すると、本業の4割に相当する利益を株式投資でも稼いでいることがわかる。

襟川氏は4月に行われた前期の決算説明会で、「1月に3%を残して全株を1日で全部売った。それで大暴落を免れた」と述べていた。米株式市場が安定するのは秋ごろだとし、ゼロクーポン債を買い込んでいることも明かしていた。

同氏はゲームソフト開発などで知られるコーエーテクモの前身となる光栄を設立。ブルームバーグのデータによると、同社の発行済み株式総数の約2%を保有する株主だ。21年には孫正義氏の要請によりソフトバンクグループの社外取締役に就任している。

自身の投資スタイルは直感力で、投資は片手間でやっていると話す。巨額の資金運用をどう引き継いでいくのかアナリストなどから質問が上がる中、襟川氏は度々、投資経験がない人間でも簡単に収益が出せる仕組みを考案中だと回答している。

「コーエーテクモが株式運用で積極姿勢に、投資巧者の襟川会長主導」

https://www.bloomberg.co.jp/news/articles/2022-06-24/RDXNM1T0G1KZ01

襟川会長はあの孫正義氏の要請により、バンクグループの社外取締役も務められていることがわかりました。

襟川会長の投資手腕を買って、コーエーは総資産の半分に及ぶ資金を投資運用資金としているのでしょう。今後の運用成績にも注目したいところです。

5.安全性

最後にコーエーの安全性について軽く触れて分析を終わりたいと思います。

コーエーの自己資本比率およびネットD/Eレシオの推移をみると以下の通りとなります。ネットD/Eレシオは(有利子負債-現金同等物)/自己資本で算出します。

2019年3月期までは有利子負債がゼロでしたので、保有する現金同等物の大きさがそのままマイナス影響として出ていました。2022年3月期については前述の転換社債型新株予約権の発行により有利子負債が増加したため、ネットD/Eレシオも上昇し、20%程度にまで上昇しています。

しかしながら自己資本比率は依然として高水準にあり、自己資本の金額自体も順調に増加しているため、利益剰余金を毎期しっかり確保できていることがうかがえます。なお、2022年3月期で自己資本額が減少しているのは何度も出てきている転換社債型新株予約権の発行と同時に自己株式を取得したことが影響していると考えられます。

自己資本比率だけで断じることはできませんが、財務的健全性は一定レベル以上にあると考えてよいでしょう。

3.まとめ

大変長くなってしまいましたがいろいろな観点からコーエーの状況を考察してきました。

人気ゲームタイトルがしっかり稼ぎ、さらにIPの使用許諾により安定した収益構造の構築に成功しているコーエーの今後が楽しみです。また一族経営という隠れた要素も興味深いですね。襟川会長の今後の投資姿勢についても目が離せません。

今後も面白い企業について分析していきたいと思います。

駄文をここまでお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?