不動産経営とインボイス制度

インボイス制度の概要について知っている方は「不動産経営にあたえる影響」まで飛ばして、ご覧ください。

・

はじめに

インボイス制度が導入された理由は、免税事業者の「益税問題」にある。

現行制度では、免税事業者が消費税を上乗せして代金を請求するのが一般的で、そのこと自体に法的な問題はない。

ただ、免税事業者は消費税を受け取っても、消費税を納税する必要がないため消費税部分が利益になっている。このような消費税の「益税問題」をインボイス制度によって解消するのがねらい。

インボイス制度は消費税に関する制度変更であり、基本的に非課税のアパートやマンションなどの住宅の家賃にはインボイス制度の影響はないと言われるが、本当にそうだろうか。今回はインボイス制度を学び、今後の不動産経営にあたえる影響を考えたい。

・

インボイス制度の仕組み

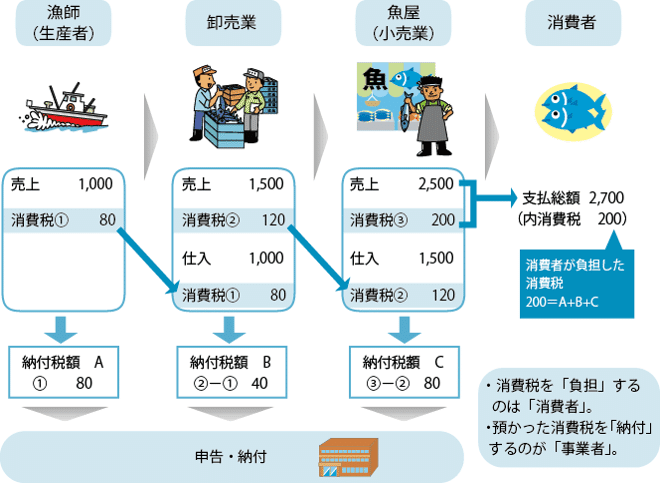

【消費税の負担と納付の流れ】

私たちは、商品を買ったり、サービスを受けたりした場合には、消費税を支払っている。消費税は、事業者(法人・個人事業者)が販売する商品やサービス価格に含まれており、商品を買ったり、サービスを受けたりした消費者が負担。事業者は、商品やサービスを売り上げたときに、その消費税を一時的に消費者から預かり、国庫へ納付している。

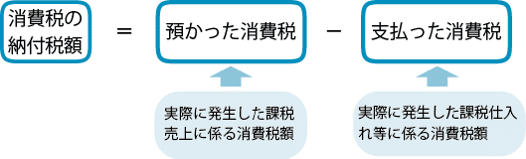

預かった消費税(=売上とともに受領する消費税)はすべて納付されるのではなく、商品の仕入や経費の支払時に消費税を支払っているため、売り上げたときに「預かった消費税」から仕入や経費などで「支払った消費税」を差し引いた金額を納付する。

「預かった消費税」から仕入や経費などで「支払った消費税」を差し引くことを”仕入税額控除”という。

2023年10月1日にインボイス制度が導入されると、「適格請求書(インボイス)」を発行してもらうことが仕入税額控除の新たな要件になる。

「適格請求書(インボイス)」ではない請求書は、仕入税額控除が受けられなくなる。仕入税額控除できないと、消費税の計算で不利になり、取引先の消費税負担額が多くなる。

■免税事業者

年間の課税売上が1,000万円以下の場合、ほとんどの事業者が免税事業者となる。免税事業者はインボイス制度の導入によって、下記が起こる可能性がある。

・取引先の減少(免税事業者との取引を避ける課税事業者が増える可能性)

・値引きによる売上減少(消費税を除いた、値引きをされる可能性)

・消費税納税義務の発生

■課税事業者

課税事業者の消費税の納税額の計算方法には、「本則課税」と「簡易課税」がある。

本則課税

本則課税方式では、売上に含まれる「預かった消費税」から仕入や経費に含まれる「支払った消費税」を差し引いて計算。

簡易課税

簡易課税方式では、仕入や経費に含まれる実際に「支払った消費税」の計算は行われず、その代わりに売上に含まれる「預かった消費税」に一定の割合(みなし仕入率)を乗じて、簡易的に納税額を計算。

・

不動産経営にあたえる影響

1.店舗、駐車場での対応

不動産経営における影響として、まずは駐車場および店舗など消費税のかかわる取引では、賃貸借契約書等で以下のような対応が求められる。

既存契約の場合

賃貸人…登録番号、消費税率、消費税額を記載した通知書を発行

賃借人…上記通知書の発行を依頼

新規契約の場合

賃貸人…賃貸人の名称及び登録番号、賃借人の名称、取引の内容、税率ごとの対価の合計額及び適用税率、消費税額を契約書に明記する。

賃借人…上記内容が記載された契約書を交わし、保管する。

余談:月極駐車場オーナーの今後について検討。

借主個人だけであれば影響は少ない。法人が借主の場合は適格請求書を求められて、対応が難しい。この場合、コインパーキング運営業者での一括借り上げに変更した場合はどうなるか、考えてみた。

コインパーキングも法人だが、個別で対応するより一括の方が容易。

もし、コインパーキングが自動販売機と同様に適格請求書の交付義務がなければ、免税事業者のままでも仕入税額控除が関係ないため、賃料を下げずにいけると思って調べたが、コインパーキングに特別な取扱いはなく、基本的に適格請求書の保存が仕入税額控除の要件になるので、ちゃんとレシートを保存しておく必要があるそうだ。

以下、面白かったのでネットから引用

3. コインパーキングに自動販売機特例の適用なし

このうち、コインパーキングの利用料金に関係しそうなのは自動販売機特例のほうです。

この特例は「3万円未満の自動販売機及び自動サービス機からの商品の購入等」について、インボイスの保存を不要とするものです。

もう少しいうと、「代金の受領」と「資産の譲渡等」が自動で行われる機械装置であって、その機械装置のみで両方が完結するものが対象になります。

定義はややこしいですけど、「自動販売機による飲食料品の販売」がその典型で、国税庁のQ&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)では、

「コインロッカーやコインランドリー等」についても、この自動販売機特例の適用があることが示されています。

一方で、コインパーキングについては、Q&Aにおいて、自動販売機特例の適用はないことが明記されています(2022年4月のQ&A改訂。詳細はこちら)。

コインパーキングの場合、「代金の受領(と券類の発行)」はその機械装置で行われるものの、サービスの提供(=資産の譲渡等)がその機械装置で行われるわけではないからだそうです。難しいな(笑)

自動販売機特例の要件を充足しようと思うと、通常の駐車スペースではなく、コインパーキングの機械の中に駐車する必要があるということなんでしょうか(コインロッカーの要領で)。かなりの高等技術が必要になりそうです。

たまにコインパーキングの場内機械に車をぶつけている人がいますけど、それだと「惜しい」ということになるんでしょうね(知らんけど)。

2.修繕費(原状回復工事費)

居住用賃貸物件では非課税のためインボイス制度は関係ないと言われるが、どうだろうか。

収入では影響が出ないが、大きく影響でるのは費用である修繕費だろう。

収入ー費用=利益(または損失)

のなかで修繕費の費用が増えれば、利益は減ってしまう。

インボイス制度によって1人親方への負担が大きいことが取り上げられるなかで、退去が出れば修繕が発生する賃貸物件で影響が出ないのはおかしい。修繕しない賃貸物件では別だが、、、

例えば、1人親方 ー 工務店 ー オーナー

という消費税の負担と納付の流れがあったとしよう。

1人親方が1000万円以上の売上をあげるやり手で課税事業者。インボイス制度導入後も変更がない場合は、工務店が仕入税額控除を使い、単価変更がなく、オーナーへの請求金額も変わらないだろう。ただ、実際には1人親方のほとんどは免税事業者。

そうすると、今回のインボイス制度で①課税事業者になるか②免税事業者のままか選択を迫られる。

①課税事業者になれば当然実入りは減ってしまい、場合によっては単価を上げざるを得ない。②免税事業者のままならば工務店が仕入税額控除を使えず困り、下請けの1人親方を代えるか、1人親方の単価を下げるか、あるいはオーナーへの修繕費の請求を上げる3パターンがあると思う。

この修繕費の請求を上げる可能性があることを不動産経営オーナーは考えておかなければいけないと思う。物価の上昇や賃上げなどいろんな値上げ要因がある中で、インボイス制度による値上げも視野に入れることが重要だと思う。

今後もインボイス制度の変更点はあると思うので、気になることがあれば投稿したい。

引用

”インボイス制度は不動産賃貸業の大家さんに影響アリ!対応方法を解説”

”消費税申告 弥生会計 サポート情報”

”インボイス制度とは? 導入理由、スケジュール、影響、記載項目、事前準備について”

”家賃など請求書等の交付がないインボイス対応”

”インボイス制度:コインパーキングの利用料金に係る仕入税額控除”

”2023年度「税制改正大綱」におけるインボイス制度の追加措置”