決算書について(大手町のランダムウォーカーさんの本を読んで)(2)

こんばんは。

本日も毎日投稿していきます!

以前投稿した決算書についての続きになります!

今日は貸借対照表(B/S)について話をしていきます。

「貸借対照表」は企業が保有している財産(現金や建物)の残高を記録したもので「この会社には、一体いくらの財産があるの?」という情報を見る事ができます。

また借金をしている企業の場合いくら財産を保有していたとしてもそれ以上に借金があれば実質財産は0になります。

こうした財産に関する情報(財政状態)をまとめたものが貸借対照表になります。

貸借対照表は英語ではBalance Sheetと言い、日本でもこの頭文字をとって「B/S」と呼ばれています。

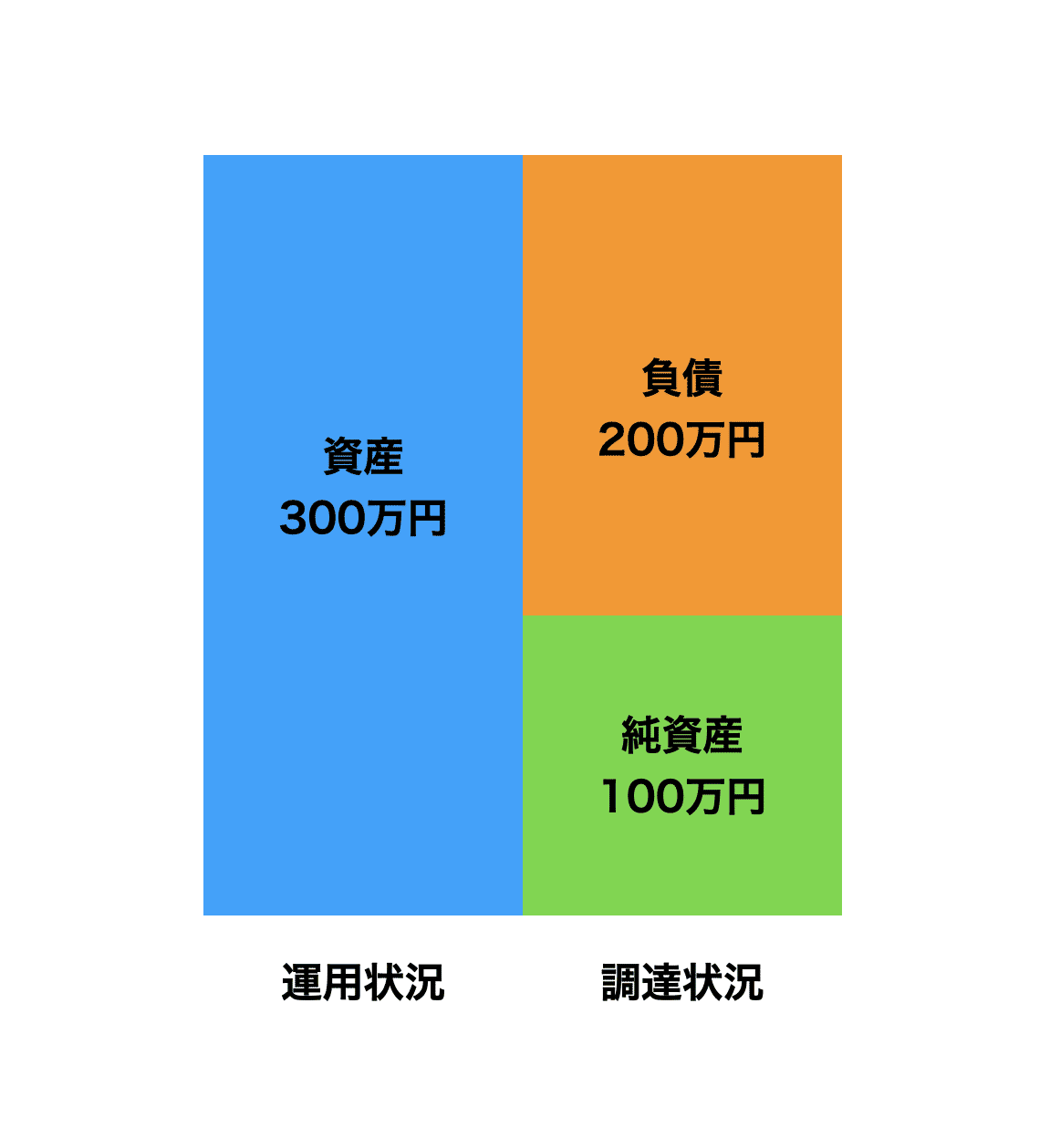

B/Sでは左側に資産をまとめ、右側に負債と純資産をまとめます。(左側を借方・右側を貸方と呼びます。)

資産の合計額と負債と純資産の合計額は必ず一致するようになっています。

実際にどのような事が記載されているかと言うと左側の資産には企業が保有している現金や建物などの財産が記載されています。

右側の負債については企業の借金や債務など他人から借りているお金の情報が記載され、純資産の中には経営者が会社を設立するために入れたお金や会社が利益を上げる事で獲得したお金の情報が記載されています。

実際にどのように記載されるのか。

例えば

・経営者が100万円のお金を会社に入れて会社を設立したとします。

・100万円だけでは不安なので銀行から200万円借りたとします。

・資産には300万円(銀行から借りた200万円と経営者が入れた100万円)

・負債には借入金が200万円(銀行から借りたお金)

・純資産には「資本金が100万円」(経営者が入れたお金)

これを見た人は「この会社は、現金という財産を300万円持っているけれど、そのうち200万円は銀行から借りたお金で100万円は経営者が入れたお金なんだ。つまり現金300万円のうち200万円は将来銀行に返さないといけないから返さなくてもいいお金は経営者が入れた100万円だけなんだ」と考える事ができます。

次にこの300万円を使って企業が建物を購入した場合は

資産の現金が建物に変わり

「この会社は銀行から200万円を借りて経営者が100万円会社に入れた計300万円で建物を買ったんだな」(簡単な考え方を記載)

このようにB/Sは「会社にどのような資産があるのか」という財産の状態だけでなく「その財産を誰から・そのように調達してきたのか」という調達状況、さらに「企業の財産がどのような形で運用されているか」という運用の情報も把握できるようになっています。

本日は以上になります。

ありがとうございます。