IPO冬の時代?2021-2023年のIPO分析

ICCにおいて、IPOのセッションに登壇する機会を頂戴しました。プレイドがIPOしたのは2020年12月、もう3年以上前であり、そこからIPO市場の環境は大きく変化しているはずです。実際、スタートアップ界隈の知り合いと話す中でも、赤字でのIPOの難しさやバリュエーションの問題などは聞く機会がありました。上場企業のCFOとしてセカンダリー市場の状況はモニタリングしてるものの、IPO市場についてはそこまでフォローしていなかったというのが実態です。

そこでプレイドの2020年12月以降、具体的には2021年から2023年までの3年間のIPOのデータを調べてみることにしました。分析の切り口としては、以下のような観点になっております。

2021-2023の3年間でIPO市場はどのように変化したのか

赤字上場は難しいのか?IPOは”小粒化”しているのか?

今後上場を目指す企業はどう対応すべきか?

久々にスプレッドシート使って分析したのでnoteで共有させていただくことにしました。IPOのnote連載以降、定期的に発信すると宣言したものの、全然投稿できておらず、結局約3年ぶりのnoteとなります。

公開情報の分析ですので、何か特別な経験や知見が背景にあるものではないので、そこまで期待を上げず(笑)、最近のIPO市場どうなっているだろう?ぐらいの軽い感じでお読みいただけると幸いです。

1. 「年末IPOラッシュに異変、進む小粒化、市場改革に逆行」

記事検索したところ、早速こちらの記事が出てきました。

記事の趣旨としては「IPOで盛り上がる12月上場の銘柄の平均時価総額が2022年の半分になっているし、そもそも下がり続けている。これって市場改革で流動性を高めるという話に逆行している」というものでした。

この棒グラフを見る限り、確かに「異変」「進む小粒化」という印象はあります。

年末IPOラッシュに異変 進む小粒化、市場改革に逆行 - 2023年12月4日

12月相場の風物詩である「新規株式公開(IPO)ラッシュ」に異変が起きている。新興株相場の低迷でIPO銘柄が小粒化し、12月に上場する企業の平均時価総額は2022年の半分以下にとどまる。東証が進める市場改革に逆行する動きだ。

2. 「小粒化」は本当か?データから見えてくる少し異なる景色

しかし過去3年のIPOに関するデータを見ると、この日本経済新聞の記事から得るイメージとは少し異なるものが見えてきました。

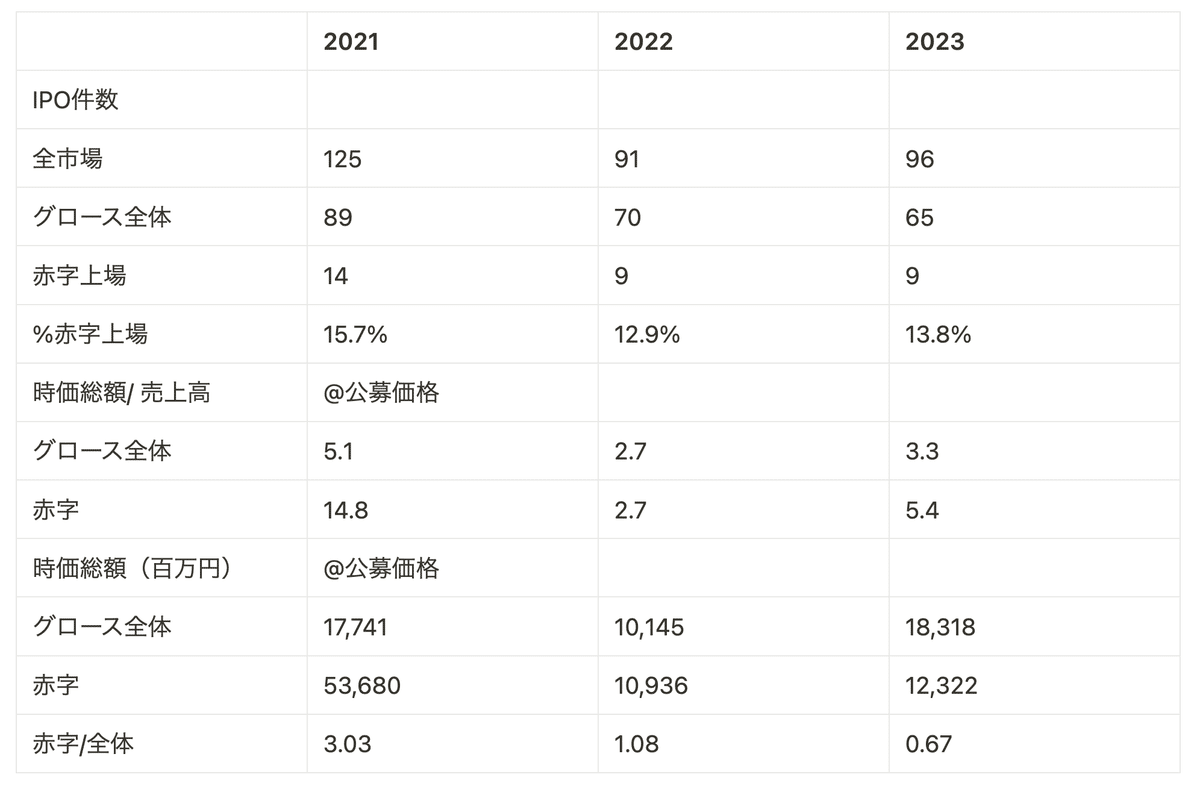

以下は2021年から2023年までの全市場のIPOデータになります。赤字上場は進行期の予想経常利益に基づき、時価総額は公募価格に基づくもの、また時価総額や倍率算出においてはバイオベンチャーのようなpre revenueの企業を除くため、時価総額売上高倍率が30倍を超える銘柄は計算から除外しました。

上記分析に基づくインプリケーションとして以下の点が挙げられます。

赤字上場は減少していない

まず赤字上場に着目しました。相対的に、赤字上場は減少していませんでした。正確に言えば、赤字上場の絶対数は減少しているものの、グロース市場の上場数に対する比率は大きく変わっていませんでした(2021 15.7% → 2023 13.8%)。

グロース市場のIPO全体は「小粒化」していない

そしてIPOの規模は本当に「小粒化」しているのでしょうか?少なくとも平均値で見る限りは、2023年のIPOの規模は「進む小粒化」というほど小粒化していないようです。2023年のIPO銘柄の平均時価総額は183億円で2021年の177億円と同じ、もしくは微増の水準ですし、2022年の101億円から大きく増加しています。IPOの規模自体は確かに2022年に縮小したものの、2023年には拡大しています。後段の公開価格での時価総額トップ10を見ても500億円を超える銘柄は5銘柄あり、相応の規模のIPOが行われているのがわかります。

赤字上場の時価総額とマルチプルが2022年に低下、2023年には少し回復

大きく変わっているのか赤字上場の企業の時価総額とバリュエーションでした。2021年は赤字上場企業の平均時価総額はグロース市場IPOの平均の3倍で540億円近くありました。そして平均の時価総額売上高倍率は14.8倍でした。それが2022年には109億円で2.7倍まで減少しました。一方で、2023年には赤字企業の時価総額は123億円と小幅の改善、時価総額売上高倍率は5.4倍と2022年の2.7倍から大きく増加しています。

ソフトウェアよりも個人投資家に好まれる宇宙やハードウェア

但し2023年の銘柄をみると、個人投資家に人気のあるipsaceやQPS研究所など宇宙関連銘柄やブルーイノベーションのようなハードウェア系が赤字上場かつ比較的高いマルチプルになっており、SaaSなどのB2Bのソフトウェアやウェブサービス系の銘柄の上場は限定的でした。

3. 2024年のIPO環境は「冬」が続くのか?

少なくともグロース市場におけるIPO全般に関して言えば、「真冬」という状況ではないように思えます。GENDA、Any Mind Group、シーユーシー、カバーなど利益を出せるグロース企業は相応の規模でのIPOを実現しており、アフターマーケットの株価は上場後も堅調です。継続的に成長しつつも利益を出せる状態にあって一定の流動性を保ちうる規模のある銘柄にとっては、必ずしも非常に悪い環境ではないように思えます。

一方で、SaaSのように顧客獲得や開発で先行投資し、赤字先行で高成長を目指す企業にとっては厳しい環境が続いているようです。少なくとも2022年から2023年ではIPOの環境が改善しておらず、またセカンダリー市場においても、グロース・小型株よりも大型株への選好いていそうです。

このようなIPO市場環境が続く中、上場を視野に入れているレイターステージのスタートアップの創業者やCFOが直面する最も重要な問いは、成長投資を継続し市場の「回復」を期待するのか、あるいは市場の変化に対応し、収益性と成長のバランスを取るべきか否か、ということだと思います。それぞれ一長一短あり何が正解は明言しにくいものの、仮に市場の変化に対応するのであれば、一時的に利益をだせる、あるいは利益を出せているように見せるのではなく、そもそもの収益構造、SaaSで言えば長期財務モデルをみなすレベルから中長期の成長と収益のバランスを再構築することが求められるのだと思います。

ご参考

a. 2021年のIPO市場

2021年のIPOは125社うち89社がグロース(当時はマザーズ)市場であり、14社が進行期の予想売上高が赤字の想定である(除くpre revenueと想定される時価総額売上高倍率が30倍以上の先)。赤字上場先には大型銘柄が多く、14社中4社が500億円以上の時価総額であり、時価総額トップ10のうち5社が赤字上場であった。

グロース(旧マザーズ)市場公募価格ベース時価総額TOP10社

赤字上場企業リスト

b. 2022年のIPO市場

2022年のIPOは91社うち70社がグロース(当時はマザーズ)市場であり、9社が進行期の予想売上高が赤字の想定である(除くpre revenueと想定される時価総額売上高倍率が30倍以上の先)。米国金利上昇などを起因として成長銘柄の株価がグローバルに調整する中で、IPOの環境としては全般に厳しい市場だった。赤字上場で唯一100億円超えたのはベースフードのみであった。

グロース(旧マザーズ)市場公募価格ベース時価総額TOP10社

赤字上場企業リスト

c. 2023年のIPO市場

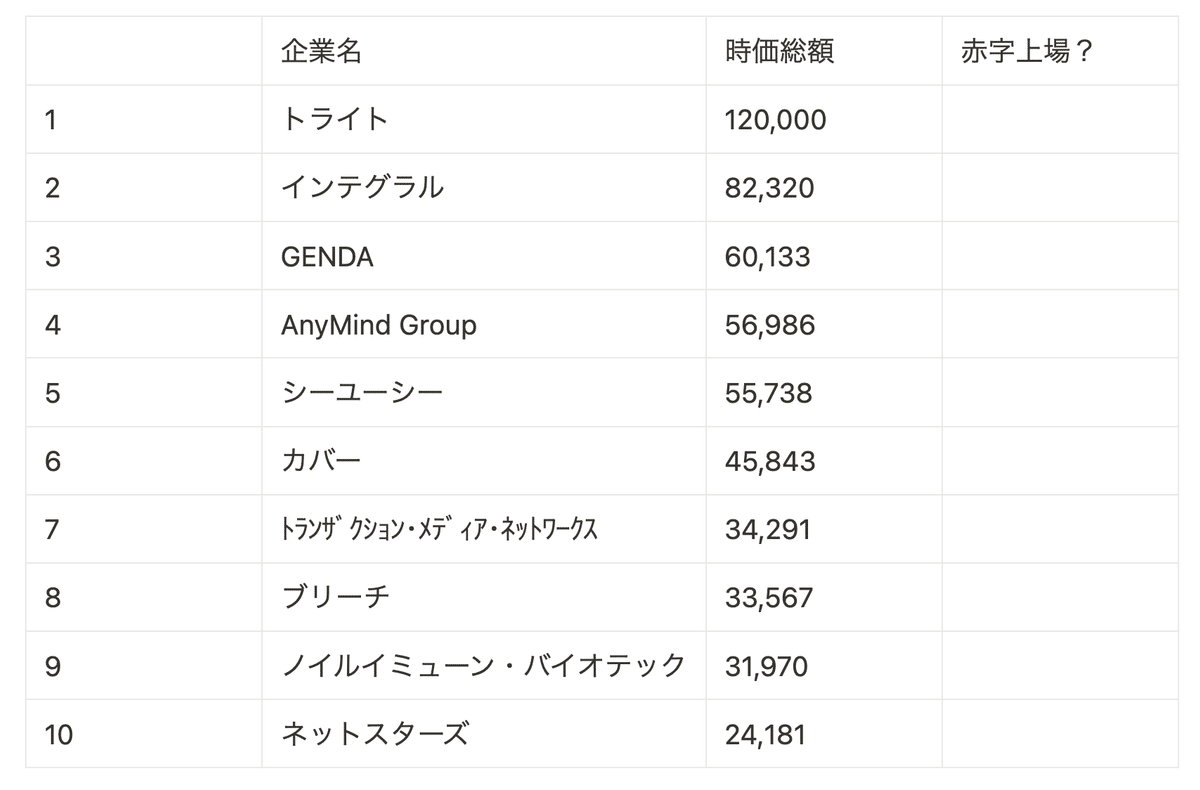

2023年のIPOは96社うち65社がグロース市場であり、9社が進行期の予想売上高が赤字の想定である(除くpre revenueと想定される時価総額売上高倍率が30倍以上の先)。2023に比べると時価総額500億円を超える銘柄も5社(2022年は1社)と増えており、赤字上場の時価総額も2022年よりも回復している。

グロース市場公募価格ベース時価総額TOP10社

赤字上場企業リスト

尚、上記分析の元データはある証券会社様からの定期的なIPOに関するレポートになります。これらは元は全て公開情報ですので、活用させていただくのは問題はないと思いますが、許可が得られた時点でソースも開示させていただこうと考えております(2024/02/19時点)

この記事が気に入ったらサポートをしてみませんか?