私の見てきた事業再生の世界~§2.現状分析(その1)

はじめに考えること

皆さんは、何か新しいことをする時に、何を考えますか?

過去を振り返ったり、能力を測ったり、情報収集したり、色々されると思います。

では、事業再生においては、まず、はじめに何をすべきでしょうか?

仮に、私が金融機関に呼ばれて、融資先の事業再生の相談を受けた場合、まず、第一にする質問は、「この会社の資金繰りは、何か月くらい持つとお考えですか?」です。

事業再生は時間との闘いです。3か月後に資金ショートするならば、その前に何らかのアクションをとらなければなりません。現状分析をするにも、残された時間の長さで、実施できることは変わってきます。

次に、「再生イメージはありますか?あるならそれはどんな形(ex.金融支援など)ですか?」です。これは、再生できる可能性があるか否かや、再生するために具体的に何ができそうか?といったことで、今後の事業再生手続きの大方針になるようなものです。

例えば、①不採算店舗を閉鎖することで、キャッシュフローが改善するので、数か月返済を停止し、リスケジュールで可能ということや、②震災により借入で調達した設備が流され、その債務負担が重いので、その債務を免除(債権カット)すれば再生可能ということです。

最後に、「他行にこの話をしましたか?その時の反応はどうですか?各行の足並みはそろいそうですか?」といった内容の質問をします。これは、③金融機関調整に関わってきますが、他行が気にしている内容があるのであれば、それを現状分析に含めて議論しておく必要があります。

これらを確認しておくことで、調査はスムーズに進められると思います。逆に、この辺がまったくわからないという状況ですと、対応策も練れないということになります。したがって、誰が確認するのか(会社なのか?金融機関なのか?専門家なのか?)を明確にし、加えて、いつまでに確認するのかも関係者で共有すべきです。こういった確認をするのに、数週間単位で時間が過ぎていきます。関係者が多いと1か月、2か月単位で過ぎていくこともあります。

資金繰りの確認

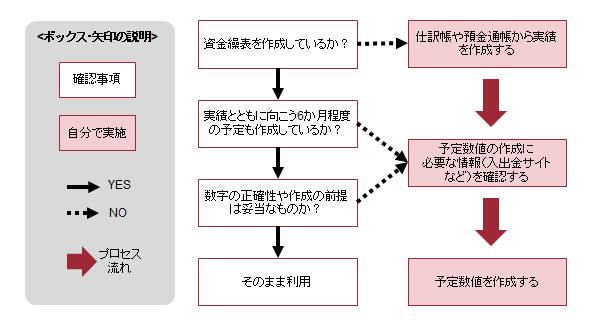

では、資金繰りの確認はどのように行えばよいのでしょうか?まずは、会社に「資金繰り表を作成していますか?」と質問することから始まります。そして、作成していない場合(作成能力が無いと判断した場合)は、専門家で作成することになります。具体的には以下のプロセスで確認することになります。

ちなみに、社長が資金繰りについて十分な理解が無い場合、例えば、だいたい毎月の売上や仕入、家賃支払やリース料の支払など大まかな資金の収入・支出時期とその金額を把握していない場合は、注意が必要です。会社は、経営資源であるヒト、モノ、カネ、情報を活用し運営していますが、この内、カネ(+関連するヒト・モノ・情報)について理解していないということになります。となると、その人を社長に据えておくことの意義から議論しなければならないかもしれません。

さて、資金繰表が完成すれば、あとは、ストレステストなどして、Badシナリオを検証し、資金が何か月もつのか確認します。仮に、1か月後に資金ショートの兆候が見られた場合、すぐさまメインの金融機関に報告し、場合によっては緊急でバンクミーティングを開催することもあります。

再生イメージの確認

再生イメージを伺えなかった場合、又は、伺った場合でも何か腑に落ちない場合は、各種情報(決算書や信用情報)を入手して、自分でも確認します。確認する際の参考フォーマットが「実践的中小企業再生論」という書籍のP42~P47にありますので、気になる方はご確認ください。

なお、項目を列挙すると以下になります。

企業概要表(1) 対象先・概要:会社名、住所、連絡先、設立年月日、会社沿革、年商、業種、事業内容、資本金、代表者、株主構成、役員構成、従業員数、取引金融機関

(2) 財務内容及び問題点:直近の貸借対照表と実態BS、主要項目コメントと問題点

(3) 業績推移等:直近損益計算書など

(4) 銀行取引状況:金融機関毎の借入残高推移と保全の状況など

(5) 現状と課題

(6) 対応方針

上記の情報を整理し、仮説ベースで損益やキャッシュフローの改善策を想像し、その水準での返済原資を見積もる。返済原資を基準に今の借入と返済条件のアンバランスな部分を金融支援で解消できるかどうかを検討します。

仮に、債権カットが必要な水準にも関わらず、金融機関の姿勢がリスケジュールにしか応じないということであれば、金融機関調整は難航する(時間がかかる)ないし、私的整理困難で法的整理へ移行ということになります。

金融機関の足並み

前述のとおり、こちらで想定した再生スキームを金融機関側が受け入れられないというケースがあります。そのため事前に金融機関の足並みを確認しておく必要はあると思います。こちらについては、会社やアドバイザーが確認するというよりも、メインの金融機関にお願いする方が良いと思います。金融機関には金融機関の理屈があります。ここは金融機関に頼る部分かと思います。なお、メインの金融機関ができないということであれば、それは、もはやメイン行ではないということになると思います。再生に対しても積極的ではない可能性があります。

今からでも会社(社長)ができること

事業再生フェーズになると、時間を無駄にはできません。会社にその準備ができていないと、全く先に進まないことがあります。したがって、以下では、今からでも会社(社長)ができることを列挙していきたいと思います。

① 資金繰表の作成。

以下が作成上のポイントです。

● 実績だけでなく、向こう6か月程度の予定も含めましょう。

● 予定は、損益計画と紐づけて作成しましょう。

● 期末残高は、貸借対照表の現金預金の金額と一致させましょう(すべての預金口座と小口現金を含みましょう。)

● 売上入金日・仕入支払日、給与支払日、税金支払日、その他経費支払などの項目ごとに、資金移動時期・金額を説明できるようにしておきましょう。

● 資金繰表(予定)・損益計画の前提を説明できるようにしましょう。

② 金融機関との定期的なコミュニケーション

緊急事態が発生した場合、初動が重要だと思います。それは事業再生にも当てはまります。したがって、担当者と普段からコミュニケーションをとっておけば、対応は早くなると思います。では、どんな内容のコミュニケーションをとれば良いのかというと、まずは、自社の月次試算表をもって会社の状況を説明しに行くことから始めて下さい。そして、「晴れた日に傘を借りて下さい(*)」。運転資金などの借入をして、そして、「約定利息を支払うこと」、「返済日に返済額を返済すること」これら約束をしっかり守ること。こんな当たり前のことが、信用を醸成することになり、緊急時の迅速な対応へと繋がります。

(*)金融機関は「晴れた日に傘を貸して、雨の日に傘を取り上げる」といった話を耳にすることがあります。そういう事例は確かにあります。しかし、一部の話であり、私が事業再生をしていて、金融機関が手を差し伸べないケースは、会社(社長)が信用できない場合のみでした。特に、地方銀行、信用金庫などは、その地域と共存していかなければならない使命があります。簡単に見捨てたりはしないと私は思っています。

③ 会社情報の整理。

以下の資料をいつでも提出できるようにしておくと「この会社、管理体制がしっかりしている」と思われます。

● 日本政策金融公庫のサイトにある企業概要書レベルの情報(*)

● 過去5期分の決算書・勘定明細・税務申告書

● 組織図・商流図など

(*)こちらの情報は下のサイトからダウンロードできます。

まとめ

以上、3点を説明しましたが、私の見てきた事業再生の中では、②が最も重要だと思っています。①や③は事業再生フェーズでの事業再生アドバイザーの手間が減少し、各プロセスを迅速に進めることができるので、その意味で重要なのですが、②は事業再生そのものの成否を分ける可能性がります。②がしっかりできている会社の場合、成功(合意)可能性は高いです。最終的にはメイン金融機関が他の金融機関を説得したり、メインでなくてもその会社に恩義を感じており応援したいと思えると、男気溢れる提案をしてくれます。中小企業の経営者の皆様には、上手に金融機関とお付き合いいただき、もしもの時の備えをしていただけたら幸いです。それでは今回はこの辺で終わりにしたいと思います。

次回、財務デューデリジェンスを説明したいと思います。

番外編

冒頭にでてきた「リスケジュール」と「債権カット」の定義と途中の資金繰りの確認スライドになります。

最後までお読みいただきありがとうございました。

以下、文章はございません。投げ銭いただける方、投げて下さい。大変励みになります!

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?