決算短信の用語をまとめてみた(安川電機を参考に)

こんにちはもちです。

もう少ししたら決算シーズンが到来しますね。

3月末決算の企業ですと米中貿易摩擦や新型肺炎などの影響が決算に反映されている企業が多いと考えられます。

証券会社の皆様ですとお客様にお持ちの銘柄の決算結果をお伝えすることも多いのではないでしょうか。

ただ決算短信を見ると、わからない単語が多くて見る気が起きないことも多いですよね

なので今回は安川電機の決算報告書を元にわからない単語を一つずつ解説していこうと思います。

*会社資料では上記URLの2020年4月期本決算資料のPDFの枚数を元にページ数を出しております。なので目次はPDFの下に振ってあるページ数では1ページ目ですが、こちらのブログでは3ページ目と記載しております。

基本的な決算短信の流れとしては

結果(売上高など)→なぜそうなったかの説明→貸借対象表などのより詳細な数字

といった形になります。

決算補足説明資料なども同時に確認するとより理解が深まると思います。

・上記の情報は正確性を期していますが、間違いがあるかもしれません。。またこの記事によるトラブル等に責任は負えません。当該記事は投資判断の情報を提供するものではありません。ご了承ください。

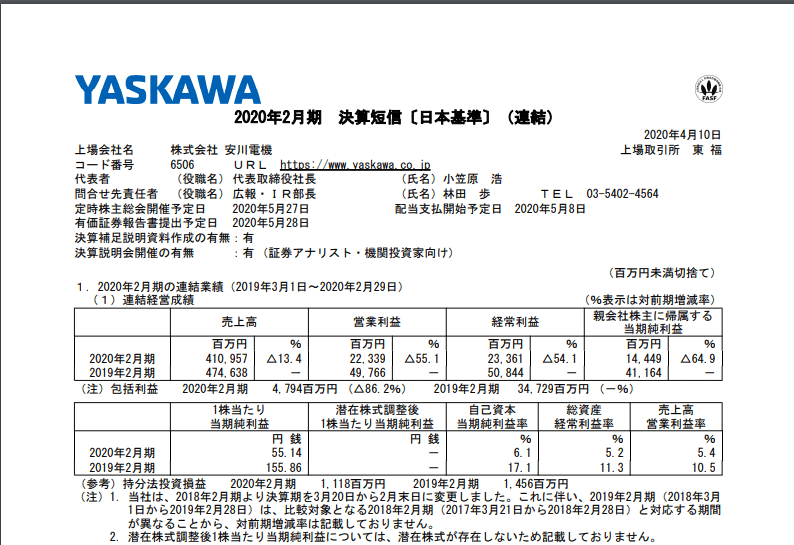

1ページ目

一番上は基礎情報です。ちなみに安川電機は九州の企業なので福岡証券取引所にも上場しています。

その下には2020年2月期と2019年2月期の連結の成績が記載されています

今季安川電機は大幅な減収減益となっています。

営業利益は約半分、当期純利益は3分の1になっています

そのため一株当たり利益(EPS)も155円から55円へと減少しています。

潜在株式調整後1株当たり当期純利益

潜在株式とは将来増加する可能性のある普通株式のことです。

具体的にはワラントや転換社債による株数の増加が考えられます。

なので将来株数が増加した際のEPSの記載欄があります。安川電機はそういった要素はないので空欄になっています。詳しくはこちらをご覧ください。

自己資本当期純利益率

みなさんご存じROEです。純資産を活用してどれだけ利益を上げられたかがわかります。純利益が3分の1になっているのでこちらも3分の1近くになっています。

総資産経常利益率

こちらはROAです。会社の総資産を利用してどれだけの利益を得られたかがわかります。経常利益が半分になったのでこちらも半分近くになっています。

売上高営業利益率

売上高のうち営業利益が占める割合です。本業での稼ぐ力がわかります。

ちなみにですが安川電機は2018年2月期より決算の対象期間が変わっており2018年2月以前の決算とは単純比較はできません。

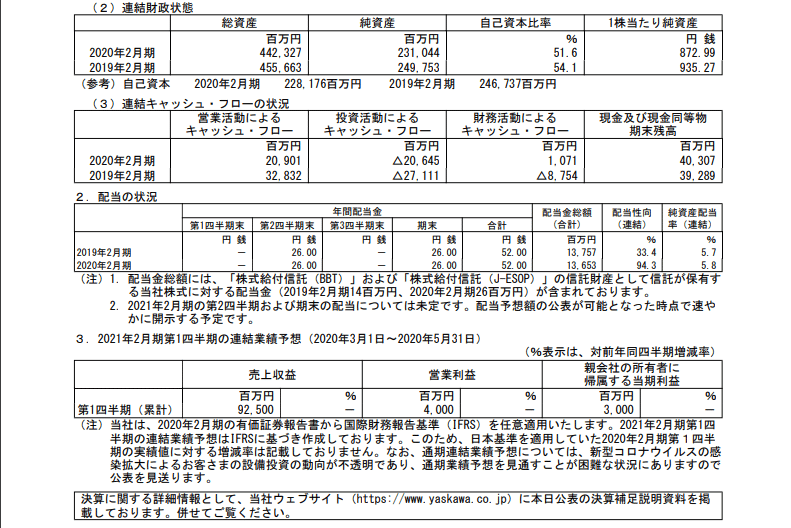

こちらは2020年2月期と2019年2月期の連結の財政状況が記載されています。

総資産

流動資産・固定資産・繰延資産の合計。貸借対照表の借方をすべて合算したものです。

安川電機では減少しています

純資産

総資産から他人資本(負債)を除いたものです。純資産は資本金・利益剰余金・資本剰余金からなります。

安川電機は減少しています。

自己資本比率

返済不要の自己資本が全体の資本調達の何%あるかを表す数値です。一般的に40%を超えると安全といわれています。

安川電機では下がっていますがまだ50%台を維持しています。純資産が減少していますので下がった原因と考えられます。また総資産の減少よりも純資産の減少の方が大きいですので負債が増えた可能性があります。

1株当たり純資産

いわゆるBPSです。1株当たりの純資産の額がわかります。

またこの下には2020年2月期と2019年2月期の連結のキャッシュフローのことが記載されています。

営業活動によるキャッシュ・フロー

本業における活動でのキャッシュの流れのことです

安川電機は前期に比べると減少しています

投資活動によるキャッシュ・フロー

固定資産・有価証券の売買など投資活動関してのキャッシュの流れのことです。

安川電機は出ていくお金が前期に比べると減っています。

財務活動によるキャッシュ・フロー

資金の調達及び返済のキャッシュの流れのことです。

キャッシュフローに関しては下記のサイトが詳しいです。

安川電機はプラスになっており資金調達をしたことがが伺えます。

中身は15ページ目でわかります。

現金及び現金同等物期末残高

キャッシュフロー計算書におけるキャッシュのこと。現金や預金のこと。

安川電機は増加しています。

また営業キャッシュフローから投資キャッシュフローを引いたフリーキャッシュフローは2億円ほど増加していますが、前期は50億円ほどの増加であったため大幅な減少となっています。

キャッシュフローの下には2020年2月期と2019年2月期の連結の配当の状況が記載されています。

年間配当金

1株当たりの年間の配当金額。

安川電機は減益でしたが配当金額を維持しています。

配当金総額

支払ってる配当の総額です。

配当性向

純利益からどのくらい配当を出しているかがわかる数字です。一株当たり配当÷一株当たり純利益(EPS)です。

安川電機は配当金額は変わりませんが純利益が大幅に減少したため配当性向が大幅上昇しています。

純資産配当率

配当総額÷純資産(配当性向÷ROE)で計算できる数値です。DOEとも呼ばれます。その企業の株主への還元姿勢がわかる指数です。

さらにその下には安川電機の来季の業績予想が記載されています。

ただし新型肺炎で先行き不透明のためQ1のみの発表となっています。

2ページ目 個別業績

株式数の数字です。

期末自己株式が増加しており自己株買いをしていたことが伺えます。

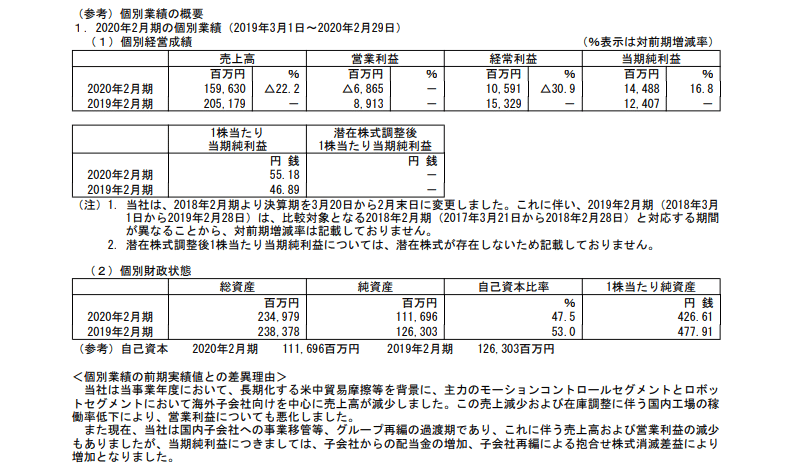

こちらは2020年2月期と2019年2月期の連結ではなく個別での業績や資産に関してが記載されています。

特筆すべき項目としては連結業績に比べて売上高の減少幅が大きく、また営業利益は赤字になっていることです。

理由は下記のとおりと記載されています。

当社は当事業年度において、長期化する米中貿易摩擦等を背景に、主力のモーションコントロールセグメントとロボットセグメントにおいて海外子会社向けを中心に売上高が減少しました。

この売上減少および在庫調整に伴う国内工場の稼働率低下により、営業利益についても悪化しました。

また現在、当社は国内子会社への事業移管等、グループ再編の過渡期であり、これに伴う売上高および営業利益の減少もありましたが、当期純利益につきましては、子会社からの配当金の増加、子会社再編による抱合せ株式消滅差益により増加となりました。

安川電機は売上の68%が海外の会社です。

そのため海外子会社への売り上げの減少が売り上げ営業利益の減少につながったようです。また子会社からの配当金の増額が当期純利益の底上げになっているようです。

3ページ目 目次

目次です。

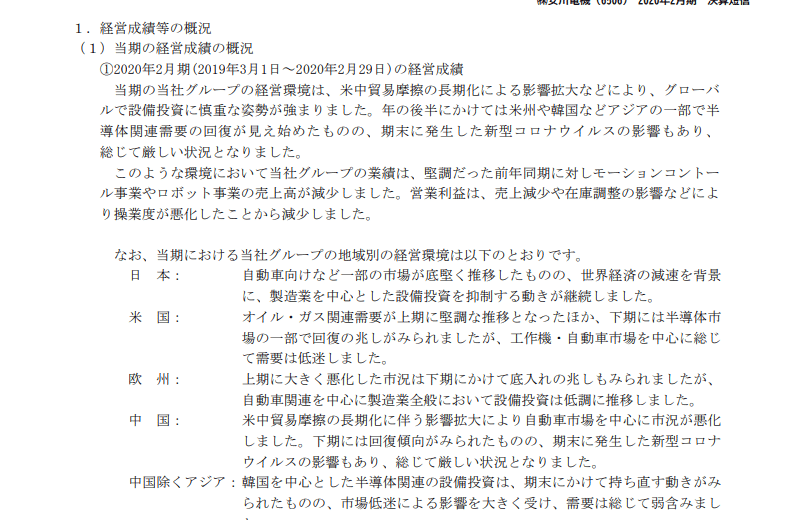

4ページ目 経営成績等の概況

ここから経営成績等の概況について詳しく解析してくれます。

個人的な印象ですが安川電機は結構詳しく書いてくれている気がします。

要約しますと米中貿易摩擦があったため顧客の設投資への慎重な姿勢があり厳しい決算でした。半導体関連需要が回復が見え始めていましたが新型コロナウイルスの影響で厳しかったという内容が書かれています。

また地域別での状況も記載されています。日本以外は自動車関連が低調だったようです。

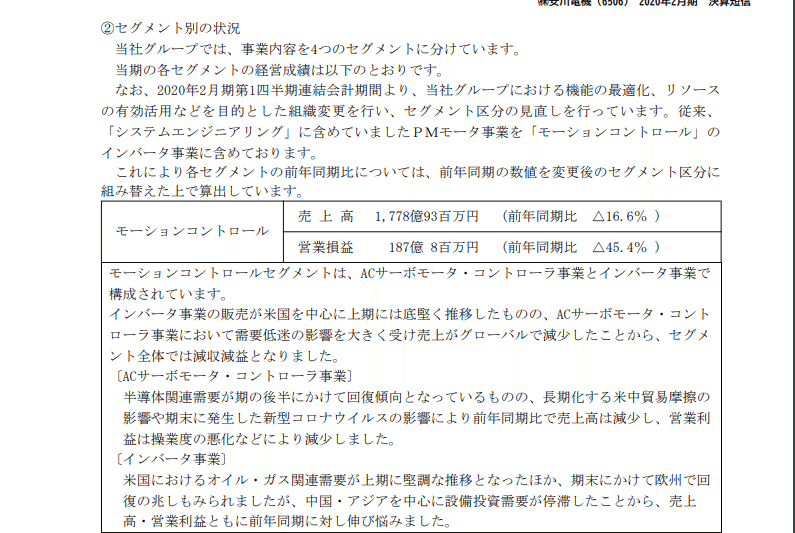

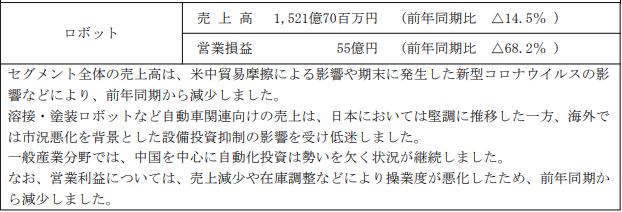

5ページ目 セグメント別の状況

こちらではセグメント別の状況が書かれています。

安川電機の主なセクターとしてはモーションコントロール・ロボット・システムエンジニアリング・その他の4セクターに分かれています。

こちらでは2本柱のモーションコントロールとロボットについて記載されています。

半導体関連や米国のオイル・ガス向けが多いモーションコントロールよりも自動車向けや一般産業分野が多いロボットの減少幅が大きくなっています。

残りのシステムエンジニアリング・その他と2021年2月期第1四半期業績予想が8ページ目に記載されています。

システムエンジニアリングは新規の連結や構造改革により黒字転換となっています。

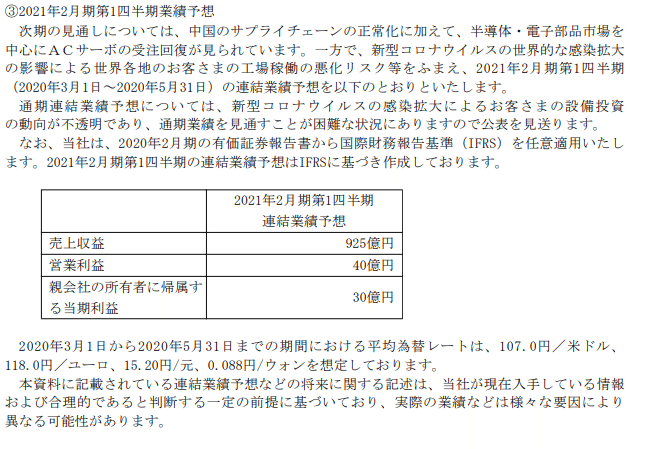

6ページ目 2021年2月期第1四半期業績予想

2021年2月期第1四半期業績では下記のように記載されています。

次期の見通しについては、中国のサプライチェーンの正常化に加えて、半導体・電子部品市場を中心にACサーボの受注回復が見られています。一方で、新型コロナウイルスの世界的な感染拡大の影響による世界各地のお客さまの工場稼働の悪化リスク等をふまえ、2021年2月期第1四半期(2020年3月1日~2020年5月31日)の連結業績予想を以下のとおりといたします。

半導体関連向けのがACサーボ(モーションコントロール)が伸びるという予測です。

ただ先行き不透明のため1Qのみの開示となるようです。

また為替の予想としては、107.0円/米ドル、118.0円/ユーロ、15.20円/元、0.088円/ウォンを想定しており、現在とあまり変わらない水準という考えのようです。

7ページ目 当期の財政状態の概況・キャッシュ・フローの状況

ここでは当期の財政状態の概況が記載されています。

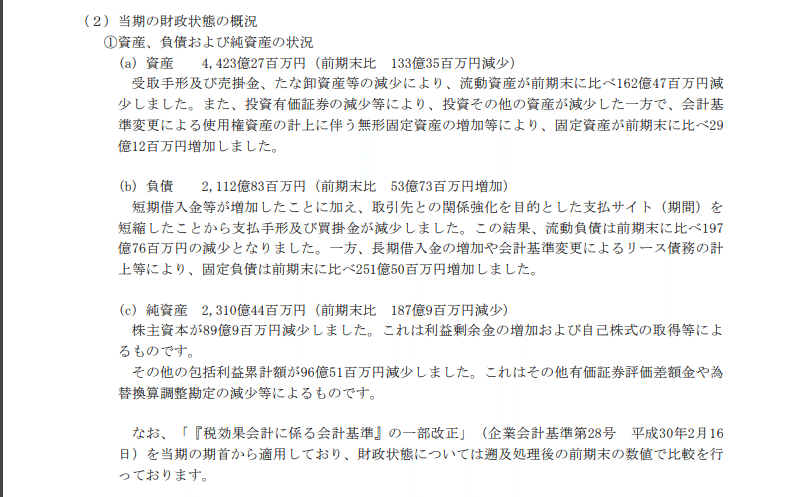

資産 4,423億27百万円(前期末比 133億35百万円減少)

資産は前期に比べて減少しています受取手形及び売掛金、たな卸資産等の減少により、流動資産と投資有価証券の減少が大きな要因です

受取手形及び売掛金

売買代金を手形で回収して、まだ決済が行われていないものです。

たな卸資産

一般的に在庫と呼ばれる販売前の商品や材料のことです。

投資有価証券

長期所有目的の有価証券。具体的には子会社などのことを指します。

負債 2,112億83百万円(前期末比 53億73百万円増加)

負債は逆に増加しています。支払手形及び買掛金が減少から流動負債は減少しましたが、長期借入金の増加や会計基準変更によるリース債務の計上等により、固定負債が増加したため全体では増加となっています。

支払手形及び買掛金

仕入れ先との取引で発生した未払い金のこと。

長期借入金

返済期限が1年以上の借入金のこと

リース債務

ファイナンス・リース取引で借手側に生じる負債のことを指します。

純資産 2,310億44百万円(前期末比 187億9百万円減少)

純資産は減少しています。これは株主資本の減少(自己株式の取得による)と包括利益累計額(その他有価証券評価差額金や為替換算調整勘定の減少)の減少が原因となっています。

株主資本

資本金・資本剰余金・利益剰余金の合計のことです。

包括利益累計額

純資産の部の評価・換算差額等のこと。価証券評価差額金、為替換算調整勘定などのことです。

これはPDFの9.10ページ目(記載ページでは7・8ページ目)に詳細が記載されています。

7ページ目の途中からはキャッシュフローの状況が記載されています。

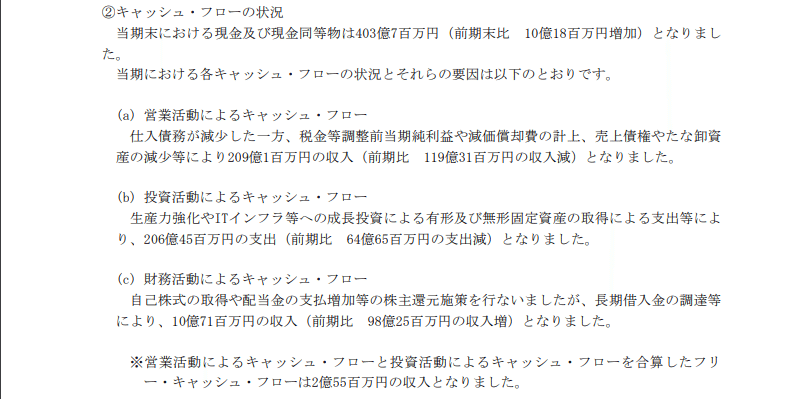

営業活動によるキャッシュ・フロー

209億1百万円の収入(前期比 119億31百万円の収入減)

仕入債務が減少した一方、税金等調整前当期純利益や減価償却費の計上、売上債権やたな卸資産の減少等により収入が減少しております。

投資活動によるキャッシュ・フロー

206億45百万円の支出(前期比 64億65百万円の支出減)

生産力強化やITインフラ等への成長投資による有形及び無形固定資産の取得による支出等により支出が減少しています。

財務活動によるキャッシュ・フロー

10億71百万円の収入(前期比 98億25百万円の収入増)

自己株式の取得や配当金の支払増加等の株主還元施策を行ないましたが、長期借入金の調達等により増加しています。

連結キャッシュフロー計算書は15・16ページ目(記載ページでは13・14ページ)に記載されています。

8ページ目 会計基準の選択に関する基本的な考え方

会計基準の選択に関する基本的な考え方が記載されています。

9ページ目 連結貸借対照表の資産の部

連結貸借対照表の資産の部が記載されています。

10ページ目 連結貸借対照表の負債

連結貸借対照表の負債の部が記載されています。

11ページ目 連結損益計算書および連結包括利益計算書

連結損益計算書および連結包括利益計算書が記載されています。

12ページ目 連結損益計算書および連結包括利益計算書

連結損益計算書および連結包括利益計算書の続きが記載されています。

13ページ目 連結株主資本等変動計算書

2019年2月期の連結株主資本等変動計算書の内容が記載されています。

14ページ目 連結株主資本等変動計算書

2020年2月期の連結株主資本等変動計算書の内容が記載されています。

15ページ目 キャッシュ・フロー計算書

連結キャッシュ・フロー計算書が記載されています。

16ページ目 キャッシュ・フロー計算書

連結キャッシュ・フロー計算書が記載されています。

17ページ目 連結財務諸表に関する注記事項

連結財務諸表に関する注記事項が記載されています。

18ページ目 報告セグメントごとの売上高、利益又は損失、資産その他の項目の金額

報告セグメントごとの売上高、利益又は損失、資産その他の項目の金額に関する情報が記載されています。

19ページ目 1株あたり情報

1株あたり情報が記載されています。

・上記の情報は正確性を期していますが、間違いがあるかもしれません。。またこの記事によるトラブル等に責任は負えません。当該記事は投資判断の情報を提供するものではありません。ご了承ください

最後に

長い記事でしたがお読みいただきましてありがとうございました。

これからの決算短信を読むのに少しでも役に立てていればなと思います。

下記は参考にさせていただきましたHPです。こちらもよければご確認ください。

参考

第3回:潜在株式調整後一株当たり情報と一株当たり情報の開示|一株当たり情報|EY新日本有限責任監査法人

2-5 「総資産」と「純資産」の意味するもの - 決算の見方・見せ方 | 税理士法人青山パートナーズ

総資産とは|金融経済用語集 - iFinance

第1回:営業活動によるキャッシュ・フロー(1)|設例で解説 「キャッシュ・フロー計算書」|EY新日本有限責任監査法人

営業活動によるキャッシュフローとは・意味|創造と変革のMBA グロービス経営大学院

第3回:投資活動によるキャッシュ・フロー|設例で解説 「キャッシュ・フロー計算書」|EY新日本有限責任監査法人

第4回:財務活動によるキャッシュ・フロー|設例で解説 「キャッシュ・フロー計算書」|EY新日本有限責任監査法人

配当性向│初めてでもわかりやすい用語集│SMBC日興証券

https://shikiho.jp/news/0/65169

純資産配当率(DOE)とは?計算式とその考え方

キャッシュ・フロー計算書で減価償却費を加算するのはなぜ? | GLOBIS 知見録

売上債権(受取手形、売掛金)とは - 会計用語集|銀行員ドットコム

投資有価証券(とうしゆうかしょうけん) | 証券用語集 | 東海東京証券株式会社

買掛金・支払手形

リース債務|リース|EY新日本有限責任監査法人

その他の包括利益累計額(AOCI)|包括利益|EY新日本有限責任監査法人

この記事が気に入ったらサポートをしてみませんか?