統計学と資産運用②分散と標準偏差は何度だって学び直せばいい

高校数学に時を戻そう。

前回に引き続き統計学第二弾。

リスクを正しく理解するために標準偏差を、

標準偏差を理解するために分散を再度勉強しようとなったので、分散とは何かからまとめていきます。

分散

分散を求めるための計算式は

分散=(データ1-平均)²+(データ2-平均)²・・・+(データ最終-平均)²

÷データ個数

分かりそうで分からない…

余談ですが、僕は学生時代にこの時点で詰んでしまい、無理やりに公式を覚えることで何とかやり過ごしました。

ただ実は、分散や標準偏差の概念は、資産運用の面で生活に密接に関わっています。

高校生の時にそこまで知っていれば、もっとまじめに学んだのに、なんて言っても仕方ないので、分からないのなら今から学んだっていい!

さて、少しぺこぱが顔を出したところで、時を戻して公式の意味を理解していきます。

資産運用のリスクに関する理解を深めることができます。

分散とは、データの散らばりの度合い(データが平均からどれぐらい離れているか)を示すものです。

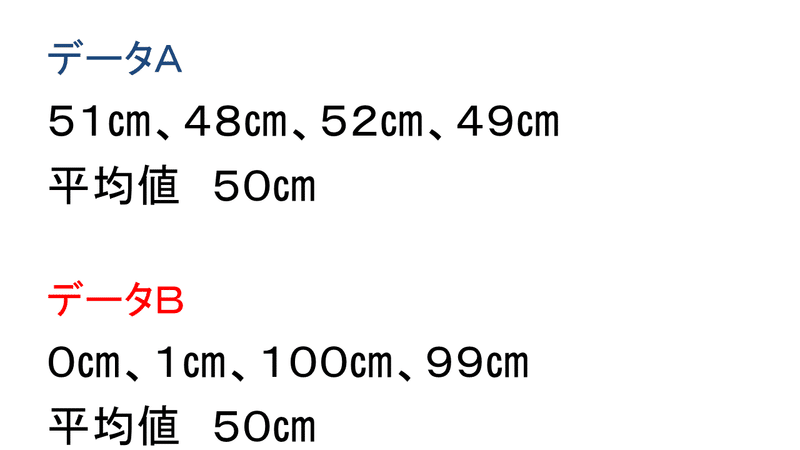

例えば、このような2つのデータがあったとします。

どちらも平均は50㎝です。

しかし、平均値からのズレに注目すると、データAとデータBでは大幅に異なります。

平均からのズレは言い換えると「振れ幅」とも言えます。

振れ幅、どこかで出てきましたね。そう、リスクです。

投資信託において、既存のファンドの過去の運用実績を見る際に、

「このファンドは3年間の平均のリターンは50%です」とあったとしても、データBのような平均50%だったら投資するのに躊躇してしまいます。

平均が信用できる値かどうかを知る必要がありますよね。

自分の資産だからなおのこと重要です。

そこで、平均からデータがどれぐらい離れているかを測る指標が必要になります。

この指標が分散や標準偏差です。時が戻ってきましたね。

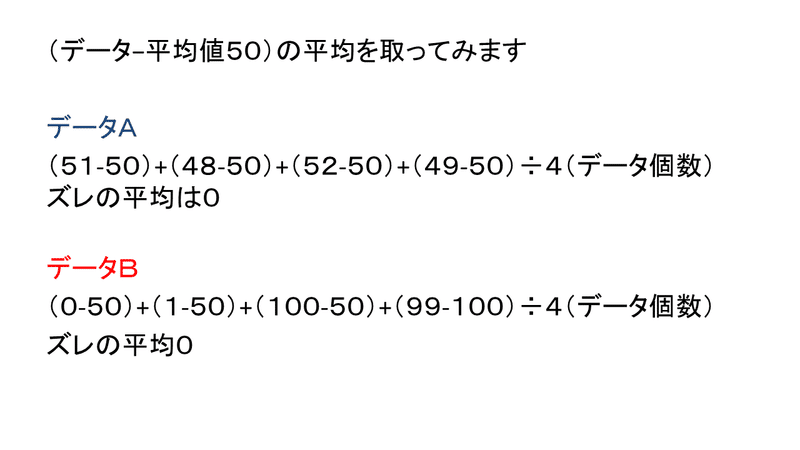

さてそれでは、先ほどのデータAとデータBがそれぞれどれぐらい平均から離れているか計算してみます。ズレの平均を取ってみます。

あれ?どちらもゼロになってしまいますね(;´Д`)

マイナスとプラスが相殺されてしまっています。

ズレの幅には、本来プラスとマイナスの値は関係ありません。

知りたいのはズレの幅。

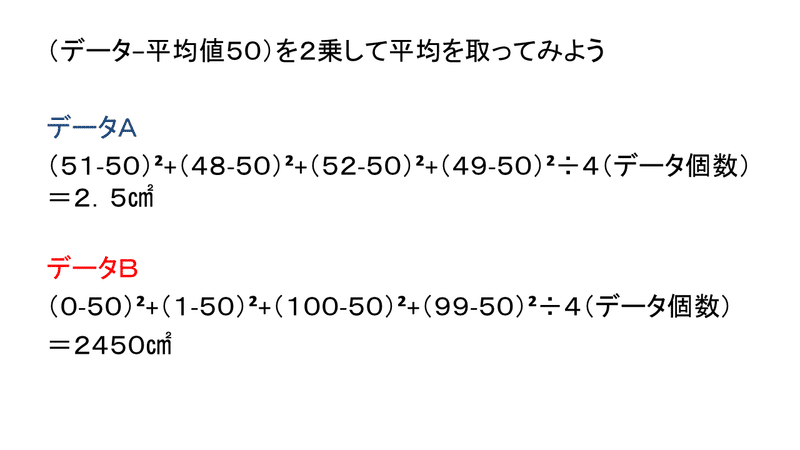

プラスとマイナスの違いをなくすために全部二乗して考えてみようという考え方が、分散になります。

出ました!!

データAの分散は2.5㎠、データBの分散は2,450㎠。

データBの方がデータAよりも平均から離れてそう!っていうのは何となく分かります。

標準偏差

でも、振れ幅をセンチメートルで測ろうとしていたのに、二乗したため、ずれ方の単位が平方センチメートルになってしまっていました。

2乗して今の数字になってしまったので、2乗を外すために、

元の単位に戻すために√(ルート)をかけます。

すると、

データAは1.58㎝、データBは49.49㎝

と表示することができます。

分散に√(ルート)をかけた数値のことを「標準偏差」

と言います。

まとめ

①ファンドを選ぶ際に平均リターンを参考にするが、その平均が信用できる値かどうかを知る指標が必要

②平均からのズレを把握するために、分散、標準偏差という値がある

③分散、標準偏差の意味を知っておくことが大切

④何度だって学び直せばいい。高校時代に時を戻そう

以上です!

明日は、偏差値と標準偏差の具体的な活用法に入っていきます。

何せこのシリーズ重いので頑張ります。

最後まで読んでいただきありがとうございます! サポート頂いたお金は本の購入に充てます。 分かりやすくまとめていきます!