ミクリード2022年の株主総会報告&1Q業績考察

みなさま、こんにちは。「もこもこ」です。

初めてましての方も

いらっしゃるかもしれませんが

普段はTwitterで株式投資に関する情報発信をさせて頂いております。

Twitter ⇒ mokorpho3653

【2022/7/29】

ミクリード2023年1Qの決算が発表されました。

同時に上方修正も発表

業績考察は一番最後に追記しております

↓下の目次からジャンプ

今回は私の注目している銘柄である

ミクリード(7687東証グロース/時価総額17.6億円)の

株主総会に参加してきましたので

その報告のnoteです。

約1年前に投稿したミクリードについて

詳細に説明したnoteはこちら ↓↓

1年前はこんな予測を立ててましたが

世界的にインフレの世の中になってきておりまして

アフターコロナどころじゃないよね・・・といった

厳しい状況です

さて2022年6月21日に開催された株主総会

株主側の参加者は9名

大株主のトーホーの方1名

金融機関と思われる方が2名

私を含めた残りの6名は個人投資家と思われます

若い男性の方が1名、女性の方が1名

あとは私を含め、そこそこのご年齢の男性です

片山社長からの事業報告

こちらは既にリリースされている

2022年3月決算説明資料を

ほぼ踏襲した内容になっています。

(片山社長)

2022年3月期は

売上3029百万円、37百万円の最終損失

とにかくコロナに泣かされた1年でした。

ただ21年比で9%弱の増収、赤字縮小できたのは

月間のアクティブユーザー

約1万の顧客数が支えとなっており

さらには新規客が

業績を引っ張った部分もあります。

そのためシステム投資を続け

昨年の3Q(10-12月)は制限がなくなり

一気に回復しましたが

その後オミクロン株で再びダメージを受けた形に。

ご覧の通り、制限解除となった昨年3Qと

足元の状況(4-5月)については

コロナ前(2019年・灰色の線)とほぼ同じ水準まで

回復しています。

顧客の利用状況がアナログから

ネット(PC/スマホ)中心に変わってきています。

※ネット受注率は右肩あがり

新規客は9割以上がWEB経由

なお

新規の注文店舗数は過去最高となっております。

客のニーズに応えることが大前提(と考えており)

コロナとの戦い=顧客(である飲食店)の

フォローが中心でした。

送料無料・値引き品・クーポン提供など

昨今の食材価格アップについては

値引きキャンペーンを実施中です

また水産庁が実施しているプロジェクト

UMIUMAとのタイアップで

産地を訴求できる製品の提供

販売目線を個人経営に置いているため

食材ロス対策・手間カット対策が重要を考えており

個別(1人用)パック・歩留り100%商品の提供

従来は居酒屋業態が顧客の中心であったが

そのノウハウを利用して

カフェ向けのサイト(ミクカフェ)をオープン

今後は業態別に多様化させていく予定です

※現状アクティブ1万店舗・居酒屋12万店舗・飲食店全体45万店舗

代理店については

展示会を開催することができなかったが

テンポスバスターズ(2751/スタンダード)経由の

新規取引が前期比2倍となり

多くの新規顧客を紹介していただいた。

2023年期について

(片山社長)

実はミクリードはコロナの影響により

上場来まだ一度も

来期予想を出すことが出来なかった会社です

ただし足元の実績ベース(ほぼコロナ前に戻ってる?)

を考慮し

今後コロナでの制限がないことを前提として

2023年期の37億円という売上予想を立てました。

今期に入り

4月と5月だけでも大分景色が違ってきています。

業績修正については

数字が掴めたら早めに出していきたいです

業績が黒字となれば(現状は未定であるが)

配当性向20%に沿って復配したいです

2023年期の戦略としては

STGsな商品の取り扱い

顧客とのOne to Oneに注力するため

おしらせボックス機能の追加

(客ごとにレコメンドする機能のようです)

そして

新たな代理店を

1社でも2社でも

なんとか開拓したいところです

(片山社長からの報告はここまで)

株主からの質問

(トーホーの方)

①現状システム投資を継続しているが

今後のEBITDAの見通しを教えていただきたい

(片山社長)

システム投資は実施しているが、小さい数字

(設備投資全体で37百万円でシステム投資はさらに少ない)

ですので、EBITDAについては計算していない。

※担当に内容を確認後

なお2022年期のEBITDAは500万円の黒字でした。

(ミクリードのスタンスとしてEBITDAはあまり指標として重視はしていない様子です)

②役員報酬の決め方について

情報開示するのか教えてほしい

(片山社長)

ルールはありまして

基本的には最高益を更新しない限り

役員報酬は上がりません。

ただ申し訳ないですが

決め方等については開示はしません。

(私の質問)

①肉系より水産系の商材が弱い印象がある。

当然顧客のニーズに沿った商品開発を行っているが

メーカー側が持っているノウハウを活用した商品開発はしないのか

(片山社長)

実は肉より、水産の売上が多いです。

開発はマーチャンダイジング部門が動いていますが

(人数も少なく顧客視点となってしまいがちなので)

メーカー視点で売り込みたい商品があれば

どんどん提案していいただきたい。

現時点の商流は国分帳合が多いが

直接取引も可能です

②月次の数字の開示を行っていただきたい

(片山社長)

ミクリードは現状18人の社員で

会社を回しております

(個人的には)月次の開示を行いたいのですが

開示に関係する業務が重く

現状では開示する事のハードルが高いです

ミクリードが業容拡大し社員数が増えて

(人的ソース的に)開示できる環境になれば

ぜひ(開示は)やりたいです

③コロナ前(2020年3月期)と比較して、コスト面の

効率化を推進してきていると思いますが

売上がコロナ前の水準(40億円)になった場合の

経常利益はどうなっているのか

(片山社長)

ウクライナ情勢や円安の影響が大きく

足元は特に運賃など

コスト増の負担が重くなっています

コロナ前の水準まで戻るには

時間がかかると想定しています

・コロナ前2020年3月期

売上4073百万円 経常利益153百万円

売上高経常利益率3.76%

・2023年3月期予想

売上3700百万円 経常利益43百万円

売上高経常利益率1.16%

所感

静かな株主総会でした。

特に積極的な質問もなく

遠慮して3つに留めておいたのですが

もう少し欲張って突っ込んでみても

良かったかもしれません

(顔を名前は売ったので、来年チャレンジしてみます^^)

結論から言うと

2023年期はコロナ前のレベルまで

順調に回復しています

会社側は37億予想ですが

この数字は

制限等がなければ達成できるのはないでしょうか

リベンジ消費の勢いやインバウンド復活があれば

40億円超も見えてくるかもしれません。

ただ残念なことなのが

コロナ禍を乗り越えられそうなのに

今のウクライナ情勢に絡むインフレ圧力

持たざる経営(=ローコスト)を行っている

ミクリードでさえ例外ではありません

片山社長のコメントから察するに

仮に売上40億円を突破したとしても

低い売上高経常利益率は変わらない雰囲気です。

売上40億円で経常利益は46百万円程度

50百万円は超えないのでは想定します。

ミクリードの株価を押し上げる要素として

利益(と配当)が一番重要

だと思っております

ひょっとしたらスタグフレーションになるかも?と

言われている現状では

黒字を出すのが精いっぱいで

現状の株価を打破するサプライズは

期待薄かもしれません。

結局

環境に左右されず売上を一気に拡大させる事が

一番のポイントとなっており

片山社長も強調していたのですが

・代理店の開拓

・居酒屋業態以外の開拓(アクティブの拡大)

この2点が何より重要ではないでしょうか

2023年は

まずは黒字化が目標となってくるでしょうが

いかに売上を拡大させるのか

いかに客単価を拡大させのか

いかに利益率を高められるのか

結局他の会社と同じ視点になってしまいますが

この3点について

会社側の今年の施策を

じっくり見ていきたいと思います。

追記1 6.22

ひとつ重要なポイントが漏れていました。

※フォロワーさんのレスで気が付きました。

ありがとうございます。

ミクリードの業績を上げるには

2つの要素があり

① 顧客数(月間アクティブ)を増やす

② 1顧客当たりの販売を増やす

売上=①×②

今のミクリードは

実は

顧客数を増やすという点においては順調です。

新規客の注文数

17年期 9144

20年期 13524

22年期 13776 ←過去最高

ではなぜ売上が伸びないの?というのは

1顧客当たりの販売金額(客単価)が少ないんですね

コロナ禍では運営上制限があったため

当然ながらコロナ前と比べ客単価は落ちます。

なので、現状の課題のひとつとして

いかに客単価を上げ

太客をつくることができるのか

現在の客単価や平均発注金額については

要確認(質問すればよかった)なのですが

月間10万円以上のプラチナ会員は

1回の発注はほぼ6000円以上

来期の目標売上37億円

現在の月間アクティブが1万人とすると

37億円÷1万÷12=30833円

ここの底上げがカギになってきそうです。

ステージ特典については概ね好評のようで

ステージアップのための施策についても突っ込んでみたいですね

回答してくれるかわかりませんが

問合せしてみようかなと思っております。

追記2 6.27

弊社の営業担当へ

株主総会で片山社長に質問させていただいた

結果を伝えるとともに

現状どのような感じなのか

ぶっちゃけトークをしました。

弊社の担当もコロコロ変わったのですが

今の担当はベテランAさんです。

①商品提案について

ミクリードには

マーチャンダイジング担当の方がおりますが

この部門のトップの方は

大株主である国分から出向されている方

そして国分には

ミクリード事業部という部署がある

Aさんいわく

ミクリードがマーチャンダイジング行うと

いうよりも

実質国分がマーチャンダイジング全般を

担っている状態。

考えてみればもっともな話で

数千種類の商品の管理を

数人(ひょっとすると1名・2名?)で

コントロールできるわけがない。

ミクリードは手数料(帳合料)を支払う事で

アウトソースで

商品供給をスムーズに行っている。

本題の商品提案を話をすると

価格云々ではなく実は

納入条件が非常に厳しく

そのため

積極的には動いていないとの話だった

この事をミクリード側へ伝えたところ

条件が緩和されたため

現時点進んでいる商談もあるとのこと

②ミクリードの弱点

こちらのAさん

実は弊社の出戻り組の方でして

前職はヤマト運輸で

しかもミクリードの担当をしていた

ミクリードのライバルは

三菱食品のリクエ(ロコパン)ですが

こちらの事も良く知っているとの事で

物流面では圧倒的に三菱が優勢。

ミクリードの弱点はこの部分で

宅急便など物流コストが右肩上がりの

状態では

リクエに勝つことは

難しいのではないかとの

厳しい意見もいただきました。

リクエはどちらかと言えば都市部に強く

ミクリードは都市部以外全般幅広くとの

イメージがあるのですが

確かに昨今の物流コスト増加は

ミクリードにとっては逆風であり

これをどうするかが

ひとつのポイントとなってきそうです。

追記3 6.28

6/27に追加で3つ質問をIRにいたしました。

ご担当の谷口部長からご回答をいただきました。

スピーディで非常に好感が持てます。

質問①

特典ステージの各ステージごとの顧客数について

(回答)

申し訳ありませんが非開示です。

予想していましたが、残念ながら非開示でした。

質問についてはなんとか回答を得るべく

捻って質問をしたつもりでしたが

ダメでしたね。

この点はデータの中では一番のキモとなるため

やすやすと開示はできないでしょう。

質問②

特典ステージアップ喚起につなげる施策について

何か検討されてますでしょうか?

(回答)

・納品書・PCにおけるユーザー画面において

次月の想定ステージを記載すること

・ステージ確定時点でメール送付すること

・カタログやWEBで継続特典ステージの認知を高める

などの施策を実施しております

ランクによる特典に気がついていない

ユーザーが結構数いるようです。

といっても配送無料ポイントなので

あってもなくてもどちらでも良いと

考えるユーザーもいるのではないでしょうか

もちろん認知度がアップするのは良いとして

プラチナで2品サンプル無料にしているのですから

個人的な意見ですが

プラチナ以外は配送無料ポイントを

6ポイント貯めたら1回サンプル無料を

導入すれば良いのではと思います。

弊社も食品を扱ってる会社ですが

「無償サンプル品」は

新規導入の商談の際、必須のものであり

最強の販促ツールだと思っています。

ミクリードが実施している

無料サンプルは

他社、特にサンプルがないロコパンと比べ

強みのひとつでもあり

ここにはコストは掛けても良いかと思います。

配送サービス6回分なら金額的にも

サンプル1回無料でも

妥当ではないでしょうか?

ユーザー視点でもお得感があると思います。

質問③

2023年期は増収見込みですが

利益率がコロナ前(3%)と比較すると

低くなる予想(1%)を立てています。

主な販管費一般管理費は

荷造運賃

業務委託費

給与手当

減価償却費

この4項目が主な構成ですが

どの項目のコストが一番影響があるのか

またコスト吸収のための対策は

何か検討しているのか

(回答)

コロナ前2020年3月期は

売上4073百万円、営業利益152百万円(3.7%)

2023年期は

売上3700百万円、営業利益37百万円(1%)

営業利益率の悪化要因は

売上の減少であり

ミクリードは変動費が大きい会社であるが

固定費も一定額あるため

基本的には売上が伸びると

利益率は改善します。

またガソリン、梱包費用、ドライアイスなど

荷造運賃の上昇の影響が

大きいものとなっております。

もちろん価格交渉・相見積もりなどによる

コスト低減はもちろん行うが

足元の状況では一定のコストアップは

やむを得ないところもあり

まずはしっかりと顧客基盤を拡大し

売上高を確保することが最優先であります。

いたって正論な回答です。

荷造運賃コストの影響は

ちょっと心配な点ですね。

とはいっても現状の構築されている

物流システムがほぼベストな状況で

これ以上のコスト削減策はないため

とりあえずガソリンをはじめ

いろいろなものが安くなることを

祈るしかないですかね。

「売上高を確保することが最優先」

コロナ禍においても

顧客数は大きく減ったわけではなく

むしろ新規客は伸びてきており

これから来るであろう

アフターコロナ

まずは正常なレベルに戻った時に

どうなっているか

そして、インバウンドが再開

現状のインフレは確かにコスト高の

マイナスはあるものの

一番価格が上げにくい食品業界も

値上げが通じている状況は

明るい状況と思えます。

アメリカでは

1食数十ドル。安くても20ドル程度

日本は?

今だにワンコインで食べられる外食が

どれだけたくさんあるのが

不思議じゃありませんか?

これにて

株主総会の報告レポート

終了といたします。

今年の決算はどうなるか

1Qから

ドキドキワクワクしていきたいですね!

追記4 7.30 1Q決算

7/29に1Qの決算が発表されました。

同時に業績修正(上方)も発表。

2023.1Q決算短信

売上1,056 営業利益45 経常利益47 1Q利益31

営業利益率4.3%

この数字

コロナ前の2020年期1~3Qおよび

制限がなくなった2022年期3Qの数字と

遜色がありません。

昨今のインフレ情勢を考えると

営業利益率4.3%は素晴らしい数字です。

【営業利益率】

2020.1Q 5.2%

2020.2Q 4.7%

2020.3Q 6.0%

2022.3Q 4.4%

そして同時に発表された上方修正

売上3,700→4,200 +13.5%

営業利益37→105(率1→2.5%)

経常利益43→110(率1.2→2.6%)

最終利益29→70(率0.8→1.7%)

この上方修正ですが

売上については

ずいぶん強気な数字です。

仮に予想通り42億円での着地となると

コロナ前の2020年期並みの業績まで

回復する事になります

※2020年4Qはコロナの影響がありコロナが

なければ2020年期は多分42億円程度の

売上高でした。

上方修正理由は

5月の連休以降

『想定以上』に飲食店の客足が回復

顧客数も、もちろん伸びていますが

強気の数字を出せる根拠としては

おそらく

客単価が上がっていると思われます。

また1Qで高い営業利益率を

稼げた背景として

ミクリードの場合

カタログに掲載されている期間は

価格固定ですので

現時点ではまだ値上げが浸透しておらず

駆け込み的な注文もあったのではと

想定されます。

現に冷凍食品の値上げは

この8月1日からぞくぞく始まっています。

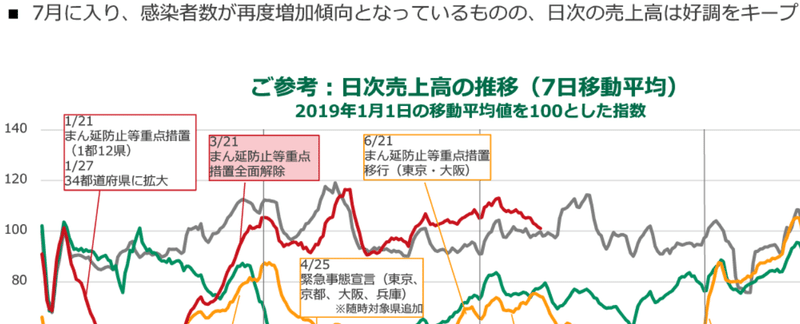

足元のコロナ感染者数は高止まりですが

8月上旬でピークアウトするのでは?

との推測もあり

お盆需要はキャッチできそうです。

また感染者数が激増した7月も

結局日次の売上高が好調だったのが

強気予想の背景かもしれません。

とはいえ、コロナの動向は依然として

先行き不透明感が強く

1Qはかなり高い利益率を取れたのに

先行きの利益については

『かなり保守的』に

みている感じがとれます。

2Qの需要期は

8月(お盆)

9月(連休)

9月連休までに感染動向がどうなるか

最需要期は3Qの年末なので

それまでに

感染動向が今年GW並みまでのレベルに

なるのかどうか

個人的には2類指定感染症から

5類に変更するという議論や

過去最高レベルの感染者数にもかかわらず

行動制限をしていないことを考えると

このままの状態が続く

つまりそれなりの外食需要があり

キャッチできるのではないかと思います。

食材の価格については

今後は値上げが避けられません。

どの程度の値上げ幅になるかは不透明ですが

値上げの影響も注意してみておく必要があります。

1Qの決算は

十分評価できる

良い内容だと思いますが

会社側も不透明に感じている

2Qの反動(売上減・赤字)には

念のため要注意です。

現時点では復配も明言できていないので

株価が一気に回復すると考えるのは

早計かもしれません。

現状のミクリードは

出来高(売買代金)が少なく

全く注目もされていません

一気に1万株程度の買い注文が入れば

ストップ高まで行ってしまう状況です

今回の業績が

評価されるされないは抜きにして

マーケットで

注目されるだけでも

株価にとっては

プラスではないでしょうか?

3Qあたりまで無難にいけば

今回発表の上方修正から

さらに再上方修正の可能性や

復配発表の可能性もあります。

・営業利益率

3%→126百万円→復配間違いなし?

4%→168百万円→最終益億超え?

今年の数字は

インバウンド需要は

ほとんど考慮されていないはずで

もし仮に今期

売上42億円、最終利益1億円程度の

着地が出来たとすれば

来年以降

インバウンド需要の上積みがあれば

一気に

飛躍するチャンスも

出てくるかもしれません。

こちらはコロナ前のミクリードの業績です。

上場へ向けた改革(コスト負担がかかる)前の

2016-2017年期は

2億円以上の経常利益(利益率6%)を

上げていました。

会社側に以前ヒアリングした際に

利益率目標について尋ねたところ

業容拡大するための通過点として

経常利益率6%を意識している。

という事でした。

もちろんコロナや昨今の情勢もあり

そのハードルは

ちょっと高くなってしまった

ところもありますが

まずはこの6%達成まで

応援・見守りたいですね。

会社側の今年の目標は

代理店の開拓です。

既に代理店になっている

テンポスは

かなり良い仕事をしています。

どこと組めるかは

未知数ですが

業績一変のチャンスがある

材料になりうるため

こちらにも期待したいと思います。

読んでいただき ありがとうございます みなさまの応援サポート とても励みになります いただいたサポートは 子供の笑顔になるために使いたいと思います がんばります!