FIRE後の生活設計が難しいワケ(4%ルールのリスクをシミュレーション)

米国のミレニアム世代から広まり、日本でもメジャーになった概念にF.I.R.Eがある。「Financial Independence, Retire Early」の頭文字を取り「経済的に自立して早く引退する」という意味だそうだ。

遅くとも40代くらいまでに資産を蓄えて仕事を辞め、投資の収益によって自由な生き方を手に入れようという考え方を指す。

そしてFIRE後の生活は資産の4%を取り崩すことが前提となっているそうで「4%ルール」と言われているらしい。米国の大学の研究で4%以下を切り崩せば30年以上資産が尽きる確率は低いことからこの数字が使われているとのことだ。

これは米国のS&P500の長期平均リターンが7%なので4%を取り崩しても資産は減るどころか増加する可能性が高いことを根拠にしている。

そうすると例えば生活費が400万であれば1億円の資産が必要ということになる(1億円の4%は400万)残念ながら自分がこの概念を知ったのは40代後半だったので、そもそもFIREできる立場になかった。なのでFIREを目標に投資をすることを否定も批判もするつもりはナイ。

しかし長年非情な投資の世界に身を置き、市場が時にニンゲンの予測を裏切り残酷な現実を突きつけることを知っている自分としては、よりリアルなシミュレーションをしておく必要があると思う。

銀行など金融機関では、2008年の世界金融危機以降に株価暴落や、金利高騰など金融市場に不測の事態が発生しても業務継続できるか金融当局がチェックするようになった。これをストレステストと呼んでいる。

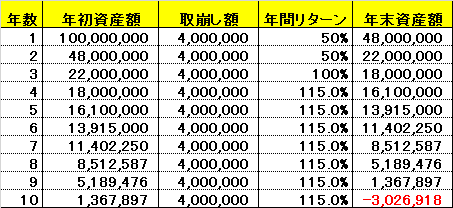

そこで過去の実績数値をあてはめてストレステストをやってみた。計算の前提は以下の通り。

①資産は全額ドル建てS&P500で為替レートは158円

②FIRE1年目にリーマンショックと同程度の株価暴落で▲50%

③翌年は株価横バイだがドル暴落で円高となり為替レート80円

④3年目は株価、為替とも横ばい

⑤翌年より毎年株価が10%上昇し為替は5%づつ円安に戻すとして+115%で推移する

結果は以下の通りダ。

50%の株価暴落は2008年の金融危機で実際に発生したし、2011年に円は78円程度の円高になったので実績値だ。またその後の上昇はS&P500の過去インフレ調整前の平均利回り10%だったことを適用しているし、2011年の78円から毎年5%づつ円高が進むと2024年に154円になるのでこちらも現実的な数値だ。

10年目には資産が尽きてマイナスになるという現実

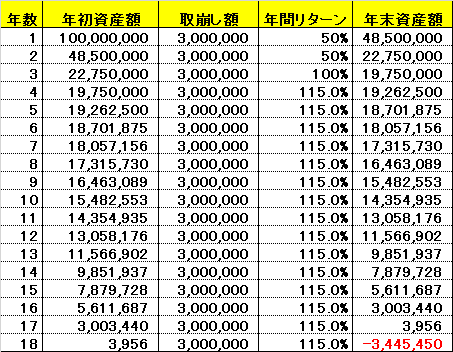

ちなみに取崩し額を300万円にした場合でも18年で資産が尽きる。40歳でFIREしていたらいずれも60歳前には無職で資産ゼロになる計算だ。

ものすごく悲観的なシミュレーションであり得ないって?

確かに株価の暴落は短期で発生するが為替の下落はもう少し緩やかだから少し乱暴かもしれない。ただ、どちらも暴落翌年から毎年株価は右肩あがり。勝率は最初の表が7勝2敗1分け、次の表が17勝2敗1分けだ。その点はむしろ楽観的だと思うのだがな。

もし暴落して資産が心細くなってきたら途中からアルバイトで収入を得て資産減少を抑えれば良いって?

確かにそうだな。

ただし、FIREして何年も仕事のブランクがある50歳近い中高年を採用してくれる先は限られている。それにアルバイト先で若い学生バイトやパートのおばさま方に顎で使われるのは想像以上にキツいと思うゾ。

NISAが始まってからというものの、雑誌やYouTubeなどではオルカンで5%とかS&P500で7%とか毎年右肩上がりで増えていくシミュレーションを見かける。しかし実際は毎年のリターンは違う。特に資産取崩しの場合はより慎重なシミュレーションをしておくことをススメしたい。

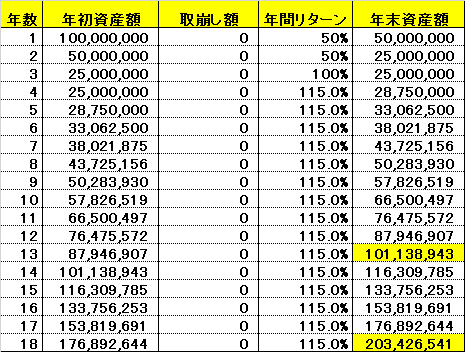

なお、上記の二つのケースだが、取崩しをしないとどうなるかと言うと13年目に元本を回復し18年目には資産額は2倍に増加する。

君が社会に出て投資をするとしたら何を目的とするのか今は知る由もない。ただ、もしFIREを目指すのであれば、このシミュレーションを見て投資戦略とその後の生活設計を考えると良いと思う。

※掲載する情報は投資勧誘を目的としたものではありません。株式などの金融商品や不動産の取引は損失を出す恐れがあります。

掲載する記事は個人の趣味として記載しているものであり、提供される情報は読者の方々にとって適切であるとは限りません。またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。投資においては全て自己判断、自己責任でお願いいたします。いかなる損失が出た場合でも責任を負うことはできません。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?