財政面から見る尼崎市の現状

こんにちは、海原雄山です。

いよいよ尼崎市長選が11月13日告示、20日投開票と決定いたしました。日本維新の会からは、大原はやとさんが公認予定候補者となる予定です。

大阪以外の地域から初の維新公認首長が誕生するか注目の集まるところですが、そもそも尼崎市政における課題は何でしょうか。

今回は、財務面に絞って整理してみたいと思います。

直近の決算から

尼崎市のHPから主に令和3年度の決算をもとに話を進めていきたいと思います。

こういう決算情報は、一般市民にもわかりやすいように役所のHPで概要がまとめられています。

気になる方は是非、一度覗いてみてください。

一見収支は問題なさそうだが・・・

令和3年度の決算概要を見ると、まず飛び込んでくるのが、「一般会計決算の実質収支は29億円の黒字」と言う文字です。

実は自治体の決算を見る時に気を付けないといけないのは、実質収支と言うのは、単に残高が+くらいの意味でしかないのです。

みなさんが最初にイメージしたのは、年度ごとの歳入歳出の収支が黒字であるかのように受け取られますが、実は違うのです。

実質収支とは、年度末の現金預金残高から、翌年度の歳出に充当する分を引き当てした後の数字を指します。いわばストックですね。

フローの概念としては、単年度収支や実質単年度収支という概念がありますが、それは後ほど。

さて同資料の方を読み進めると、なんとその実質収支は「過大交付され返還が必要となる国庫・県支出金等が14億円」とありますから、実際問題として尼崎市の貯金にあたるものはそう多くないのかもしれません。

実質収支は前年度より24億円増と言うことですが、これが単年度収支に当たります。

簡単に言うと実質収支とは、単年度収支の累積で、今年度から前年度の実質収支を引くと、当年度の単年度収支が算出される関係にあります。

先述のとおり変換しなければいけないお金が14億ほどありますから、単年度収支が示すほどにはフローの余力があるわけではなかったと言えるでしょう。

ただ、そうはいっても収支が黒字であることには変わりはないので、そこは評価できることと言えるでしょう。

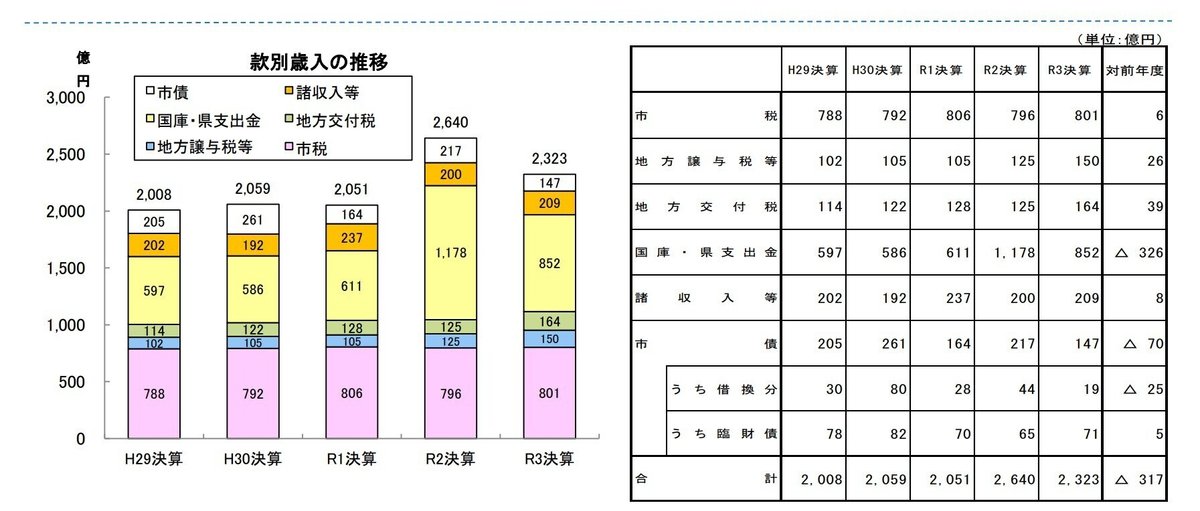

歳入の状況と将来負担

款別歳入(種類別の歳入)を見ると、前年度はコロナ関係の国庫等支出金を受領しているためその反動から令和3年度は歳入が大きく減っていますが、その分を除くと歳入増です。

市債の借り換え分が減っているのは良い傾向と言えるでしょう。

実際、将来負担は年々減っております。

目標管理対象外に含まれている臨時財政対策費は、のちに交付税で措置されるものとされていますが、本当にちゃんと国等からその額だけ補填されるかどうかは議論のあるところですが、取り合えずは順調に将来負担は減ってきていると言えると考えられます。

尼崎市では、平成 25 年度に策定した「尼崎市総合計画」に基づき、将来の「ありたいまち」 の実現に向けて、魅力的なまちを目指すこととしており、そうしたまちづくりを着実に進め ていくためにも、安定した行財政基盤を確立していく必要があることから、同時に「あまが さき『未来へつなぐ』プロジェクト」を策定し、行財政改革の取組を進めていましたが、その目標に掲げていた、臨時財政対策債等を除いた 主な将来負担 1,100 億円以下は達成できる見込みです。

将来負担比率(ざっくり言うと、一般財源等に対して第三セクターなども含めた市の負債の総額から積立金を引いたものの割合)は類似の中核市がほぼ0であることに比較して、尼崎市は令和3年度でも36.3%と比較的高い水準にあります。

もっとも、将来負担比率の早期健全化基準については、実質公債費比率の早期健全化基準に相当する将来負担額の水準と平均的な地方債の償還年数を勘案し、市町村は 350%と設定されており、問題のない水準と言えますし、年々改善傾向にありますので、悲観することはないでしょう。

実質公債費比率(実質的な公債費(地方債の元利償還金)が財政に及ぼす負担を表す指標、)は類似の中核市に比べ高い値ですが、年々低下しておりま。(早期健全化基準(令和2年度基準値25.0%)と、財政再生基準(令和2年度基準値35.0%)の二つの基準値が定められています。)

歳入のうち主要一般財源(市税、地方譲与税等(本来地方に入るべき税のうち国が徴収しているもの))を見てみると、国からの交付税が前年度からの伸びの半分を占めており、市税はここ5年で12億の伸びです。

ちなみに、積み立てている基金も順調に伸びており、平成29年度に62億だった財政調整基金が、令和3年度には115億にまで積みあがっています。

歳出の状況

歳出(目的別)を見てみると、特別定額給付金関係事業費で467億円の減で総務費が大幅反動減ですが、民生費が1,166億円(うち生活保護扶助費で311億円)となっております。

令和2年度の数字で比較になりますが、尼崎市は他の類似中核市と比較し、公債費(公債の元利の返済費用)と扶助費(扶助費とは、生活困窮している人、子育て世帯、障がい者などの生活を支援)の割合が少々高いのです。

公債費は先述のとおり類似中核市に比べ将来負担が大きいことに起因するものですが、扶助費の割合が高いのは注目ポイントと言えるでしょう。

その結果、経常収支比率(地方公共団体の財政構造の弾力性を表したもので経常的な経費に、経常的な収入がどの程度充当されているかの比率)が91.4%と理想とされる70%~80%の指標に比べ高く、財政の柔軟性に少々欠ける形となっております。

尼崎の財政の特色まとめ

以上のとおり尼崎市の財政を見てきたわけですが、まとめると、以下のとおりです。

・フローもストックも黒字

・類似中核市と比較して将来負担は大きいものの、年々減少傾向

・基金の積み立ても進んでいる

・類似中核市と比較して歳出において公債費に加え扶助費の割合が高い

・経常収支比率が高く、財政の柔軟性に欠ける

これらの特色を踏まえ、財政の課題をどう捉えてどう解決していくかも、尼崎市長選の一つのポイントになるかもしれません。

ここから先は

維新支持の海原雄山の政治マガジン『維新マガジン 初見』

維新を中心とした政治経済系の記事を書いてます。 収益の一部は維新またはその所属議員に寄付する予定。

よろしければサポートをよろしくお願いいたします!これからの執筆活動の励みになります!!