陽はまた昇るのか?神戸市の財政について調べてみた件

こんにちは、海原雄山です。

今回は、神戸市の財政について調べてみました。

統一地方選において実施される神戸市議選に、維新は大量の候補者擁立を実施しています。

👇オススメ図書、是非買ってみて

神戸市ってどんなところ?

まず、そもそもで神戸市がどんなところかについて簡単にご説明させていただきます。

人口約153万人(令和3年1月1日現在、住民基本台帳ベース)の人口を抱える政令市です。

過去には港町として栄え、市内中心部には多くの企業が集まるだけではなく、旧居留地や中華街等の個性的な街もあります。

市北部は、風光明媚な自然も多く、有馬温泉は関西の奥座敷と称され、人気の温泉街となっています。

このように様々な側面を持った非常に魅力的な街となっていますが、1995年の阪神淡路大震災で大きな被害を受け、世界有数の取引量を誇った神戸港はその座を韓国の釜山に明け渡すことになりました。

以後神戸市は人口流出も続き、経済的にも元気のない印象を受けます。

神戸市の財政について

では、本題に入りましょう。

今回は、2020年度までの直近5年間の決算カード等をもとに分析していきますので、特に断りが無ければ、2020年度の数字であると捉えてください。

また、類似団体とは、各市町村等を人口および産業構造等により全国の市町村を35のグループに分類したもので、神戸市は「政令市」という類型に属しています。

政令市の中でも人口規模が近いものとしては、福岡市(約160万人)、京都市(約140万人)、川崎市(約150万人)、さいたま市(約132万人)、広島市(約120万人)等があります。

各種指標の状況

①財政力指数

財政力指数は「0.79」で、類似団体の平均「0.86」を下回っています。

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で割り算して得た数値の過去3年間の平均値ですが、ここで基準財政収入額(同需要額)は、だいたいどれくらい自治体運営にあたって財源を確保できそうか(どれくらいかかりそうか)を示す指標だととらえてください。

その数値が高いほど収入にゆとりがあり、1を下回っていれば、地方交付税交付金がその分支給されると大まかに捉えてください。

神戸市は、他の類似団体に比べても、歳出の割に税収がやや豊かとはいえないと考えられます。京都市よりも低いのは正直意外でした。

その理由として神戸市は2020年度の財政状況資料集の中で以下のように総括しています。

「財政力指数については、震災復興事業に多額の市債を発行したことにより、その償還のための公債費が基準財政需要額に算入されていることなどから、類似団体平均を下回っている。」

つまり、未だに復興債償還でお金がかかるコスト構造であることを物語っています。

②経常収支比率

経常収支比率は「99%」で、類似団体の平均「97.3%」より数字として悪いと考えられます。

経常収支比率とは、経常的な経費に経常的な収入がどの程度充当されているかを見るものです。比率が高いほど自由な施策が打てなくなり財政構造の硬直化が進んでいることを表すもので、70~80%が%が適正水準と言われています。

つまり、神戸市は他の政令市と比べ財政の自由度が低いと言えるでしょう。

その理由として、神戸市は2020年度の財政状況資料集の中で以下のように総括しています。

「経常収支比率については、震災復興事業に伴い公債費に関する比率が高まったこと等により悪化した水準を、その後の行財政改革の取組みによって概ね類似団体平均まで回復していたが、平成29年度に扶助費や公債費にかかる経常経費充当一般財源が増加したことなどにより悪化していた。」

公債費や扶助費については後述します。

③将来負担比率

将来負担比率は「61.6%」で、類似団体の平均「86.0%」より将来への負担は低いと言えます。

将来負担比率とは、地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標で、標準財政規模(地方公共団体の標準的な状態での通常の収入と捉えてください)に対する「特別会計、第三セクターまで含めた地方公共団体の負債総額から積立金などを差し引いたもの」の割合を示したものです。

つまり、借金から貯金を引いたものが収入に対してどれくらいの割合かを示したものと捉えてください。(早期健全化基準:政令市では 400%)

財政力は京都市の後塵を排すものの、神戸市は政令市最下位の京都市とは違い将来負担比率は低いという点については、両市で状況の異なるところと言えそうです。

④公債費負担比率

公債費負担比率は、一般財源に占める公債費(地方債の元利償還等に要する経費)の比率で、この数字が高ければ財政構造の硬直化が進んでいることを表す。

神戸市は、「18.50%」で、類似団体平均の「16.0%」よりやや悪いです。

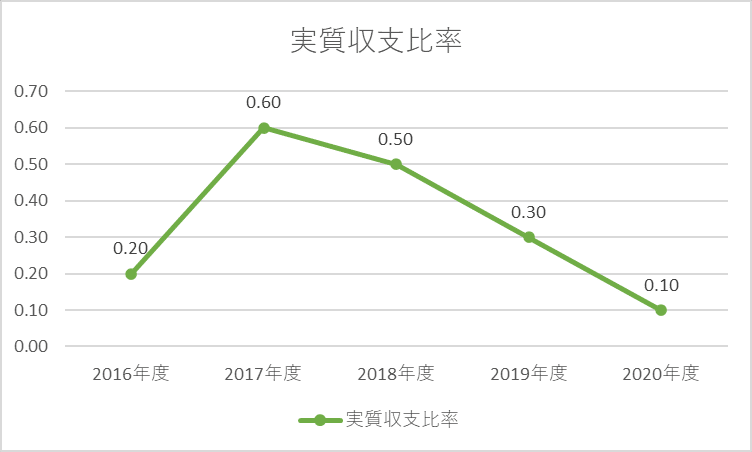

⑤実質収支比率

実質収支の標準財政規模に対する割合。簡単に言うと、収入に対して当年度の収入と支出との実質的な差額が、どれくらいの割合かを示すものです。

神戸市は、「0.10%」で、類似団体平均の「1.6%」を下回っています。

実質収支はとりあえずプラスですが、ギリギリのプラスの状況であると言えるでしょう。

歳入の状況

では、歳入の状況を見てみましょう。

2020年度以降は、コロナ対策の国庫支出金を多く受け取ったため、大幅に増えていますが、そういう一時的な要因を除くために、経常一般財源等で見ていくと下記のとおりです。経常一般財源等は、歳入のうち毎年度経常的に歳入されるもののことです。

基本的に安定しています。

2016年度から2017年度にかけて大幅に増収となっていますが、この年に県費負担教職員制度の見直しにかかる税源移譲があったとのことなので、その影響もあるかもしれません。

もう少し詳しく歳入をみていきましょう。

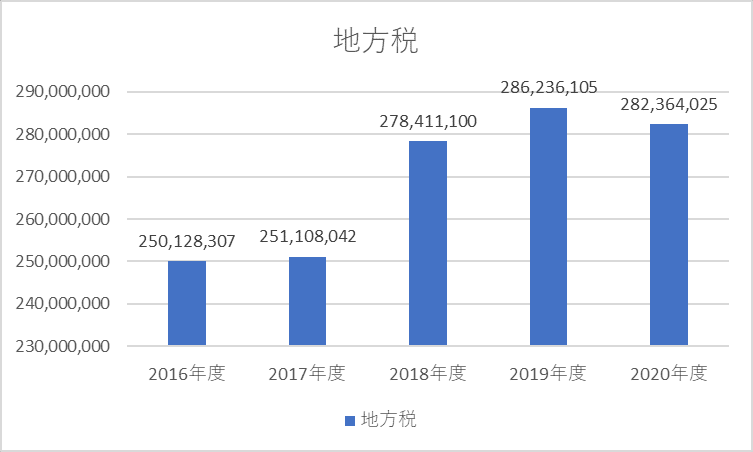

市町村の歳入の多くは、地方税です。

基本的に横ばいで、2017年度から2018年度にかけて大幅な上昇がありましたが、2020年度にはやや減収となっています。

2018年度の財政状況資料集では、「平成30年度は、県費負担教職員の権限移譲に伴い、個人市民税の増(+274億円)」があったとのことでした。(逆に地方贈与税はほぼ同額の241憶円の減収となっています。)

ここから地方税を細かく見ていきますが、「臨時」に付与されたり「特定」の目的にも使う財源等も含むことをご了承ください。(それでも傾向は掴めるかと思います。)

地方税の多くは市町村民税と固定資産税で、だいたいの市町村において、これら2つで地方税収の約85%を占めています。

①市町村民税

市町村民税は2017年度から翌年度にかけて大きく上昇しましたが、前述のとおり税源移譲にともなうものです。

2020年度は前年度より約30憶円の減収となっています。

市町村民税を個人分と法人分で分けてみてみましょう。

まず、個人分です。

所得割は税源移譲を除いても、毎年ほぼ微増しているように見えます。

一方、法人分についてですが、

法人均等割は2019年度まで増収傾向であった一方、法人税割はほぼ横ばいで、ともに2020年度には減少しています。

中でも法人税割は約4分の1、金額にして約50憶円程消失してしまっています。

だいたいの市町村では、個人に課す市町村民税に対して法人分の金額が小さいですが、神戸市も同様です(地方税全体に対する割合は、個人:約41.9%に対し、法人:約7%)ので、市町村民税全体の増減は個人の市町村民税の増減に大きく影響されるはずです。

しかし、神戸市の場合、2020年度は法人税割の減少額が大きく、個人分の増収では相殺できず、市町村民税全体としてはやや減収となっています。

②固定資産税

地方税のもう一つ大きな柱は、固定資産税になります。

固定資産税収は、この5年で約30憶円ほどの伸びです。2019年度から翌年度にかけては、約8千万円程の微減にとどまっています。

固定資産税は、土地・家屋等に対して課税され、ざっくり言うとその評価額を基準として税額が決まるので、近年の金融緩和による土地等の資産価格の上昇が、固定資産税収に追い風となった自治体もあるようです。

人口一人当たりの地方税収は神戸市は184,934円と、京都市の190,701円や政令市平均の197,663円より少ない水準です。(経常一般財源等ベース)

京都市の税収の少なさを指摘する声はありますが、それ以上に神戸市は人口一人当たりの地方税収が少ないのは意外です。

③その他の歳入

さて、ここからは、地方税以外の歳入についてみていきます。ここからは経常一般財源等の金額で確認していきますので、よろしくお願いいたします。

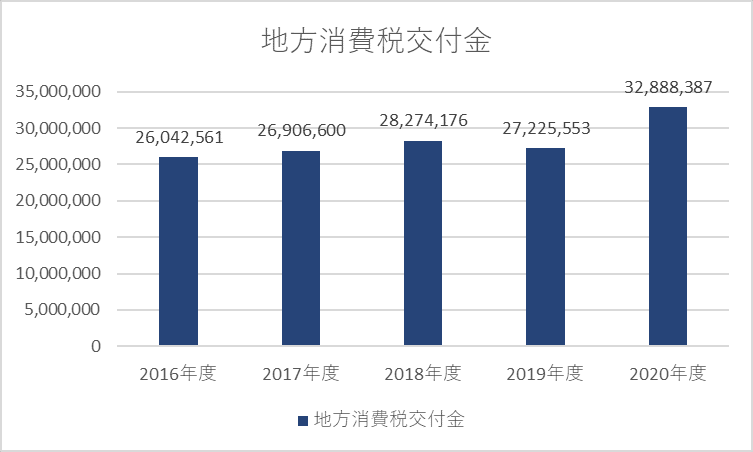

まず、地方消費税についていうと、2020年度は消費税率上げの恩恵をフルに受けて、大幅に前年度から伸びています。前年度からの伸びは、金額にして前年度比約56憶円に上ります。

さて、次に地方交付税交付金ですが、こちらは、2016年度から2017年度にかけて、大幅に増えました。以後は多少の増減はありつつも上昇傾向にあります。

経常一般財源等に占める割合についても、ジグザグしながら長期的には上昇傾向であるように見えます。独自の財源ではなく国からの仕送りに依存する傾向が徐々に強まっていることが伺えます。

歳出の状況

ここからは歳出の状況です。性質別で見ていきます。

一時的な要因を除くべく、経常的な費用に充当される一般財源の金額を示す「経常経費充当一般財源等」の金額で確認していきましょう。

まず、義務的経費です。

これは、人件費、扶助費 (生活保護費、児童福祉費老人福祉費など) 、公債費など、その支出が法律上義務づけられたものや国の指示によって事実上強制されるもので、任意に節減できない極めて硬直性の強い経費とされています。

2016年度から2017年度にかけて大幅に伸びています。

下記のとおり、義務的経費の経常収支に占める比率は70%を超えています。

政令市の平均が約66.1%ですから、やや高い水準と言えるでしょう。

では、人件費、扶助費、公債費のうち何が要因なのか、みていきましょう。

①扶助費

扶助費は、2018年度まで基本的に右肩上がりでしたが、以後は低下しています。

扶助費の経常収支比率(扶助費が経常的な収入に対しどれくらいを占めるか)は類似団体平均と同水準ですが(類似団体平均:16%、神戸市:13.9%)、人口一人当たりの金額も類似団体より3,000円以上低いです(類似団体平均:44,512円、神戸市:41,418円)。

神戸市は、「令和2年度は、生活保護費が減少したことなどにより、経常経費充当一般財源が減少したため、前年度比0.3%減少した。引き続き、生活保護費における資格審査の適正化などにより、扶助費適正化に努めていく。」と分析し、生活保護等の在り方に対してメスを入れてコスト削減に励んでいる様子が伺えます。

②公債費

公債費は、2018年度を境に一気に減少しましたが、その後徐々に増えています。

神戸市の一人当たり公債費は64,223円(経常収支比率21.5%)、 類似団体平均は51,054円(18.3%)となり、類似団体と比較して公債費による負担額が大きいと言えますし、また平均以上に経常収支を圧迫させています。

神戸市は、「震災関連の市債償還(一般会計償還額 令和2年度:193億)が多く、公債費に関する経常収支比率は、令和2年度においても21.5%と類似団体と比べて引き続き高い水準にある」としており、未だに震災の後遺症に悩まされている神戸市の財政状況が浮かび上がってきます。

実際、公債費は多いものの、先述のとおり将来負担比率は平均より低い水準となっていますので、将来につけを回さずに堅実に債務返済を進めているという見方もできます。

③人件費

2016年度から2017年度にかけての大幅な上昇は先述の県費負担教職員制度の権限移譲によるもののようですが、実に1.5倍程増えています。

また、このグラフではわかりにくいですが、その後も微増しています。

神戸市は類似団体に比べて人件費の経常収支比率が高いです。(類似団体平均:31.8%、神戸市:35.8%)

また、人口一人当たりの金額も類似団体平均より約20%近く高いようです。(類似団体平均:88,775円、神戸市:106,779円)

これは、京都市以上に高い金額と経常収支比率となっています。特に経常収支比率は、政令市で最も高い比率となっています。

神戸市は、「震災以降、行財政改革を着実に進め、外郭団体への派遣職員も含めた職員総定数7,719人の削減を行ってきている。引き続き、行財政改革の取り組みを通じ、効率的かつ適正な職員配置、組織体制の構築により、人件費の抑制を図っていく。」と総括しています。

つまり、人員削減の努力は行っているものの、未だに人件費は高止まりの状況であると言えます。

人件費についてもう少し調べてみると、人口千人当たり職員数は技能職員が類似団体の倍程に上ります。(類似団体比較カードより)

恐らく技能労務職のことと考えられますが、別名、現業職と言われる仕事で、給食調理員、学校用務員、清掃業務員、下水業務員、自動車運転手等がそれにあたるようです。

これは、神戸市が市営地下鉄等も抱えていることも関係しているかもしれません。

また、人口一人当たりの職員給の額において、支所・出張所等の額が類似団体平均の3倍以上に上っています。

ここら辺は、維新の神戸市議団の分析が待たれるところです。

義務的経費の直近1年の増加について言うと、人件費や扶助費(それぞれ、約2億と約10憶減)は微減していることから、主に公債費の増加(約34憶増)によるものと考えられます。

④その他の歳出

さて、義務的経費以外のもので注目すべきは、「物件費」、「補助費等」と「繰出金」です。

物件費とは、人件費、維持補修費、扶助費、補助費等以外の地方公共団体が支出する消費的性質の経費の総称で、旅費、交際費、需用費、役務費等が含まれています。

物件費については、経常収支比率としては、9.2%と類似団体平均の12%より低い比率となっており、政令市で最も低い水準です。人口一人当たりの金額にしても、27,462円と類似団体平均の 33,713円より約20%程低い金額で収まっています。

これについて、神戸市は、「震災以降、行財政改革を着実に進め、事務事業の見直しに取り組んだ結果、物件費に関する経常収支比率は9.2%と類似団体平均と比べて低い水準にある。令和2年度は会計年度職員の導入による賃金の減などにより、前年度から0.3%減少した。」と分析しています。

元より政令市の中でも低い水準ではありましたが、会計年度職員(期間雇用社員のイメージ)の費用がつけ変わった影響もあるようです。

補助費等とは、各種団体に対する助成金や一部事務組合への負担金のことです。

2018年度をピークに緩やかに減少傾向にあります。

この補助費は、経常収支比率にして7.5%と類似団体平均の7.8%とやや低い水準ですが、人口一人当たりの金額にすると、22,344円と類似団体平均の21,841円よりも500円程高い金額になっております。

神戸市は、「近年、補助費等に関する経常収支比率は類似団体平均と同程度で推移してきており、令和2年度についても、市民病院機構への補助金が減少したことなどにより、経常経費充当一般財源が減少したため、前年度から0.5%減少した。」としております。

繰出金とは、会計間相互に支出される経費をいい、ここでは一般会計から介護保険事業会計や後期高齢者医療保険事業会計と言った特別会計や公営企業への言わば仕送りのことを指します。

繰出金の経常収支比率としては、神戸市9.8%に対して類似団体平均の9.3%よりやや高く、人口一人当たりの金額にしても、29,251円と類似団体平均の25,819円より約3,500円高い水準で、類似団体平均より負担はやや重めと言えます。

神戸市は、「超高齢社会の進展に伴う介護給付費の増加等による介護保険事業費の増加に伴う繰出金の増加」があったとしており、高齢化が財政にも影響を与えている様子が垣間見られます。

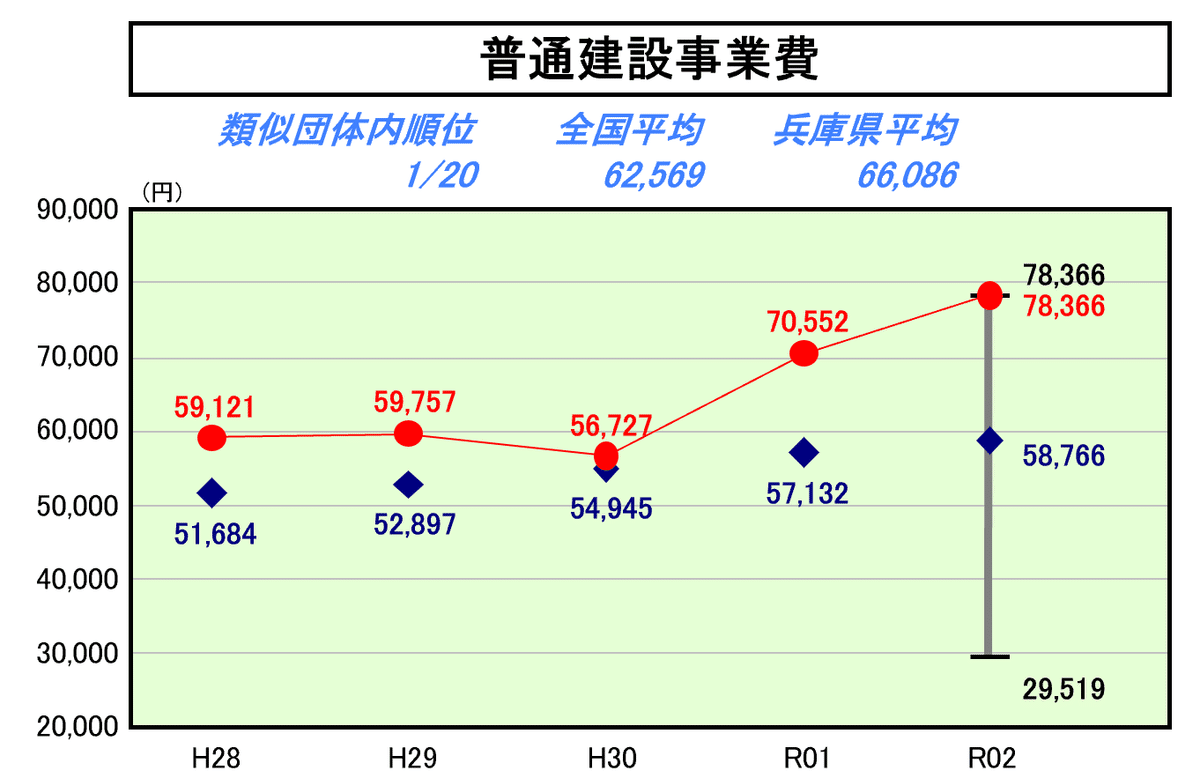

神戸市の歳出で着目すべきは、普通建設事業費です。(決算額ベース)

下記のとおり、類似団体(青)より神戸市(赤)の方が人口一人当たりの金額が大きいです。

新規整備は政令市平均並みです。

しかし、更新設備分については、政令市平均を大きく上回り、政令市最高額となっています。

神戸市は、「人口減少時代における街づくりとして、バランスの取れた町全体の発展を目指し、三宮再開発をはじめとする街のリノベーションの積極的に投資を行っていることなどが要因である。」としております。

2018年度~2020年度にかけて、こちらの経費が多くかかるようになってきている様子が伺えます。

有形固定資産減価償却率(公共施設等の老朽度)

見過ごしてはならないのは有形固定資産減価償却率です。

これは、有形固定資産の老朽化度合を測定する指標で、減価償却がどの程度進行しているかを示し、100%に近いほど保有資産が法定耐用年数に近づいていること(=施設が古びている)を意味します。

(赤:神戸市 青:政令市平均)

神戸市の場合、67.7%と政令市平均の64.2%よりやや高い水準ではあります。

しかし、2020年度は若干改善傾向にあり、設備の更新等に少しお金が回り出した兆しが見えます。

資産別に見ていきます。

公営住宅は、減価償却率が平均より高いですが、2020年度は施設更新が少し進み、なおかつ一人当たり面積も少し上昇しています。

児童館も同様の傾向で、なおかつ一人当たり面積は政令市最高に近いです。

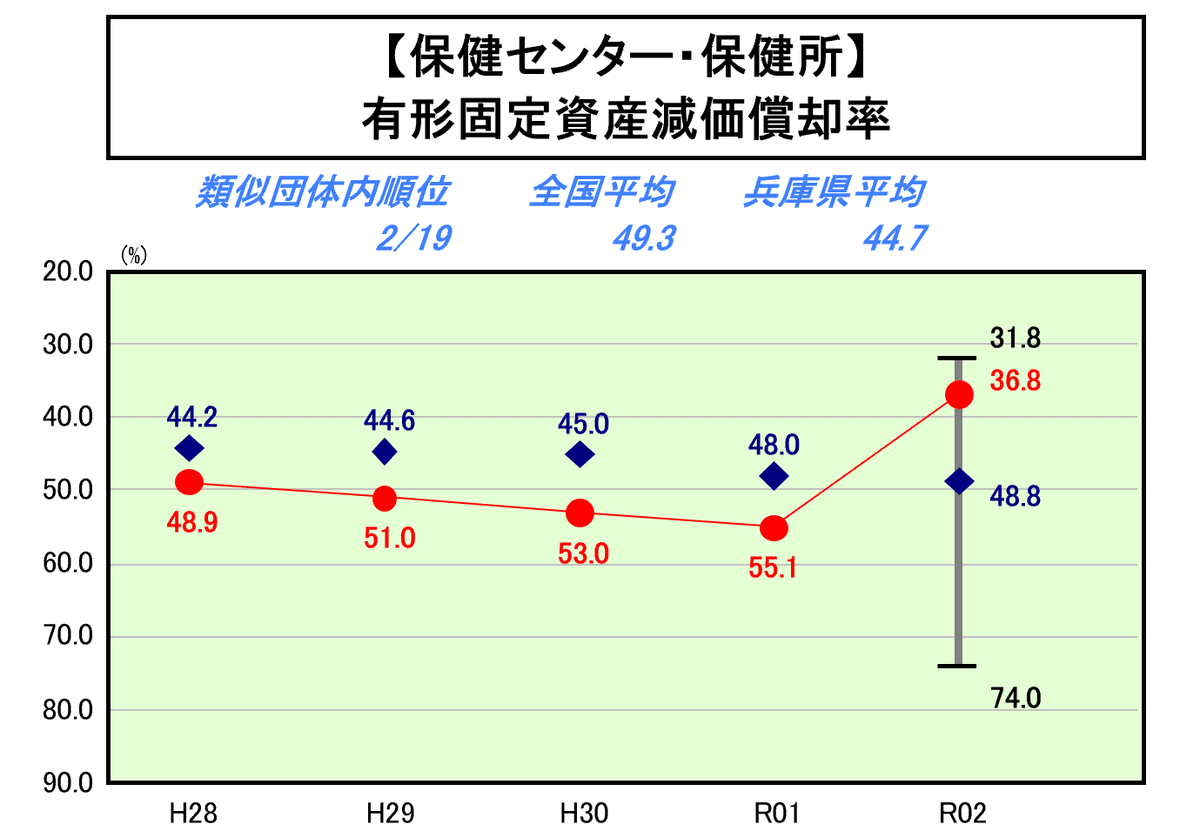

保健センター・保険所は、2020年度に一気に減価償却率が低下し、設備更新が特に進んだように伺えます。

しかし、一方で更新等が進んでいない施設もあります。

道路はもともと政令市平均より減価償却率は低いですが、それに対して橋りょう・トンネルはむしろ更新が遅れているように見受けられます。

認定こども園・幼稚園・保育所の減価償却率は、政令市で最も悪い水準です。1人当たり面積は平均より大きいですが、これが今後の更新でどう面積が変化していくか、ウォッチは必要でしょう。

消防施設の減価償却率も政令市平均より大きく上回っております。市民の安全に関係する施設であり、このまま状況で良いのかは大いに議論の余地はあるのではないでしょうか。

市民会館も同様で、かなり償却が進んでいる状況です。

神戸市は、「現在、三宮再整備計画において神戸文化ホールの建替計画を進めるなど、老朽化した施設の更新を進めており、計画的な施設整備に取り組むとともに、施設の統廃合や複合化・集約化、再配置などを計画的に進めながら適切な施設管理を実施していく。」としており、再開発と合わせて設備の新設・更新が期待されます。

一般廃棄物処理施設は、2019年度までほぼ政令市平均レベルでしたが、2020年度は政令市平均の数値が低下したため、神戸市は引き離される結果となりました。

設備更新が、他の政令市に比べ遅れている部分の一つかもしれません。

このように、施設の更新が進みだしたものもあれば、遅れているものもまだまだあり、それが全体の有形固定資産減価償却率の悪さにつながっているようです。

収支の状況

では、収支の状況を見ていきましょう。

歳入と歳出の差額から、翌年度繰り越すべきお金を差し引いたものが実質収支です。

神戸市は、ここ5年ずっと黒字ですが、2017年度をピークに一貫して右肩下がりです。

実質収支には、前年度から持ち越されているものもあるため、ストック性があるため、純粋なフローを見るとなると単年度収支(=今年度と前年度の実質収支の差額)を見たほうが、より収支というイメージに近い数字を見ることができます。

単年度収支は、2017年度こそ黒字であるものの、ほぼ赤字。

単年度収支の金額は、基金への積立金や市債の繰り上げ償還等は差し引かれていますし、基金の積み立てを取り崩した金額は逆に上乗せされています。

そのため、これらを逆にすれば、さらに実態に近いフローの状況を確認できます。

積立金や繰り上げ償還等は足し上げ、基金の取り崩しは、差し引くと、実質単年度収支という数字になります。

毎年の積み立て額は多少上下動はあるものの10憶~20憶前後の水準です。

繰上償還金は行われていません

積立金の取り崩し額は以下のとおりです。

ほぼ毎年のように取り崩しを行っているようで、近年はその額はだんだんと大きくなっています。

ここで、基金の状況を見ておきましょう。

貯金にあたる財政調整基金、近年大きく減少しています。

神戸市は、「政令指定都市平均水準(令和2年度決算:200億円程度)を目標として、適正な規模の確保に努めたい。」としており、今後積み立て額の増加が望まれます。

減債基金は近年取り崩しが進んでいる状況です。

神戸市は、「満期一括償還に備えた積立金を活用し、積極的な資金運用を行ってきたことや、行財政改革の取組みなどにより公債費充当財源を捻出してきたことから、基金運用益の取崩額が相対的に少なく、残高が他の政令指定都市に比して多くなっている。」と総括しています。

特定目的基金については、2017年度に大きく減少していますが、以後は積立が増えています。

なお、神戸市の特定目的基金の主なものは以下のとおりです。

・市営住宅敷金等積立基金

・市民福祉振興等基金

・留学生支援等基金

・災害救助基金

・公園緑地事業等基金

来るべき将来の事業に対する資金的手当てを実施しているものと考えられます。先ほどの公営住宅等のための基金も積み上げられており、そういう意味では手当てはできているとも言えます。

基金残高について、人口一人当たりに直すと33,336円と類似団体平均の37,677円より少ない水準にとどまっていますが、京都市の24,857円と比べると多めに積み立てられていると言えるでしょう。

減債基金は、人口一人当たりのに直すと13,387円で、政令市平均の2,417円を大きく上回っており、将来世代につけを回さない対応ができていると言えるのではないでしょうか。

これらを踏まえて、実質単年度は以下のとおりになります。

2017年度を除くと赤字も珍しくない状況です。

近年は財政調整基金を大きく取り崩していることから、短期的には過去の貯金で収支を安定させている状況と言えるでしょう。

地方債残高は徐々に徐々に増えている状況ですが、人口一人当たりに直すと745,120円と類似団体平均の653,597円より10万円程高い水準となっているのは、決して楽な状況ではないと言えるでしょう。

まとめ(京都市とも比較しながら)

神戸市の財政をまとめると以下のとおりと考えられます。

・財政力指数は低く、経常収支比率も高い

・歳入においては、法人市民税の減少のため、地方税収は前年比やや減収

・近年地方交付税への依存度が高まりつつある

・歳出においては、義務的経費における人件費は重いが、直近1年の増加は公債費の増加が主因

・物件費や補助費等は減少傾向だが、高齢化に伴い繰出金は増加傾向

・普通建設事業費(更新分)が政令市平均に比してかなり多い

・直近で設備更新が進んでいるものもあるが、有形固定資産減価償却率は政令市平均よりやや高い水準である

・実質収支は黒字であるものの、単年度収支、実質単年度収支は赤字の年度が多い

・財政調整基金は近年取り崩しが進んでいる

・減債基金は政令市平均よりもかなり多く積み立てられている

・地方債残高は増加傾向で、人口一人当たりの残高も政令市平均に比べ高い

25年以上経っても震災の復興の影響が財務上未だに残っていることを感じさせますが、それと同時に人件費が高い水準である等高コスト体質であることや、神戸と言う大都市でありながら、京都より一人当たり地方税収が低い等、そもそもの税収基盤に問題があるように見受けられます。

特に税収という意味では、京都のように寺社仏閣が多いわけでもなく、固定資産税が他より低くなる事情等があるわけでもないので、逆に言い訳が効かない状況とも言えるでしょう。

また、有形固定資産の更新が進んでいない状況でもあるため、将来負担比率こそ政令市平均よりも小さいもの、今後公共施設等の更新等で多くの資金が必要となってくる、いわば『隠れ債務』のある状況と言え、京都市の陰に隠れがちですが、神戸も決して楽観できるような財政状況ではないと言えるかもしれません。

今後の借金返済も施設更新もいくらかは基金で手当てはできているのはまだ幸いですが、果たして神戸市の運営に問題がないかは、検証が必要ではないでしょうか。

👇自治体の財務を勉強するのに最適の一冊

ここから先は

維新支持の海原雄山の政治マガジン『維新マガジン 初見』

維新を中心とした政治経済系の記事を書いてます。 収益の一部は維新またはその所属議員に寄付する予定。

よろしければサポートをよろしくお願いいたします!これからの執筆活動の励みになります!!