2020年7月の記事一覧

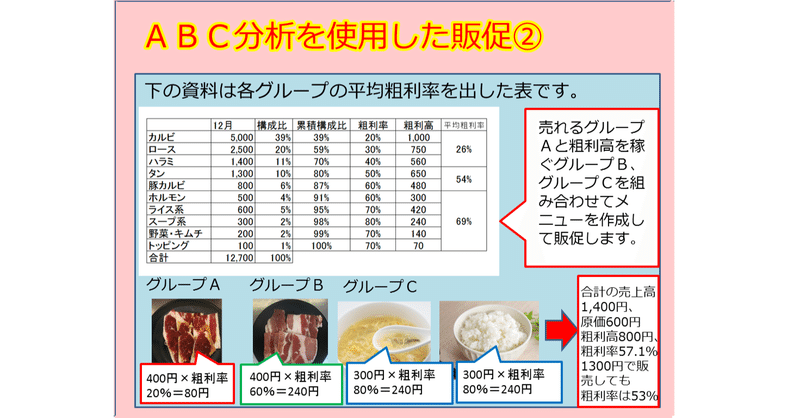

ABC分析を使用した販促②

売れるグループAと粗利高を稼ぐグループB、グループCを組み合わせてメニューを作成して販促します。

人気の高いグループAの商品に、

グループBとグループCの商品を合わせる事で

客単価を上げ、粗利率も向上します。

ABC分析を使用した販促①

ABC分析を用いて、集客につながっているAグループの商品と、

利益に繋がっているBグループの商品を把握します。

この2つの商品を組み合わせたセット販売をすると売上と利益を同時に伸ばす事が出来ます。

売れるグループAと粗利高を稼ぐグループB、グループCを組み合わせてメニューを作成して販促します。

人気の高いグループAの商品に、

グループBとグループCの商品を合わせる事で

客単価を上げ、粗利率も向上します。

ABC分析を用いて、集客につながっているAグループの商品と、

利益に繋がっているBグループの商品を把握します。

この2つの商品を組み合わせたセット販売をすると売上と利益を同時に伸ばす事が出来ます。