年金 繰り下げのみをお勧めする理由は?

1、年金繰り下げのみをお勧めする日本年金機構

先日、日本年金機構から「ねんきん定期便」が届きました。

二十歳のときから昨年秋まで、毎月の標準報酬月額や厚生年金保険料納付の記録詳細が記載されています。

内容に誤りがないか確認してください、とのこと。

この国では私の若い時からすでに電子化がすすんでいました。

さすがに誤りはなさそうです。

大昔の保険料など確認のしようがありませんが、記載されている金額の流れを見る限り、違和感や矛盾は感じられません。

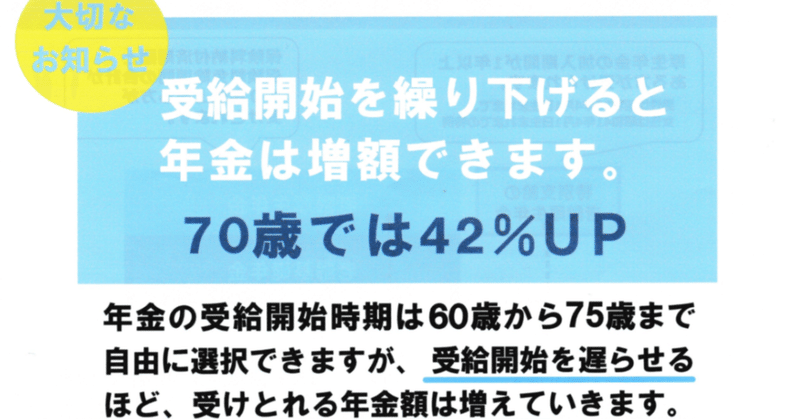

ねんきん定期便には、このnoteの見出し画像にした「年金の受給開始繰り下げ」をお勧めするパンフも同封されていました。

繰り下げとは65歳から支給される老齢基礎年金・老齢厚生年金の支給開始年齢を遅らせる、その代わりとして受け取る年金額を増やす制度のことです。

「受給開始を繰り下げると年金は増額できます。」

「70歳では42%UP」

「受給開始を遅らせるほど、受け取れる年金は増えていきます。」

デカデカと「年金繰り下げ」をアピールしています。

一方、年金には支給開始年齢を早める繰り上げの制度も存在しています。

当然、年金額は減らされます。

こっちのアピールは全然していません。

日本年金機構は相変わらず説明不足ですが、ここまであからさまに「繰り下げ」だけをアピールするのは、どうしてなのでしょうか?

2、みんなが繰り下げると年金財政的には助かる?

まず誰もが思いつく理由ですね。

少子高齢化の進展で年金財政ひっ迫の折、日本人の平均寿命から計算して、多くの人に年金支給開始年齢を遅らせてもらったほうが、財政的には助かるから?

逆に年金を繰り上げられると、年金財政的には苦しくなるから?

検証してみましょう。

日本年金機構が言うには、65歳の人の平均余命は

男性:残り19.85年(84.85歳まで生きる)

女性:残り24.73年(89.73歳まで生きる) とあります。

このデータをもとに損益分岐点年齢を確認します。

70歳から42%UPの年金受取を開始した場合、82歳以上長生きすると、受取総額は65歳から開始の場合を上回りまわり、得になります。

75歳から84%UPの場合は、87歳以上の長生きで得。

平均的に男性85歳・女性90歳まで生きるこの国では、年金は繰り下げるほうが得する人が多いのです。

それはつまり、繰り下げを選ぶ人が多ければ年金財政を悪化させることを意味します。

なんか国がおススメしている制度が逆のように感じるのは、私だけでしょうか。

年金支給開始年齢による損得は亡くなるときに確定するので、申し込み時の検討はあまり意味がないと、以前書いたことがあります。

でもそれは個人レベルでの話。

国全体のマクロレベルで考えれば、平均余命と支給開始年齢による年金増減額をぶつければ、収支はすぐに計算できるはず・・・

一見、年金財政が苦しくなるように見える政策を、厚生労働省があえて推し進めている理由はもう少し深そうです。

3、繰り上げを有利にした理由は?

「繰り上げ」の場合はどうでしょう。

再度こちら・・

仮に60歳から繰り上げをした場合・・・

年金は早くもらえますが、その分毎年の金額が減るので、81歳以上長生きすると損をします。

繰り下げと同様に考察すると、平均的に男性85歳・女性90歳まで生きる日本では、繰り上げると損をする人が多いのです。

逆に言うと、年金財政的には助かることになります。

しかし、厚生労働省は「繰り上げ」を全くPRしていません。

しかも厚生労働省は、2022年に支給開始年齢の繰り上げ制度について、年金受給者がより有利になるように改正をしています。

従来、支給開始を1年繰り上げるごとに、年金額が6%減額されていたものを、2022年度からは4.8%に緩和したのです。

60歳から年金受給を開始した場合、従来の年金額30%減から24%減となりました。

これにより、60歳で年金受給を開始した人の損益分岐年齢は、従来の76歳から81歳まで伸びました。

76歳以上長生きすると損だったのが、81歳までに伸びたという意味です。

せっかく年金財政的には有利な(?)制度だったのに・・

ますます分かりません・・・

4、やっぱり70歳からの年金支給を狙っている?

2000年代に入ってから、この国の年金支給開始年齢は生年月日に応じて、60歳から65歳へ段階的に引き上げられました。

現在60~70代の方はよくご存じですね・・

厚生労働省は、次の手として70歳を支給開始とするシナリオを描いているのではないでしょうか。

「年金繰り下げはぜったい得、ちょっとはマシになったけど繰り上げはやっぱり損」と多くの人にいったん刷り込んだのち、今度は生年月日に応じて、支給開始年齢ごとの増加率を段階的にマイナスするやり方で・・・

このようなイメージです。

あくまでも私の個人的な予測ですが・・・

このやり方が実現すれば、私の試算では年金支給原資は現状の80%程度まで抑制できます。

仮に全員が75歳から支給開始、84%アップを選択したとしても、現状の平均余命なら支給総額は4%程度しか増えません。

しかも日本人の平均寿命って、なんとなく将来的には下がっていくような気もします。

その場合、年金繰り下げを選択する人が増えるほど、年金財政は改善します。

以上、日本年金機構の「繰り下げおススメ」があまりに不自然なので、推測してみました。

なお、平成生まれから70歳支給開始をなると私が思う理由は、こちらをご参照ください。

少子高齢化が急激にすすんでいる昨今、高齢者の雇用延長制度の拡充と年金財政の改善は「待ったナシ」でお願いしたいです。

厚生労働省さん、頼みますよ!

この記事が気に入ったらサポートをしてみませんか?