4.被保険者本人を助ける年金制度

ご訪問いただきありがとうございます。

社労士試験の学習をしているあなたは、「年金の2科目は、他と比較して格別に難しく、基礎からしっかり説明してくれるテキストがあれば・・」と感じたことはありませんか。

このnoteの目的は、社労士を目指している方が、年金2科目のテキストに書いてあることを理解できるようにすることです。

社労士試験最大のヤマ場であろう年金制度の基本となる考え方や、なぜそのよう仕組みなのかを主眼に解説します。

noteは全部で9つあります。

全部読んだあともう一度、受験テキストを読んでみてください。

難解だった年金がすっきり頭に入るようになります。

今回のノートは第4回目です。

これまでの3回のnoteでは、保険である年金の保険料支払いのルールと、保険金ともいる年金の金額について説明をしました。

今回からの3回のnoteでは、老齢・障害・死亡といったそれぞれの事故ごとに制度化されている年金支給の細かいルールとコンセプトを説明します。

もっとも根幹である老齢基礎年金をベースに、日本の年金制度が組み立てられていることを理解してください。

(1)年金は誰を助ける制度?

国民年金や厚生年金保険の目的は、老齢・障害・死亡に対して、保険給付を行い、国民生活の安定を図ることです。

一般的にこの国で暮らしている人は、生まれてから死亡するまでのライフステージのなかで、自分の生活の安定を図ってくれる人が存在します。

年金は、その安定を図ってくれる人の老齢・障害・死亡により自身の生活の安定が図られなくなった際、その人に替わり保障をしてくれます。

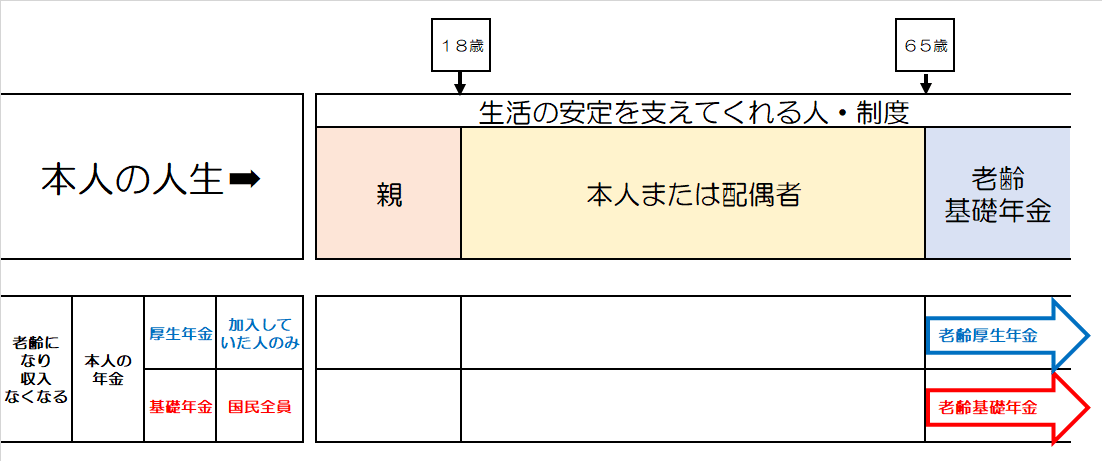

日本の年金制度が想定している、ライフステージ別「自分の生活の安定を支えてくれる基本的な人や制度」は下図のとおりです。

日本の年金制度では、おおむねこのような考え方で制度設計がされています。

①18歳までは、親が面倒を見る

⇒親の老齢・障害・死亡⇒年金で救済

②現役世代は、本人や配偶者が面倒をみる

⇒本人や配偶者の老齢・障害・死亡⇒年金で救済

③年を取ったら、老齢基礎年金が面倒を見る

⇒老齢基礎年金支給で保障は完了・金額が少なくても自己責任

65歳になり、その後の生涯を保障する老齢基礎年金の支給が開始されると、年金の役目はひと段落です。

その後に金額が増えることも、別の年金が支給されることも原則ありません。

今回から3回のnoteにて、年金で助けられる側の目線から見た、年金支給制度の説明をしたいと思います。

年金で助けられる人とは以下のとおり。

・保険者本人

・妻

・夫

・子

・父母

・孫

・祖父母

はじめに、被保険者本人を助ける年金支給概要です。

(2)被保険者本人を助ける年金支給制度

1)被保険者本人が老齢になり収入がなくなる

国民年金保険料を10年以上納付した人には、65歳から老齢基礎年金が支給されます。

その金額は前回のnoteにて説明のとおり、国民年金保険料を納付した月数に比例します。

老齢基礎年金の支給額は、満額でも年間で780,900円です。

この金額で1年間生活するのは、相当厳しいと思います。

保険料の納付月数が少ない人の老齢基礎年金額は、さらに少なくなります。

また、65歳になって老齢基礎年金の支給が開始されたのちは、他の基礎年金からの新たに支給されることは、原則ありません。

65歳という年齢は、死亡しない限り誰にでも必ず訪れ、あらかじめその時期もわかります。

老齢基礎年金の金額が少ないのは、それに備えていない自己責任という冷徹な考え方が底流にあります。

老齢厚生年金は、年金制度の2階の部分です。

第2号被保険者として、民間企業の勤務し、給与控除で厚生年金保険料を納付した月が1か月以上あれば、老齢基礎年金とあわせて支給されます。

以上の概要を図でまとめると以下のとおりです。

厚生年金保険に加入している人(第2号被保険者)は、民間企業に勤めるサラリーマンです。

サラリーマンの方は2階建て年金の保障があるため、一般に自営業の方より老齢で受け取る年金額が高くなります。

それは、年金制度のコンセプトが以下のとおりだからです。

第1号被保険者は、主に自営業者です。

自営業には、定年がありません。

自営業者は、65歳からも引き続き、いまの仕事を頑張りながら、老齢基礎年金最大780,900円を受けとれます。

配偶者も同額の老齢基礎年金がありますので、780,800円×2となります。

一方、サラリーマンには定年があります。

サラリーマンは、65歳定年になったら、もう給料はもらえません。

その替わり、夫婦のそれぞれの老齢基礎年金最大780,900円×2の金額と、2人一緒に頑張って払ってきた老齢厚生年金で、仲良く暮らします。

これが、この国の年金制度の根幹ともいうべき、

「老齢基礎年金」と「老齢厚生年金」の最も重要なコンセプトです。

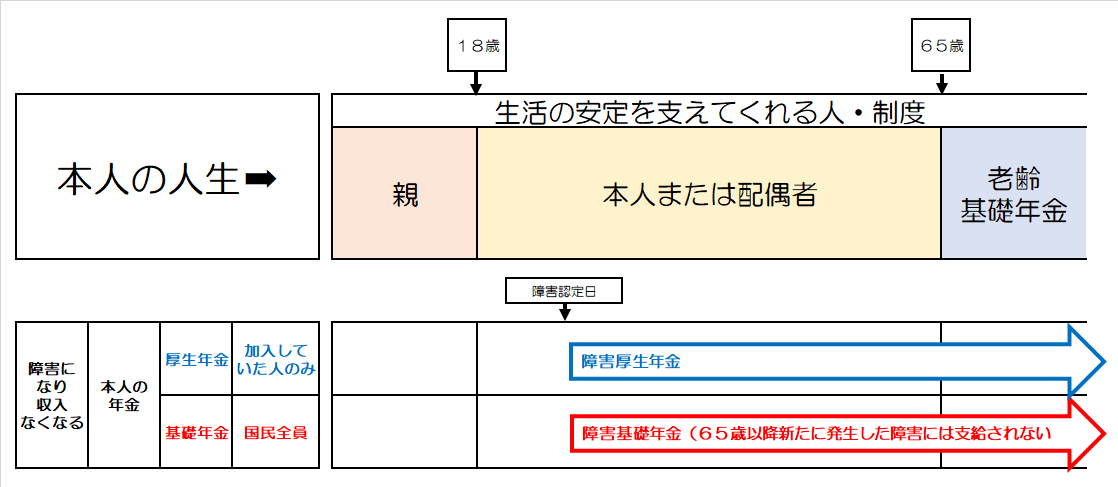

2)被保険者本人が障害になり収入がなくなる

障害基礎年金・障害厚生年金は、原則65歳前に障害者となり、収入がなくなったときに支給される年金です。

障害者の定義は、国民年金法により1・2・3級の障害等級に区分されています。

その詳細は次のとおりです。

1級:日常生活が不能

2級:日常生活に著しい制限がある

3級:労働に著しい制限がある

障害基礎年金は1・2級、障害厚生年金は1~3級に該当した場合に支給されます。

1・2級は労働不能、3級も著しい制限があるという状態ですので、これまでの収入が激減する状態となります。

そうした被保険者本人を助けるため、障害基礎年金と、厚生年金の被保険者にはさらに障害厚生年金が支給されます。

障害基礎年金・障害厚生年金の概要を図でまとめると以下のとおりです。

3)障害の状態は変化する

障害基礎年金・障害厚生年金の支給には、もうひとつ重要な事項があります。

それは、障害の状態は年月の経過により変化するということです。

受験テキストには、少し難しめの表現で「事後重症」「基準障害」などの制度が解説されています。

初めて社労士試験の学習をされる方にとっては、とまどう箇所だと思います。

こちらも、整理すると以下の表のとおりです。

ややこしい部分ですので、受験テキストもよく読んで、確実に覚えていきましょう。

4)障害に対する年金は厳しい

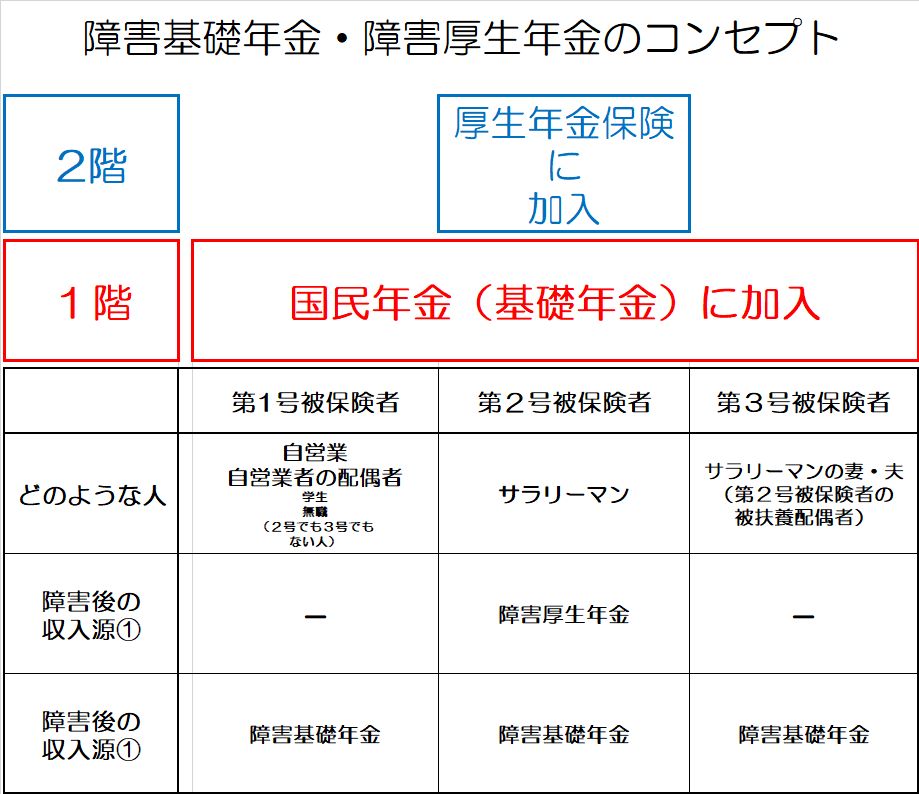

ところで、障害基礎年金は国民年金の被保険者、障害厚生年金は厚生年金保険の被保険者、それぞれ現役の被保険者の障害に対してのみ支給されます。

障害基礎年金は、国民年金被保険者の障害に対する保障ですので、第1~3号や、60歳以上65歳未満の任意加入者など、広く国民全体を網羅しています。

したがって、65歳未満のいつの時期に障害状態になっても、原則として障害基礎年金が支給されます。

けれども、障害厚生年金は、第2号保険者の障害にしか支給されません。

このことは、過去にいくら長期間に渡り厚生年金保険に加入していたとしても、事故当時(障害の原因となった傷病の初診日)に被保険者でなければ、年金は支給されないことを意味します。

老齢厚生年金は、過去1か月でも加入履歴があれば、生涯にわたって老齢厚生年金が支給されます。

それと比較すると、現役の厚生年金被保険者に障害厚生年金が支給されないルールは、以前第2号被保険者だったことのある第1号・第3号被保険者の方には、とても厳しいものと思われます。

また、障害基礎年金・障害厚生年金は、原則として65歳になる前の障害に対して保障する年金です。

「65歳以上の方には、すでに老齢基礎年金を支給しています。たとえ障害状態になっても、更に障害基礎年金を支給するような、二重の年金支給はいたしません」という考え方です。

このルールも、老齢基礎年金の金額がとても少ない受給者には厳しいと思います。

例を挙げて考えてみます。

年間50万円に減額された老齢基礎年金を貰いながら、厚生年金保険に加入しないアルバイトで収入で補っている65歳以上の方がいるとします。

この方が障害状態になっても、もう障害基礎年金は支給されません。

65歳以上の方は、国民年金の被保険者ではないためです。

(例外として、特例任意加入被保険者の場合は被保険者です・・)

また、厚生年金保険の被保険者でもないため、障害厚生年金も支給されません。

この方の年金は、障害状態になった後も老齢基礎年金50万円のままです。

やはり、老齢基礎年金の金額が少ないのは自己責任という冷徹な考え方が底流に存在しているのです。

ちなみに、65歳以上で厚生年金に加入している方が障害となった場合のケースを考えてみます。

この場合、この方は障害時に厚生年金保険の被保険者ですので、障害厚生年金は支給されます。

しかしながら、65歳以上の人はもう国民年金の被保険者ではないので、(先ほどと同様、特例任意加入被保険者の場合は、例外的に被保険者です)障害基礎年金は支給されません。

さらに、「一人一年金」という原則によって、すでに貰っていた50万円の老齢基礎年金と、障害厚生年金を併せて貰うこともできません。

・障害厚生年金

・50万円の老齢基礎年金(アルバイト退職後は老齢厚生年金ももらえる)

どちらかを選択する必要があります。

(3)一人一年金の原則とは

ここで、「一人一年金」について概要を説明します。

社会保障制度は、「負担は所得に応じて、給付は必要に応じて」という原則があります。

老齢・障害・老齢に対する年金の給付も、この原則に則っています。

年金制度は、これら3つの事故により、収入が無くなり・あるいは収入が減り生活が困難になることを助ける制度です。

例えば、障害等級2級に該当し仕事ができないため、障害基礎年金を受給している人がいるとします。

この方が65才に達しても、老齢基礎年金は原則支給されません。

既に障害基礎年金の支給を受けているからです。

既に障害基礎年金を受けて生活の保障をされている人に、更に老齢になったからという理由で保障をすると、二重の保障になってしまいます。

給付は必要に応じてなされるべきなのに、必要以上の給付がされています。

国では、その必要な金額として、年間780,900円×改定率という金額を設定しているのです。

この金額こそが、収入が無く生活が苦しい人を助けるのに最低限必要な金額として算出された額なのです。

障害者は医療費も掛かるので、障害と老齢に対してダブルで支給しても整合性があるのでは?と思わる方もいるかも知れません。

けれども、医療の保障は年金制度の目的ではありません。

医療は、健康保険制度やその他医療費助成制度などで保障されています。

老齢・障害・死亡の事象がたとえ3つ重なっても、収入がなくなるという現象が3重になるわけではありません。

一人に2つ以上の年金を給付することは、過剰な給付になります。

日本の年金制度には一人一年金という大原則が貫かれているのです。

(4)一人一年金の例外とは

一人一年金の原則には例外があります。

最も代表的なものが、「同一事由による基礎年金と厚生年金の併給」です。

2階建て年金により、「老齢基礎年金と老齢厚生年金」、「障害基礎年金と障害厚生年金」、「遺族基礎年金と遺族厚生年金」は、当然一緒に支給されます。

同一事由ではない基礎年金と厚生年金併給の例外は、3種類あります。

(あ)老齢基礎年金と遺族厚生年金

(い)障害基礎年金と老齢厚生年金

(う)障害基礎年金と遺族厚生年金

同時に複数の事故が発生した場合に、以上3種類の組み合わせは、例外として併給が認められます。

ただし、この併給の組み合わせは65歳以上の受給権者が対象となります。

この表はこのまま暗記しましょう。

例外が認められる理由は、それぞれ以下のようになるケースもあり、受給者の年金額を確保するためです。

(あ)本人の老齢厚生年金 < 配偶者の残してくれた遺族厚生年金

(い)本人の障害厚生年金 < 本人の老齢厚生年金

(う)本人の障害厚生年金 < 配偶者の残してくれた老齢厚生年金

本人が受け取る老齢厚生年金は「保険の満期返戻金」、配偶者の残してくれた遺族厚生年金は「遺産相続」の意味がありますので、その金額が多い場合は、受給者が不利にならないよう配慮がされています。

以上、本人を助ける年金制度の概要でした。

遺族基礎年金・遺族厚生年金は、本人を助ける制度ではありません。

本人が死亡した後、残された遺族を助ける制度です。

次回以降のnoteで説明します。

(5)最後のまとめ

1)老齢になり収入がなくなる

自営業の方には定年がありません。

65歳以降も働けるので、老齢基礎年金のみが支給されます。

サラリーマンは定年があり、65歳以降は給料がもらえません。

そのため、老後に備えて現役時代から高い厚生年金保険料を支払い、老齢厚生年金も受給します。

2)障害になり収入がなくなる

障害基礎年金・障害厚生年金のポイントは以下の3点です。

①障害の状態は、長い歳月の期間で変化します。

変化の状況と、年金請求のルールを覚えましょう。

②年金をもらうためには事故当時(初診日当日)、被保険者である必要があります。

障害基礎年金は、過去に被保険者だった60歳以上65歳未満の方にも支給されますが、障害厚生年金は被保険者に対してのみの支給されます。

3)一人一年金 二重に保障されない

基礎年金・厚生年金 老齢・障害・死亡 組み合わせごとの併給できる・できないを理解しましょう。

今回のnote

社労士試験 年金がわからない人へ 4

老齢年金支給で保障完了

4.被保険者本人を助ける年金制度 は

これで終了です。

次回は

お読みいただき、ありがとうございます。

この記事が気に入ったらサポートをしてみませんか?