スシローグローバルホールディングス(3563)2020年9月期 第2四半期

スシローグローバルホールディングスは、回転すし業界No1で、外食業界でも年間売上高6位です。

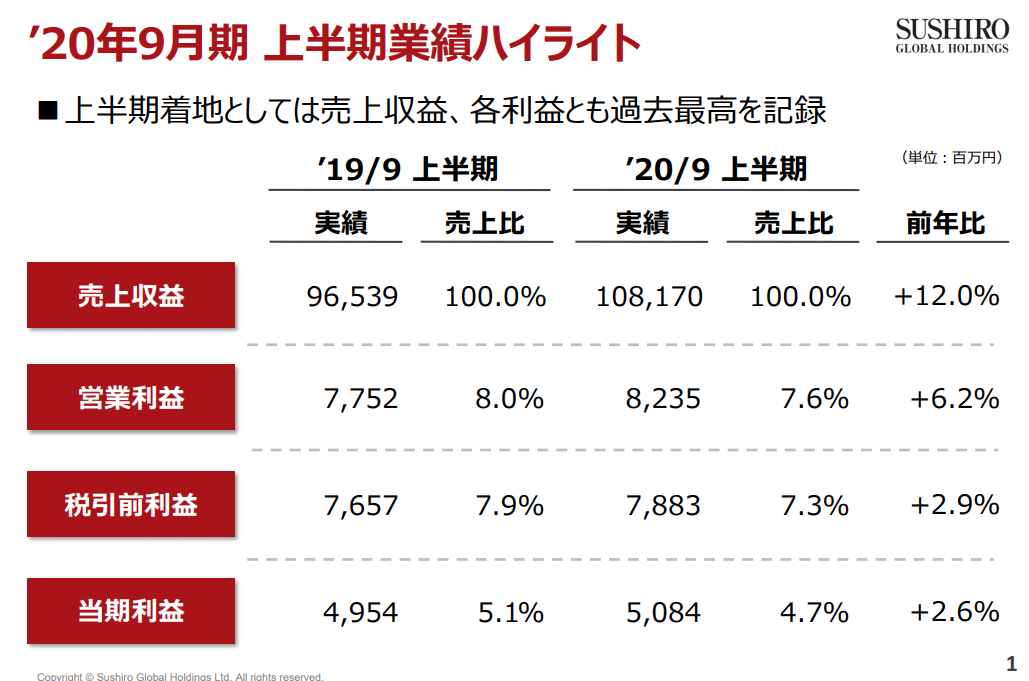

少し前ですが、2020年5月8日に2020年度上半期の決算結果が公表されていますので、当内容に関してチェックしていきます。

・セグメント別の数値公表がない

まず全体としては2019年9月~2020年3月機関で

売上+12%、営業利益+6.2%

とコロナの影響がありながらも、プラスでの着地となっています。

全体的に決算資料が非常に見やすいのですが、

1点だけ残念なのが

「セグメント別の売上高、営業利益数値が公表されていない」点です。

上記から以下のような売上構成比となるのでしょうか。

①スシロー国内 85%

②新業態「杉玉」 5%

③海外事業 10%

内訳の公表がもう少しあれば、より株主に対してもフレンドリーな内容になるのでは?と感じました。

・コロナの影響が一覧でわかる秀逸な決算資料

とはいっても、全体的に非常にわかりやすい資料で感激しました。

特に以下の3.4ページのスライドです。

3ページ

業態別(国別)・月別にコロナの影響をまとめており、国別でのインパクトがわかり他の競合への影響の参考にするにも有用な資料でした。

海外はシンガポールを除いては、日本までの影響はないようですね。

4ページ

こちらはスシロー社と競合のコロナの影響の比較図です。

実感としてはぼんやりと認識していることでしたが、

ここまで一目でわかるグラフで表現してもらえると、読み手も一瞬で整理ができますね。

・今後について

コロナの影響がありましたが、「新業態」を除いて新規出店は計画通りに行うとのことです。

そうした状況から以下の2点がカギになりそうです。

①国内のテイクアウトを中心としたスシロー業態の持ちこたえ

②海外事業の伸び

①国内のテイクアウトを中心としたスシロー業態の持ちこたえ

前年比ですが、テイクアウトは3月は134%と非常に好調に推移しています。これも売上全体に占める構成比を知りたいところですね。

(10%程度でしょうか。)

②海外事業の伸び

北米・豪州を中心とするAFCを買収したゼンショーに比べると海外のマイナスも少なく、むしろ伸び基調とのこと。

売上金額は200億円が目標とのことですが、営業利益でどれくらいのビジネスモデルなのでしょうか。

株価においても「あく抜け」とニュースがあったように、他の外食チェーンと比較しても、見通しはそこまで暗くなさそうですね。

個人としては引き続き、海外事業の部分を注視していきます。

決算書のまとめ感は否めませんが、自分として気になった点、覚えておきたい点を今後も載せていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?