上場企業の引当金ぜんぶ抜く!

長いまえがき

この間、トクヤマの決算短信を見ていて思ったんです。

「引当金多いな!」

(株式会社トクヤマ2021年3月期 第3四半期決算短信より)

流動・固定の分割はあるけれど、9種類の引当金を計上していました。

「引当金」の計上根拠は、企業会計原則の注解18に書かれています。よく引当計上の4要件と言われ、次の4つを満たすことが引当金の計上要件になります。

①将来の特定の費用又は損失であること

②その発生が当期以前の事象に起因していること

③発生の可能性が高いこと

④金額を合理的に見積ることができること

企業会計原則では、その後例示として、製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金等と記載されているんですが、理論上は上記の4要件を満たせば、どんな引当金でも計上できることになっています。

そこで、一般に公開されている上場企業の引当金を全て書き出して、語ってみようじゃないかと思ったわけです。

上場企業の有価証券報告書を見る方法の一つとしてEDINETというサービスがあります。このEDINETでは、単にそういった資料を閲覧するだけではなく、有価証券報告書に記載される財務諸表の各勘定科目に、XBRLという言語を利用したタクソノミが定義されており、それに基づき、上場企業間の業績を比較したり、各上場企業の勘定科目を横断的に検索することなどができます。

後者の実用例としては、例えば、新しい自社の財務諸表に新しい勘定科目を設定する場合に、何社がどのような科目を使って計上しているかをチェックすることができるという点で有用になります。

そこでこれらのデータを利用して、過去数年間の有価証券報告書をスクリーニングしてみれば「引当金」科目が抜き出せる!全部抜いてやる!

そう思って検索してみた結果、、、、ざっと600件超ありました。絶望です。

このEDINETタクソノミにおける勘定科目では、どんな勘定科目も登録できるわけですが、そうはいっても一般に広く想定される科目を金融庁が登録しています。検索した600件超の中に55件存在しています。下記の通りです。

これだけでも面白いですね。「ハイウェイカード偽造損失補てん引当金」や「ETCマイレージサービス引当金」は高速道路事業をやっている会社ですし、ガスや原子力系も見られます。「睡眠預金払戻損失引当金」は銀行業が計上している引当金です。旧国営産業系のインフラ企業の勘定科目を金融庁が定型としているような感じがします。

そして残りの500件超が、各上場企業が(監査法人と協議の上で)自由に定めている引当金科目になります。ただこれらの多種多様な引当金も実際に中身を見ていくと、引当金の計上要件の一つである「将来の特定の費用又は損失であること」から考えると、資産系の勘定科目に対するもの(資産の回収可能性)、発生する費用に関するもの(費用の期間帰属)、もしくはオフバランス負債に関するもの(負債の網羅性)に大別できるものと考えられます。

【資産系の勘定科目に対するもの】

①販売系(売掛金周り):貸倒引当金、ポイント引当金、販売〇〇引当金など

②製品・サービス系(棚卸資産周り):返品〇〇引当金、製品〇〇引当金、アフターサービス引当金など

③修繕・撤去系(固定資産周り):〇〇修繕引当金、〇〇撤去引当金、〇〇移転損失引当金、〇〇事業損失引当金など

④投資系(投資有価証券周り):関係会社〇〇引当金、子会社〇〇引当金、投資損失引当金

【発生する費用に関するもの】

①報酬系(人件費周り):賞与引当金、株式給付引当金、有給休暇引当金、役員〇〇引当金など

【負債の網羅性に関するもの】

①環境対策・訴訟賠償系(偶発損失):〇〇訴訟損失引当金、〇〇対策引当金、リコール損失引当金、〇〇法関連損失引当金など

環境対策は固定資産絡みだろうとか、投資有価証券の簿価を超える分はむしろ負債の網羅性に関するものだろうなど、細かく思うところはありますが、要は各社独自で計上している引当金も金融庁の定める55個(さらに言えば表の一番左側に記載されている19個)を、具体化したものにすぎないのではないでしょうか、ということです。すなわち全ての引当金を抜き出したと言っても過言ではないのではないでしょうか!!

ということで、引当金を全て説明するのは難しいですが、だいたい結局みんな似たような金融庁の定める引当金に収斂して行っているよ、という話でした。

最後に、僕が個人的に珍しいと思った引当金を紹介してこのnoteを終了します。

(画像は各社有価証券報告書より)

1. 過年度決算訂正関連費用引当金

(株)くろがね工作所(7997/東証二部)は家具や建物付帯設備の製造販売を行っている会社ですが、2018年11月期の監査期間において、過年度を含む粉飾決算が発覚したことから、2018年11月期の有価証券報告書提出日(2019年3月27日)時点で第三者調査委員会や監査法人等への未確定の追加費用を計上したものだと思われます。架空取引や売上高の前倒計上など広範な粉飾を行なっていたみたいで、提出日までには修正が完了し、無限定適正意見を提出されています。終結したなら未払金計上になるような気がするのですが、調査サイドからの費用請求が間に合わなかったのでしょうかね。何とも不思議な引当金です。

2. 営業損失引当金

不動産業を営むグローム・ホールディングス(株)(8938/JASDAQ)の2016年3月期以降の財務諸表に登場します。同社は不動産オーナーから土地・建物を借り上げ、オーナーに最低額の家賃収入を保証した上で、法人等に転貸するサブリース方式を採用しており、当該引当金は、この家賃の最低保証に関する契約条項に基づき、賃貸料マイナス賃借料の転貸損失見込額を計上しているものだそうです。貸主に契約満了まで退去しない意思がある前提で、契約満了までの最低契約期間×月額損失金額を引き当てている感じでしょうか。転貸で固定資産が計上されないため、減損損失で対応ができないのでしょう。

3. 新型コロナ関連損失引当金

チケットぴあでおなじみ、ぴあ(株)(4337/東証一部)がいち早く計上していました。いまだ猛威を振るっている新型コロナウイルス感染症ですが、2020年3月期決算時点では各社今後のこの感染症がどのような動きを見せるか見通しが立たないという状況でしたので、合理的な見積もりができないという点で引当金計上はできないと判断したものだと思われます。いっぽうぴあは有価証券報告書提出時点で、公演中止となった興行がいくつか決定していたという点を踏まえて、その興行の中止・延期に関して発生する費用を計上することができたのでしょう。ところで、当時新型コロナの正式名称は決まっていましたが、「新型コロナウイルス感染症関連損失引当金」としなかったのには何か理由があるのでしょうか。(長い)

4. 業務システム開発中止に伴う損失引当金

見ただけで不安になる名前の引当金です(笑)。主に倉庫業を営む東洋埠頭(株)(9351/東証一部)にて計上されています。名前の不穏さに対して、計上額は2億円程度と事業規模からみれば決して多額ではありませんでした。ソフトウェアの開発中止自体はよくある話ですが、大体のケースはその他の無形固定資産に含まれるソフトウェア仮勘定を費用化して終わりのケースが多いと思います。システム開発を外注していて、開発途中で契約解除(またはその意思決定を)し、違約金が確定していないものの契約書から概ね違約金額を見積もれる状況にあった、とかそういうことでしょうか。とにかく不穏な引当金じゃなくて本当によかったです。

5. 株式連動型金銭給付引当金

国内および海外でラーメン「一風堂」を運営する(株)力の源ホールディングス(3561/東証一部)の財務諸表に登場します。2019年5月27日に日本公認会計士協会から公表された「インセンティブ報酬の会計処理に関する研究報告」に基づくと、パフォーマンス・キャッシュのような金銭交付型インセンティブ報酬で、期末日をまたぐ一定期間の成果に基づいて支給額が確定されるような場合には引当金計上される、ということになっています。ただ、同社では同時期に株式給付型ESOPは導入していますが、金銭交付型インセンティブ報酬を導入したというIR等はありませんでしたので、株式給付規程に何かしらの記載があり、それに基づき自己株式を取得し信託する過程で金銭差額が発生しているのかなぁなどと考えています。ただ、この論点にあまり詳しくないというのもあり、金銭が発生するタイミングはわかりませんでした。すみません。株式給付型ESOPを導入している会社はたくさんありますので、他社は株式給付引当金に含めて仕訳しているのではないでしょうか。

6. 自動販売機修繕引当金

この勘定科目を見たときに、いやいや自動販売機レベル修繕引当金積むレベルではないでしょうと思ったのですが、会社名を聞くと納得です。これを計上していたのキリンホールディングス(株)(2503/東証一部)でした。2017年12月期からのIFRS適用に伴い、XBRLからは消えてしまった勘定科目になります。重要な会計方針に「キリンビバレッジ(株)の連結子会社において、自動販売機オーバーホール費用の支出に備え、その予定額を合理的な期間に配分計上し、当連結会計年度のオーバーホール実施分を取崩しております。」と記載されているように、除却率や耐用年数、何年1サイクルといった過去の実績に基づいて計上されているのだと思います。2017年末時点でキリンビバレッジは22.3万台の自動販売機を保有しているそうで、32億円と修繕引当金も多額になっています。

7. 植林引当金

紙パルプの製造販売を行っている、北越コーポレーション(株) (3865/東証一部)にて計上されている勘定科目です。重要な会計方針には次の通り記載されています。「当社カナダ子会社が州政府との契約に基づきパルプ原料用原木調達を目的として森林伐採するにあたり、責務として発生する植林(針葉樹)費用の見込額を計上しております」。そうですよね、カナダは針葉樹ですよね。おそらく、その期間中に伐採した本数に応じて植林本数が決まるため、発生主義に基づいて引当金で期間対応させているのだと思います。

8. 米国反キックバック法等関連引当金

オリンパス(株)(7733/東証一部)です。内容としては訴訟損失引当金の性質に近い違法行為に対する制裁金の引き当てになります。あの有名な損失隠し事件のあとに発生した、2006年から2011年の間に北米における医療事業での医師への利益供与を行ったことに対するもので、米国司法省の米国反キックバック法及び米国虚偽請求取締法の調査の進捗に応じて計上したものでした。2015年3月期はこの588億円という巨額引当で最終赤字となりました。この調査は最終的に2016年2月29日付で合意され、717億円の制裁金支払いで和解となりました。

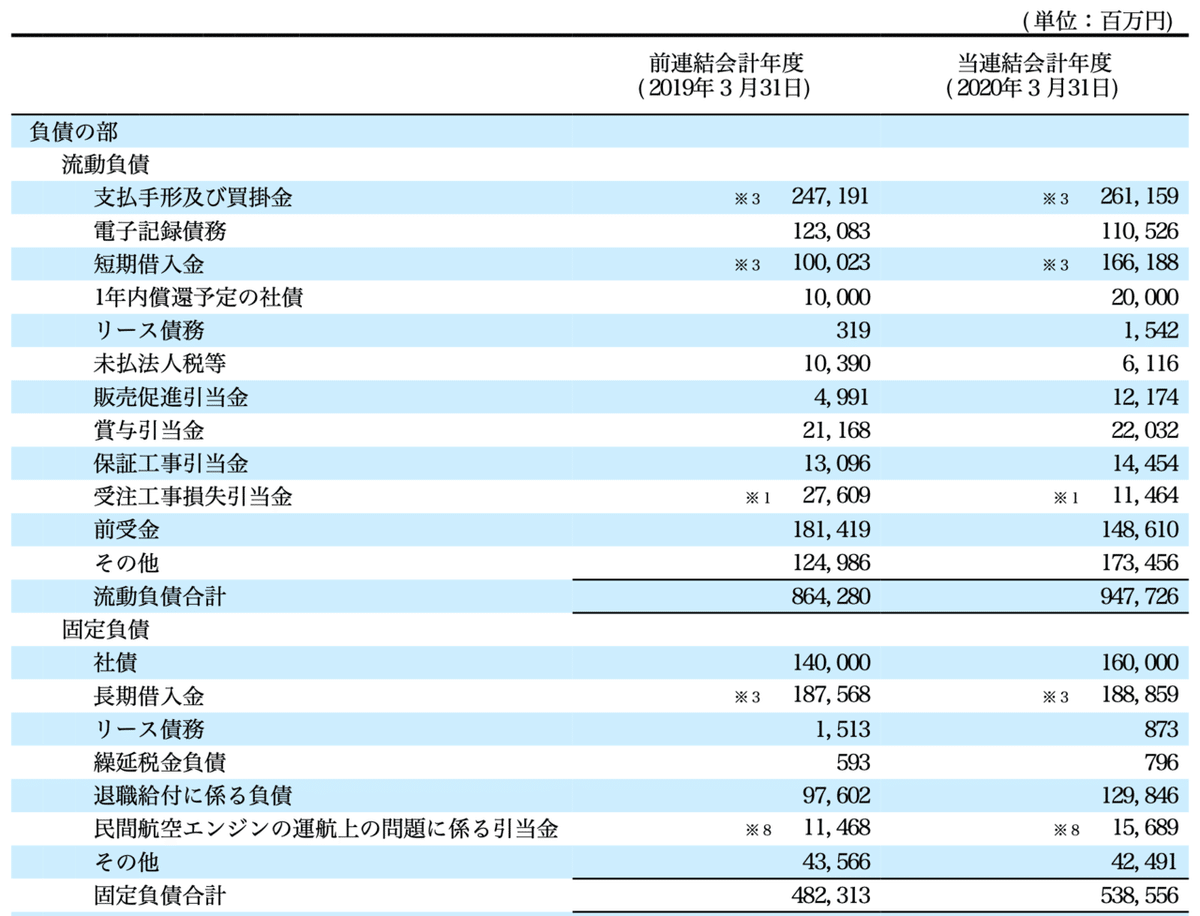

9. 民間航空エンジンの運航上の問題に係る引当金

この長たらしい名前の引当金は川崎重工業(株) (7012/東証一部)で登場します。ロールス・ロイス社製のボーイング787用Trent1000エンジンに、運行の安全品質を保てないような不具合が生じたことから、FAA(米国連邦航空局)とEASA(欧州航空安全局)から発出された耐空性改善命令(AD)に基づき、トラブル改善に向けた追加コストを2019年3月期より計上しています。なぜロールス・ロイス社の製品不具合に川崎重工業が絡んでくるかといえば、リスク&レベニューシェアリングパートナー(RRSP)方式という、利益もリスクも共有していきましょうという契約を締結していたためです。ロールス・ロイス社としては技術に定評のある川崎重工業に、川崎重工業としては世界最大の航空機製造会社からの利益を享受できる、という双方の思惑がリスク方面に転んでしまったがために発生してしまった、プロジェクト損失引当金のようなものになります。

10. 歩戻引当金

「ぶもどし」と読みます。いわゆるリベートです。日本水産の子会社である日水製薬(株) (4550/東証一部)にて計上されていました。医薬品製造会社は医薬品卸会社を経由して医療機関に医薬品を販売することが多く、当初販売時には単価が決定せず、後に販売実績や交渉に応じて年間販売額の単価が決定する仕組みになっています。多くの製薬会社では期中に単価を決定し、四半期は別として、期末は確定額に引き直しているところが大半だと思いますが、期末時点で単価未確定の得意先がある場合には、過去の下落率等に応じてその売上高減少分を引当計上しているのだと思われます。なお、日水製薬(株)の医薬品事業は2020年4月1日付けでゼリア新薬工業(株)へ売却されており、2020年3月期は引当計上がなくなっています。もうこの勘定科目を見ることがなくなると思うと少し寂しい感じがします。

11. 携帯電話短期解約返戻引当金

自動車のホイールパーツ等の卸売を行っている(株)ウェッズ(7551/JASDAQ)です。「携帯電話契約者の短期解約に伴い移動体通信事業者等に対して返金する受取手数料及びオプション契約解約の支払いに備えるため、短期解約実績率に基づく見込額を引当計上して」いるとのことですが、要はソフトバンクとかの違約金の支払いなのだと思うのですが、5、60万でよく別掲というか積みましたね、という感じです。自分がこの会社の有報作成者だとしたらこの引当金は少額を理由に積まないですし、むしろその他の8億とかの方が気になります。

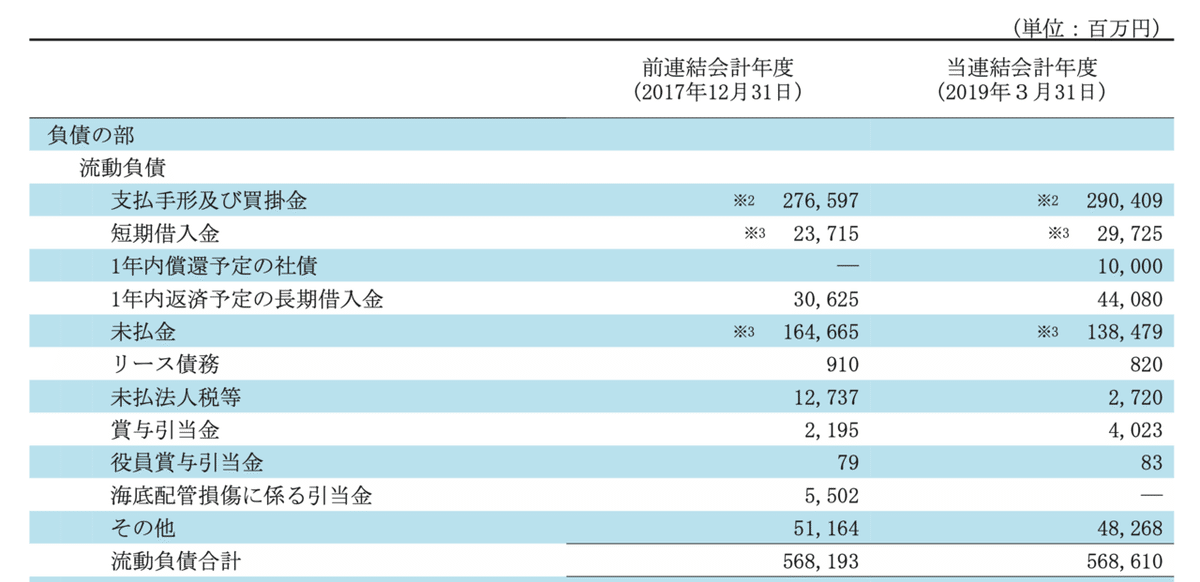

12. 海底配管損傷に係る引当金

昭和シェル石油(株) (非上場、出光興産(株)は5019/東証一部)の財務諸表です。出光興産の完全子会社化によって2019年3月27日をもって上場廃止となり、現在は非上場となっています。当該引当金は、先ほどの「民間航空エンジンの運航上の問題に係る引当金」と同じように、2015年5月に東亜石油が運営している京浜川崎シーバースにおいて海底配管損傷が発生し、その原油流出に対する復旧費用等を計上したものになります。一見、費用負担は昭和シェル石油ではなく東亜石油が負うことになるように思えますが、東亜石油が昭和シェル石油の子会社で昭和シェル石油の石油精製部門的な位置づけにあり、また京浜川崎シーバースの設備が昭和シェル石油の所有で東亜石油は賃借しているに過ぎないからということなのでしょう。

13. (1年以内に支払予定の)進路選択支援補填引当金

最後は日本ユニシス(株) (8056/東証一部)の単体財務諸表に記載された引当金です。大日本印刷(株)の関連会社でソフトウェアの請負開発業務を営む同社ですが、2002年に実施した構造改革の一つとしての人事制度、進路選択支援プログラム制度を適用したことにより2002年3月末で退職した従業員に対する進路選択支援金相当額を計上しています。リストラクチャリング引当金ですね。当初は総額166億円を費用計上していましたが、額の減少に伴い連結財務諸表からはその姿が消えました。単体財務諸表には19年も載り続けましたが、それも2021年3月期の有価証券報告書を最後に姿を消す予定です。

後半は長々と珍しい引当金科目を記載しましたが、いずれも修繕引当金や投資損失引当金などの一般的な引当金の名称を具体化したものだ、という印象を受けました。それでも個別名称で開示するのは、計上額が多額になった場合に、通常発生する同種の引当金と一緒くたに計上するよりも、投資家への説明責任を果たす上でも区分して計上することが有用であるというIRサイドの配慮のようにも思えました。

IFRSでは財務諸表上では「引当金」とした上で注記で引当金の内訳を記載する方式が一般的です。今後IFRS適用会社が増加することで、勘定科目として珍しい引当金が見られなくなってくるでしょう。そうなる前に、皆さんも今計上されている引当金に思いを馳せてみるのはいかがでしょうか。

この記事が気に入ったらサポートをしてみませんか?