税務UPDATE Vol.7:重加算税の実務①

1. はじめに

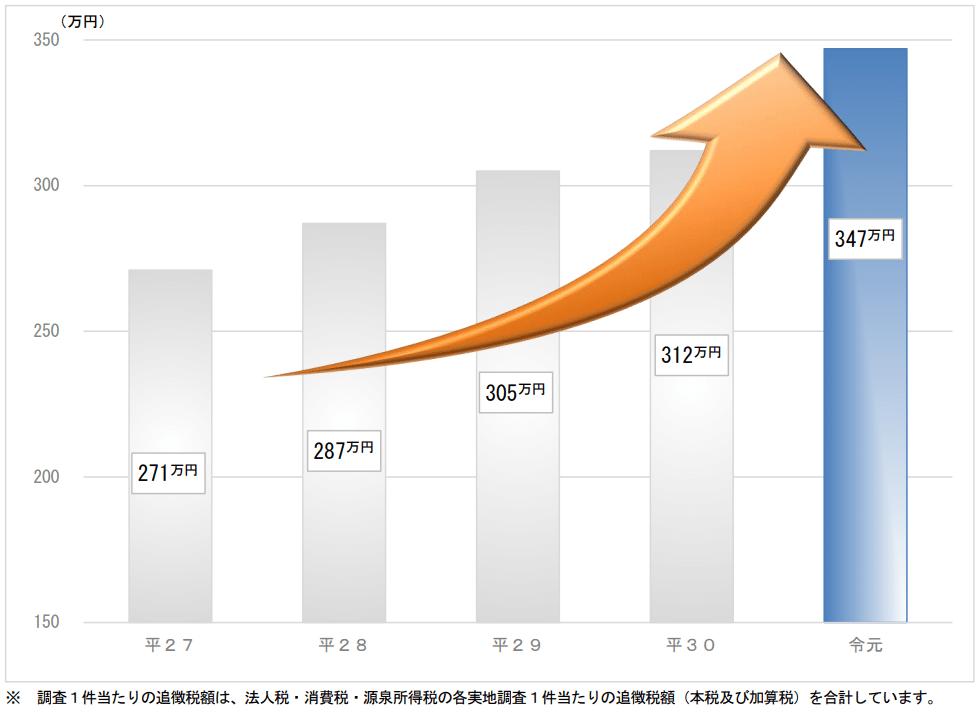

コロナ禍の影響により税務調査件数は減少傾向にありますが、国税庁(*1)によれば、調査1件当たりの追徴税額は連年増加しており、令和元事務年度における実地調査による追徴税額(法人税)は1,644億円であり、そのうち加算税額は265億円(約16%)と発表されています。

*1 令和2年11月国税庁報道発表資料「令和元事務年度 法人税等の調査事績の概要」

ここにいう加算税とは、申告期限までに適正な申告が行われない場合等に課されるもので一種の行政制裁的な性格を有するものです。

加算税には、以下の4種類があります。

① 過少申告加算税(国税通則法第65条) 通常分10%

期限内申告書について、修正申告書の提出・更正処分があった場合

② 無申告加算税(同法第66条) 通常分15%

申告書を提出せず、調査により税額等が決定された場合等

③ 不納付加算税(同法第67条) 通常分10%

源泉徴収等による国税について、法定納期限後に納税の告知を受けた場合又は当該告知を受ける前に納付した場合

④ 重加算税(同法第68条) 35%超

①から③の加算税の要件に該当する場合で、隠蔽・仮装行為があった場合

これらの加算税の中で最も負担が重いのが重加算税であり、①から③の加算税の要件を充足する場合でかつ隠蔽・仮装行為があった場合に①から③の加算税に代えて賦課されます。①から③に係る重加算税の規定は同様の仕組みとなっていますので、今回は①の過少申告加算税に代わる重加算税を例として解説します。

2. 重加算税とは?

(1)課税要件

重加算税が課されるのは、以下の要件を満たすときです。

(2)脱税との違い

隠蔽・仮装行為がある場合、「偽りその他不正の行為」により租税を免れたとして、脱税犯として刑罰の対象となることがあります(法人税法159条等)。

脱税犯の構成要件については「偽りその他不正の行為」が用いられ、重加算税の課税要件については隠蔽・仮装行為が用いられている理由については、「①刑罰にあつては、反社会的、反道徳的行為一般に対して制裁を加えるという要請から、その要件は行為の態様のいかんを問わない抽象的なものとならざるを得ず、他方、②重加算税にあつては、適正・公平な税務執行を妨げ、課税を免れた行為に対する行政制裁であり、また、行政機関の判断による制裁であるところから、裁量の範囲が余り大きくならないように、外形的、客観的基準により規定することが必要である」(*2)からとされており、「偽りその他不正の行為」と隠蔽・仮装行為は現実には多くの場合重なり合うとされています。しかし、実際上は、脱税とされる事案は社会的非難性が高いものになり、犯罪の場合には刑法の一般理論に従い主観的な要素が要求されることと、刑事訴訟法に従った厳格な立証が要求されますので、結果としては、重加算税の要件は満たすものの、脱税の要件は満たさないという事案も生じることになります。

*2 令和2年度版 会社税務釈義 9巻5077の4頁 更正決定等/第15章 附帯税/第8節 重加算税/3 隠蔽、仮装の意義/(1) 隠蔽、仮装の意義

他方、重加算税の要件と脱税の要件は共に充足されることもあり得るところ、同じ不正行為に対し、重加算税に加えて刑罰が科されることもあるのでしょうか?

憲法第39条は二重処罰を禁止しているところ、過去には納税者から重加算税の他に脱税に係る刑罰を科することは、この二重処罰の禁止に反すると主張された事案がありました。

この事案の最高裁判決(最判昭和45年9月11日刑集24巻10号1333頁)では、「国税通則法68条に規定する重加算税は、同法65条ないし67条に規定する各種の加算税を課すべき納税義務違反が課税要件事実を隠ぺいし、または仮装する方法によつて行なわれた場合に、行政機関の行政手続により違反者に課せられるもので、これによつてかかる方法による納税義務違反の発生を防止し、もつて徴税の実を挙げようとする趣旨に出た行政上の措置であり、違反者の不正行為の反社会性ないし反道徳性に着目してこれに対する制裁として科せられる刑罰とは趣旨、性質を異にするものと解すべきであつて、それゆえ、同一の租税逋脱行為について重加算税のほかに刑罰を科しても憲法39条に違反するものでない」と判示されています。

したがって、同じ不正行為について重加算税が課されるとともに、脱税犯として刑罰の対象にもなり得ることになります。

この判例が示す重加算税の性質(上記太字部分)は、重加算税の課税要件に関する問題を検討するにあたっても重要となります。

以下では、隠蔽・仮装行為に関して、その意義、主観的要素および更正期限の問題について見ていきます。

3. 隠蔽・仮装行為の意義

事実を隠蔽するとは、「事実を隠匿しあるいは脱漏すること」、「売上除外、証拠書類の廃棄等、課税要件に該当する事実の全部又は一部を隠すこと」をいうと解されています。一方、事実を仮装するとは「所得・財産あるいは取引上の名義を装う等事実を歪曲すること」、「架空仕入れ、架空契約書の作成、他人名義の利用等、存在しない課税要件事実が存在するように見せかけること」をいうと解されています(和歌山地判昭和50年6月23日税務訴訟資料82号70頁、東京地判平成25年4月18日税務訴訟資料263号順号12203)。なお、法人税について隠蔽・仮装行為に該当する場合としては、国税庁の事務運営指針(法人税の重加算税の取扱いについて(事務運営指針))で以下のとおり例示されています。

(1)いわゆる二重帳簿を作成していること。

(2)次に掲げる事実(以下「帳簿書類の隠匿、虚偽記載等」という。)があること。

① 帳簿、原始記録、証ひょう書類、貸借対照表、損益計算書、勘定科目内訳明細書、棚卸表その他決算に関係のある書類(以下「帳簿書類」という。)を、破棄又は隠匿していること。

② 帳簿書類の改ざん(偽造及び変造を含む。以下同じ。)、帳簿書類への虚偽記載、相手方との通謀による虚偽の証ひょう書類の作成、帳簿書類の意図的な集計違算その他の方法により仮装の経理を行っていること。

③ 帳簿書類の作成又は帳簿書類への記録をせず、売上げその他の収入(営業外の収入を含む。)の脱ろう又は棚卸資産の除外をしていること。

(3)特定の損金算入又は税額控除の要件とされる証明書その他の書類を改ざんし、又は虚偽の申請に基づき当該書類の交付を受けていること。

(4)簿外資産(確定した決算の基礎となった帳簿の資産勘定に計上されていない資産をいう。)に係る利息収入、賃貸料収入等の果実を計上していないこと。

(5)簿外資金(確定した決算の基礎となった帳簿に計上していない収入金又は当該帳簿に費用を過大若しくは架空に計上することにより当該帳簿から除外した資金をいう。)をもって役員賞与その他の費用を支出していること。

(6)同族会社であるにもかかわらず、その判定の基礎となる株主等の所有株式等を架空の者又は単なる名義人に分割する等により非同族会社としていること。

実務上重加算税が賦課される事案として比較的よくあるものとしては、例えば期末時点において、当該期末においては役務提供や商品の納品が終わっていないにもかかわらず、期末の予算の消化等の目的で取引先に依頼し、納品書を作成してもらうことにより検収し、当期の費用として計上するというものがあります。この類型については、上記(2)②の「相手方との通謀による虚偽の証ひょう書類の作成」として重加算税の対象となり得ることとなります。

4. 隠蔽・仮装行為の主観的要素

ここで、例えば上記の例において取引先に納品書を依頼した担当者としては、単に社内の財務経理とのやり取りにおいて当期の予算を使いたかったにすぎず、虚偽の納品書を作成してもらう場合に当期の法人税の額まで意識していないことも考えられます。

そのように隠蔽・仮装行為について過小申告を行う意図を欠く場合にも重加算税の対象となるのでしょうか?

この点、重加算税に係る隠蔽・仮装行為の主観的要素について、判例においては「重加算税を課し得るためには、納税者が故意に課税標準等又は税額等の計算の基礎となる事実の全部又は一部を隠ぺいし、又は仮装し、その隠ぺい、仮装行為を原因として過少申告の結果が発生したものであれば足り、それ以上に、申告に際し、納税者において過少申告を行うことの認識を有していることまでを必要とするものではないと解するのが相当である」とされています(最判昭和62年5月8日民集151号35頁)。

隠蔽・仮装行為に係る故意の要否に関する考え方については、「故意」の捉え方も論者によってさまざまであり、①客観的に隠蔽・仮装行為が行われていれば足り、納税者の故意の立証まで必要としないとする見解、②隠蔽・仮装行為についての認識は必要であるものの、その後の過少申告についての認識は不要とする見解、③過小申告についても租税を免れる認識をも必要とするものがありますが、前記2(3)の趣旨のとおり、重加算税は納税義務違反の違反者に対して課される行政上の措置であり、故意に納税義務違反を犯したことに対する制裁ではないことを踏まえると、上記最高裁が判示するとおり、重加算税の賦課にあたっては、隠蔽・仮装行為に係る故意は必要であるものの、過少申告の認識、すなわち租税を免れようとする認識は必要ではないと考えられます。

そのため、担当者において、過小申告を行う意図を欠く場合も重加算税の対象となりますが、そもそも隠蔽・仮装行為の認識がなく、(例えば、上記の例において、納品書の提出を依頼した担当者が不注意で納品がなされているものと誤解して納品書の提出を依頼し、)結果として過少申告となった場合には重加算税の課税要件を充足しないことになります。

5. 更正期限の延長

重加算税の賦課が問題となる場合、通常の5年から7年に更正期限(除斥期間)を延長することも検討されることになります(国税通則法第70条第5項)。同項第1号には、除斥期間が7年に延長される場合として、「偽りその他不正の行為によりその全部若しくは一部の税額を免れ、又はその全部若しくは一部の税額の還付を受けた国税…についての更正決定等」が挙げられています。

「偽りその他不正の行為」と隠蔽・仮装行為の関係については上記2(2)で紹介したとおり多くの場合重なり合うとされていますが、更正期限の延長の場面においては「重加算税のように行政制裁の基準ではなく、広く一般に不正な行為があれば長期の除斥期間を適用するのであるから、『偽りその他不正の行為』という要件が用いられた」とされています(*3)。

この点、納税者から申告の委任を受けた税理士が不正行為を行い、過少申告が行われ、除斥期間の延長及び重加算税の賦課の是非が問題となった事案(最判平成17年1月17日民集59巻1号28頁)の調査官解説において、「国税通則法70条5項にいう『偽りその他不正の行為』と同法68条1項所定の重加算税賦課の要件である『隠ぺい、仮装』とは、現実には多くの場合重なり合うであろうが、厳密にいえば、両者は別個の概念であり、『偽りその他不正の行為』は、その行為の態様が課税標準等又は税額等の計算の基礎となるべき事実の隠ぺい又は仮装という態様に限定されないことから、『隠ぺい、仮装』を包摂し、それよりも外延の広いものであると解される」と説明されています。

そうすると、結局のところ、重加算税賦課に係る隠蔽・仮装行為がある場合には、一般的には「偽りその他不正の行為」にも該当することとなり、一方で、重加算税の賦課要件を充足しない場合にも「偽りその他不正の行為」に該当する場合があると考えられます。例えば、納税者本人が隠蔽・仮装行為を行っていないため、重加算税の賦課要件は満たさないものの更正期限の延長は適法とされた事例としては、前記の税理士が不正行為を行った事案の差戻控訴審判決(東京高判平成18年1月18日税務訴訟資料256号順号10265)があります。

*3 令和2年度版 コンメンタール国税通則法 2巻3759頁 国税通則法/第7章 国税の更正、決定、徴収、還付等の期間制限/第1節 国税の更正、決定等の期間制限/法第70条 国税の更正、決定等の期間制限/注釈/Ⅴ 法第70条第5項(脱税の場合の期間制限)

6. 小括

重加算税の課税要件については、上記に記載したもの以外でもその解釈についてさまざまな問題があります。

次回以降は、隠蔽・仮装行為についてさらに掘り下げていきます。

Author

弁護士 迫野 馨恵(弁護士法人三浦法律事務所 名古屋オフィス 法人カウンセル)

PROFILE:2007年弁護士登録(愛知県弁護士会所属)、11年~16年東海財務局理財部において金融証券検査官、16年~21年名古屋国税局調査部調査審理課において国際調査審理官として勤務(いずれも特定任期付職員)。21年9月から現職。

弁護士 山口 亮子(三浦法律事務所 パートナー)

PROFILE:2005年弁護士登録(2020年再登録、第二東京弁護士会所属)、18年~20年東京国税局調査第一部調査審理課において国際調査審理官(特定任期付職員)として勤務。20年7月から現職。

この記事が気に入ったらサポートをしてみませんか?