経理がいないスタートアップでも始められる最低限の資金繰り予測

スタートアップのコーポレート支援をしていると、経理がカオスなので正常化してほしい、資金繰り表を作ってランウェイを見える化してほしい、という相談を受けることが結構ある。CFOがいないのは当然として、顧問税理士に経理を外注しているスタートアップでも、そういう課題を抱えている経営者はとても多い。

大事なことなので明言するが、スタートアップをやっていて月次の資金繰り表がないというのは、少なくともプレシリーズAの調達を終えたら、イエローカードだと思った方がいい。月次で試算表がタイムリーに出てこないのはイエローカードではなくよくある話だが、月次の資金繰り表が作れないのはイエローカードだと思ってほしい。

毎月の入出金がほぼトントンで、さほど儲かっているわけでも赤字なわけでもないが、納税タイミングを除き目先のキャッシュフローにそこまで心配が無い、という中小企業の話では無い。そういった財務状況の中小企業の場合は、融資の時だけ資金繰り表を作り直すようなケースも多いだろう。

一方で殆どのスタートアップは、根本的に一般的な中小企業やスモールビジネスとは異なるキャッシュフローを前提にビジネスをやっている。最初の資金調達をしたら、月次のキャッシュフローは常にマイナスで、概ね12〜30ヶ月程度で次の資金調達ができなければ資金が尽きる。すなわち、12〜24ヶ月後に実施する次の資金調達に必要なトラクションから逆算して事業を成長させ、それらが達成できなければ、次の資金調達は失敗に終わる。それが多くのスタートアップの"普通"だろう。

そんな環境でビジネスを進める以上、「いつ、何をしたら、会社のキャッシュがショートするのか。逆にどこをいつまでに削ったら、潰れない状態にできるか」というのを、明確に把握する必要がある。

もちろんスタートアップ用語として、VCとの会話では、「先月のネットバーンが1000万円くらいで、現金残高があと1億円あるので、単純計算でランウェイは10ヶ月あります」という会話をしている経営者は多いだろう。もはやネットバーンとランウェイは、スタートアップの業界慣習として、回答できて当たり前になっていると思う。

ただ、これも大事なことなので明言するが、毎月のキャッシュフローに殆どブレがない珍しい経営をしていない限り、直近1ヶ月のネットバーンで計算したランウェイを本当に自社のランウェイと信じるのは今すぐやめた方がいい。その直近ネットバーンには、今後の採用計画も、半年以内に更新される大型の年間一括支払も、業績赤字でも人件費が多ければ発生する消費税納税額も、労働保険料の支払いも、住民税や所得税の特例納付もきっと入っていないのに、大口顧客の初期費用は入っていたりするから。

直近1ヶ月のネットバーンから逆算されるランウェイというのは、現実のランウェイと3ヶ月くらいズレるかも、と考えるくらいでちょうどいいと思う。

というわけで本記事では、ネットバーンから計算されるランウェイなんて全然信用できないという事実を踏まえつつ、経理担当もCFOもいないプレシリーズAやシリーズAのスタートアップで、最低限の資金繰り予測をする方法について解説する。既に資金繰り予測をやっているというスタートアップ経営者の方は、本記事最後に記載の内容を参考に、自社の『資金繰り予測レベル』をステップアップさせてみてほしい。

(注)スタートアップで利用される資金繰り関連用語についての補足

ネットバーン:ネットバーンレートの略。1ヶ月あたりのキャッシュの流出額(=支出額ー収入額)を意味する。直近1ヶ月分、直近3ヶ月分の平均、直近半年間の平均など、計算期間はケースバイケース。支出額だけの場合、グロスバーン(グロスバーンレート)という。

ランウェイ:キャッシュ残高÷ネットバーンの計算式で計算される、会社のキャッシュが無くなるまでの期間。毎月のネットバーンが同額という前提の数式になっている点に留意する。資金繰り表を作っていないスタートアップが非常に多いため、代替的に「ランウェイあと何ヶ月?」「ネットバーン1000万円で残キャッシュ1億円なので、10ヶ月です」と表現される。

最低限の資金繰り予測

まず、資金繰り予測にはレベルがある。月次ベースで作るか、特定の支払日ベース(5日毎など)で作るか、日次で作るかのざっくり3種類だ。

XX年YY月にショート(不足)することが分かるのが月次の資金繰り予測。

XX年YY月の「給与支払日」「クレカ引き落とし日」「請求書支払日」などでショートするのが分かるというのが、特定の支払日ベースの資金繰り予測。5日単位で作ったりもする。

支払日ベースをさらに細分化して、営業日ベースで作るのが日次の資金繰り予測。例えば口座振替予定日が土日祝の場合、年金事務所の社会保険料やカード利用額の口座振替日が翌営業日になることがあるが、こういった1営業日単位のズレまで予測に反映させるのが日次ベースの資金繰り予測だ。

ちなみに余談だが、資金繰り予測をExcelやGoogleスプレッドシート上で表現したものを資金繰り予測表と言う。一方で、過去の資金繰りの実績を記載したものを資金繰り実績表という。資金繰り予測表に資金繰り実績表をくっつけると、一般に資金繰り表と呼ばれるシロモノになる。

本題に戻る。基本的に、資金繰りが相当悪化していない限り、日次資金繰り表を作るケースはなかなか無い。というか、月次資金繰り表を作ったことがないと日次を作るのは知識的にも難しい。したがって、まずは月次ベースの資金繰り表を作るところから始めることになる。つまり最低限の資金繰り予測としては、月次資金繰り表を作っている状態、すなわち3ヶ月~6ヶ月後の月末残高が予測できる状態を目指したい。

どうやって作るか。

資金繰り表は、経理知識の無いスタートアップ経営者でもサクっと30分足らずで理解して使えるようなテンプレートがあまり無い。ビジネスモデルによって変数が多いので、テンプレートを作りにくく、正確なものは知識のある人がカスタマイズしないとなかなか難しい、という背景がある。

そこで本記事では、テンプレートありきではなく、資金繰り表の作り方、つまり資金繰り表の概念や計算ロジックについて重点的に解説する。

前提:資金繰り表の概念

資金繰り表とは、端的に、キャッシュの未来予測のシート。したがって、以下の数値が決まれば、おのずと計算される。

・当月の月初の現金残高(=前月の月末の現金残高)

・当月のキャッシュイン(収入)

・当月のキャッシュアウト(支出)

これにより、シンプルに、当月の月末の現金残高=月初の現金残高 + キャッシュイン - キャッシュアウトとなる。この計算をしているのが資金繰り表。

その上で、収入の内訳をどう表現するか、支出の内訳をどう表現するか、キャッシュインとキャッシュアウトの元データをどこから取ってくるか、というのが資金繰り表作成における勘所になる。この記事では、資金繰り予測表の元データとして、月次ベースの業績(PL)予測シートを採用する方法で解説する。

手順①業績予測シートの作成

まず、業績(PL)の月次推移を予測するシートを作成する。この手順を飛ばしていきなりキャッシュインとキャッシュアウトを記載する資金繰り予測表本体を作ることも可能だが、月次で更新することを考えるなら、絶対にこの手順を飛ばさないほうが良い。

作成する月次推移予測シートの項目は、以下程度で十分。逆に言えば、この程度はさすがに作成したほうがよい(項目は非製造業のテックスタートアップにありがちなものを想定)。

・売上

・売上原価

・人件費(役員報酬、給料賃金、通勤交通費)

・法定福利費(後工程のため、人件費とは別に科目を置くとよい)

・地代家賃(いわゆるオフィス賃料が計上される科目)

・採用教育費(いわゆるエージェントフィーが計上される科目)

・広告宣伝費(いわゆる広告費が計上される科目)

・業務委託費(いわゆるフリーランスへの業務委託費が計上される科目)

・通信費またはシステム利用料または支払手数料(いわゆるSaaS利用料が計上される科目)

・支払報酬料(いわゆる士業への顧問料が計上される科目)

・その他販管費(一般に会議費、交際費、旅費交通費、新聞図書費、消耗品費、租税公課など。残りの販管費全て。ただし減価償却費を含まない)

・減価償却費(分かる場合。計上自体が少なく分からない場合は省略も可)

・支払利息(借入がある場合)

プレシリーズAやシリーズAで調達していれば、既に投資家向けに提出した事業計画シートがあると思うので、それを流用すれば良い。ただし、予算ベース(事業計画ベース)ではなく、ディフェンシブな見込み(Forecast)ベースで作り直した数値を必ず入れ直す。希望的観測が入っているPL予測をベースに資金繰り予測を行うと、必ず足元をすくわれる。資金繰り予測は悲観的にやるのが鉄則。

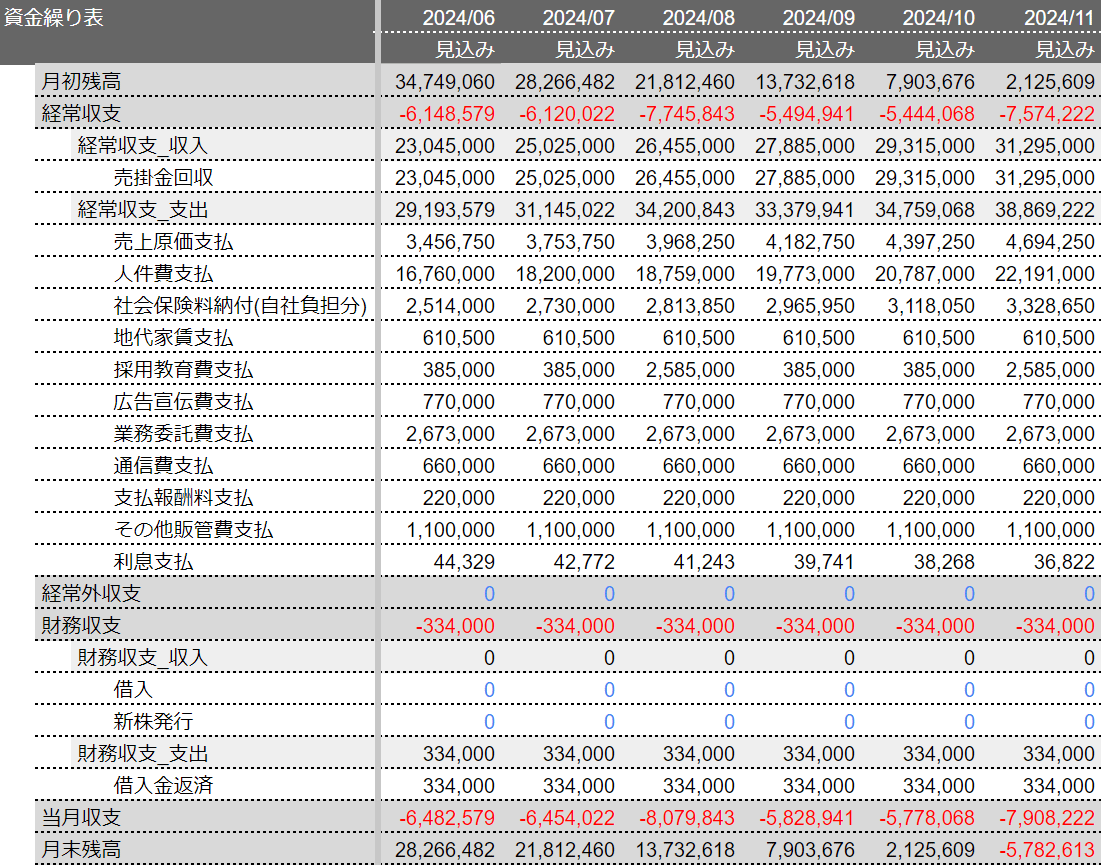

ざっくり作成すると、こんな感じになる。金額は1円単位で作る必要はなく、1,000円単位や10,000円単位で十分。半年で5000万円程度の赤字を出している、スタートアップのPLができあがった(数字は全てダミー)。

なお、その他販管費の金額は他の科目を比較して大きすぎる場合は、適度に分解する。細かすぎる勘定科目単位の管理をすることは目的ではないので、あくまで最初はざっくりでよい。

手順②資金繰り表への変換

業績予測シートができたら、そのまま、資金繰り表へ変換する。変換にあたり注意するのは2点だけ。

①入出金のタイミングがPLと異なるかどうか

売上高について、当月末締め翌月末払いの請求書発行が中心の場合、売上高のPL計上月に対して入金月は1ヶ月後ろ倒しとなる。同様に、人件費や業務委託費が当月末締め翌月払の場合、支払月はPL計上月の翌月になる。

ただし、前受で受領する売上が多いビジネスモデルの場合は、少々複雑になる。月次の売上高から単純に売上入金を予測できないため、売上高を入金期日毎に分けた予測を作り、各入金期日に対応する数式を作成する必要がある。資金繰り予測表のシート上だけで表現しようとすると複雑なので、可能であれば、入金期日別の売上高の内訳を記載した上で、各売上に対応する売上入金時期を計算している資金繰り予測表の子シート(売上入金予測表とでも呼ぼう)を作った上で、資金繰り予測表に流し込んだ方がいい。

※なお発生主義ではなく現金主義で会計処理をしている場合は、入出金タイミングで売上も費用も計上されてしまっている。資金繰り予測を作成する前に、経理外注先に必ず確認すること(顧問税理士に記帳代行を依頼している場合、期中は現金主義で処理されているケースがとても多い)。

②PLの消費税処理

帳簿が税抜き処理で作成されている場合、資金繰り表作成にあたっては、消費税を加味する必要がある。すなわち端的に言えば、人件費と法定福利費を除く全科目の数値を資金繰り表に変換する際に1.1倍にする(軽減税率やインボイスは無視)。人件費および法定福利費は、そのままの金額を採用する。なお、帳簿が税込み処理で作成されている場合は、当該処理は必要ない。

③借入金返済額の処理

借入金がある場合、支払利息はPLに出てくるので漏れないが、借入金返済はPLに出てこないので漏れがちだ。金融機関から受領している借入金の返済予定表を手元に用意した上で、資金繰り予測表に毎月の借入金返済額を追記することを忘れないようにしよう。

なお、厳密な資金繰り表を作る場合は、PLに存在しないキャッシュイン・キャッシュアウト取引として、毎月の給与支払時の預り所得税や住民税、社会保険料およびその納付も反映する必要があるが、毎月入っては消えるという性質を鑑みて、最低限の資金繰り表では省略する。

これらを踏まえて、PL→資金繰り表の変換数式を作成する。すなわち、売上は、1.1倍にして翌月に・・・、人件費は、1.0倍のまま翌月に・・・、といった形で、シンプルな数式を記入していく。

なお当然、売上の8割は翌月入金の請求書取引だが2割はクレカなので翌週入金で・・・といった会社特有の取引事情もあるだろうし、その他販管費に含まれる租税公課は消費税がかからないので1.0倍だが消耗品費は1.1倍にしたい、というケースもあるだろう。当然そういったケースも対応した資金繰り表を作るのが本来望ましいところだが、元々の科目単位での金額が大きくなければ、消費税は誤差の範囲であり大きく影響しない。よって最低限の資金繰り表の段階では無視してしまったほうがよい。まずは最低限の資金繰り表を作ってみて、その上でシートに手を加えていけば良い。

諸々の最低限の処理を反映させると、以下のようなざっくり資金繰り表シートができあがり、何月に資金ショートするか分かるようになる。

このレベルの資金繰り表であれば、経理担当がいなくとも、CFOがいなくとも、外部の専門家のサポートがなくとも、シート上で悩みつつも作業すれば、十分に自力で作成できるし、毎月の更新もできるはずだ。

資金繰り表、実は作ってなくて、前月のネットバーンからランウェイ計算しかしてない・・・というスタートアップ経営者の方は、本記事を参考に、まずは「最低限の資金繰り予測」をするところから始めてみてほしい。

資金繰り予測の改善ポイント

上記で紹介した資金繰り表は、「最低限の資金繰り予測」にのみフォーカスしており、資金繰り実績表の作り方や、瞬間風速の現金残高といった、資金繰り管理において重要な部分を多く省略している。月次ベースであっても、もう少し本格的に資金繰り予測をする余裕がある場合は、以下を考慮し改善していくと精度が高くもっと使いやすい資金繰り表になる。

①瞬間風速の資金ショートも見えるようにする

本格的に資金繰り予測をする場合は、上記のような月次ベースだけだと正直心許ない。例えば上記の例では、月末残高がマイナスになる(ショートする)のは2024年11月だが、2024年7月の月初残高よりも2024年7月の支出総額の方が大きいことから、7月31日に瞬間風速で現金残高がマイナスになる可能性が高い。すなわち、顧客からの売掛金入金を待ってから外注先の請求書を振り込むという当日振込の綱渡りが必要になると思われるが、このシートだけでは、ぱっと見で気付けない。

②常にPL連動となる資金繰り表にする

PLに連動する資金繰り表を作るメリットは、PLのシミュレーションに合わせて、リアルタイムで資金繰り表のシミュレーションができることにある。広告宣伝費の予算を月500,000円削ると資金繰りにどう影響するか?採用予算をリファラルのみにするとランウェイをどれくらい伸ばせるか?といったシミュレーションができると、PLと資金繰りのつながりが感覚的にも視覚的にも分かるようになり、どこまでアクセルを踏んでよいのか、どこでブレーキをかけるべきか、という経営判断がしやすくなる。なおPL連動にしようとすればするほど、精緻な月次PL予測が必要になるので、結果的に、管理会計水準も上がっていくことになる。

③資金繰り予測の期間を少なくとも24ヶ月先まで伸ばす

スタートアップとして資金調達を繰り返す場合、おそらく次の調活動達は24ヶ月以内に来るだろう。資金繰り表の作成期間が6~12ヶ月程度だと、次の資金調達までにどの程度キャッシュが残っているのか、どこまでアクセルを踏んでよいのかが分からないまま事業開発を進めることになる。次回の資金調達想定時期+6ヶ月程度の資金繰り表を作っておくと、資金調達活動の開始時期を何ヶ月後ろ倒しにする余裕があるか視覚化され、非常に動きやすくなる。

④一括払いの費用に対応させる

売上同様に、費用においても半年間や年間の一括払い取引が存在すると思う。上記のような最低限の資金繰り表では、全ての費用が月額払いであることを想定しているため、1回の取引額が100万円を超えるような大型の年間一括取引がある場合、資金繰り予測が大きくブレてしまう。取引全体に占める年間一括払いの割合が軽微であれば無視しても差し支えないが、高額な取引がある場合は、反映を検討した方がよい。

⑤資金繰り実績表と当初の資金繰り予測表の値を比較して精度を上げる

資金繰り表に実績値を記載していくと、予測値とズレが出てくることが分かる。ズレの金額が大きい場合、資金ショートの月が1,2ヶ月ズレてしまう可能性もあるので、ズレの要因を探し、1ヶ月単位で精度を上げていくとよい。

この記事が気に入ったらサポートをしてみませんか?