人生のキャッシュフロー表を作って2024年予算を立ててみた

30代既婚子無しのアイドルオタク女性です。

FP3級の資格の勉強をしています。

資格勉強の内容に、将来のライフイベントと現在の収支状況から、将来のお金の流れや貯金残高を表にまとめる「キャッシュフロー表」なるものの作り方が書かれていました。

↓参考に、日本FP協会さんのキャッシュフロー表などが載っています。

30代になって資産は足りてるのか、オタ活にいくら使っていいのか不安だったので、自分のキャッシュフロー表を作ってみました。

※以下は素人が見様見真似で計算してみたものですので、参考にはなりません!あしからず…!

将来のライフイベント

今のところ子供を産む予定はなく、大きなライフイベントとしては退職、住宅購入、老人ホーム入居といったところ。

現在の家計

家計は夫婦でそれぞれ負担する項目を決めています。食費と光熱費(電気、ガス)、WiFi代は夫の担当なので除外しています。

夫婦の共有財産はないので、個人の資産と支出をgoogleスプレッドシートで計算してみました。

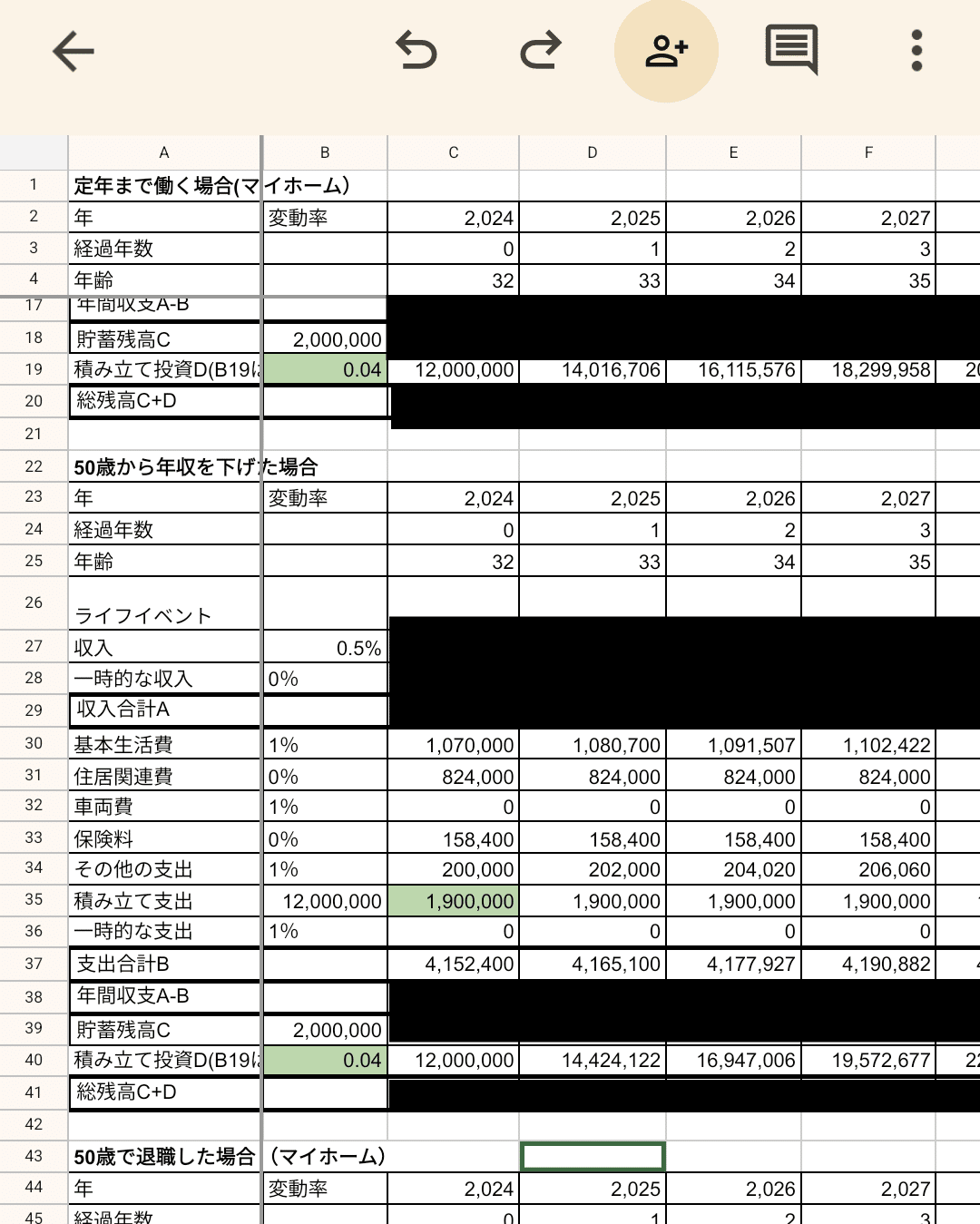

キャッシュフロー表を作ってみる

キャッシュフロー表は、以下の順序で作成していくようです。

1.現在の家計の収支確認表を作る

2.家計のバランスシートを作る(負債がないので省略)

3.ライフイベント表を作る

4.1〜3を基にキャッシュフロー表を作る

※食費は夫の担当だけど、私が買い出ししても夫に請求しないことが多いのでその額を「食費」に計上してます。

主な計算方法は参考書(みんながほしかった!FPの教科書)から。それに積立投資欄を加えました。

投資先はほぼ米国株式(S&P500)です。

税引などがあるので利率4%で計算してみました。(ちゃんと調べてないので参考にしないで!)

計算等の誤りが多いにありそうですが、大体これくらいとします。

キャッシュフロー表から貯金する(投資に回す)額を逆算してみる

今の家計の収支とライフイベントを入力してみて、将来の支出に対する必要額が大体わかったところで、貯金する(積立投資に回す)額とそのために月々の生活費をいくらまで使えるかを逆算してみました。

具体的には、下記の手順で行いました。

①キャッシュフロー表の最後の年の総残高が

プラス(余る)→積立投資額を下げる

マイナス(足りない)→積立投資額を上げる

②設定した額を積立投資できるように生活費を調整する

③生活費を変更した後のキャッシュフロー表の最後の年の総残高を確認して、マイナスになる場合は積立投資額と生活費を調整

④ライフプランを複数考える場合は、それぞれのプランについて①〜③を行う

定年まで勤めるなら年間100万円くらい貯金すれば余裕そうなのですが、正直仕事がしんどい…。

50歳から年収を下げた(毎月収入10万円)場合の試算でちょうどよかった貯金額を目指そうと思います。

年間予算が出たが…?

そして年間予算となったのがこちらです。

各予算内を目指してやっていきたいと思います。

ちなみに去年(2023年)の年間支出額がこちら。

予算を作った後に、この去年の支出額を見て震え上がってしまいました。ほんとに達成できるの…?

去年は結婚などがあり、特別支出が多かったのはあるけど、あと40万くらい支出を減らす必要がありそう。

数ヶ月家計簿をつけつつ、あまりに予算に無理があるようなら修正しようと思います。

将来への備えより、今ストレスを溜めないことを優先したい。

余談

・キャッシュフロー表の老後に向かう部分を作りる時、わし、そんなに長生きしとうない…!と怖くなって86歳で止めてしまいました。

100歳まで生きたらどうしよう。

・そういえば、ウェディングフォトを撮るつもりだったのに計算に入れてなかったことに気づきました。雲行きが怪しいぞ!

・やっぱり子供がほしいとか、ライフイベントが変わることが大いにあり得るし、国の制度や経済も変わっていくと思われるので、このキャッシュフロー表は都度見直していきたいです。

・2024年のやりたいことリストをひとつ達成しました!やったー!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?