日銀の国債保有、初の5割超え 資金循環統計9月末~金利上昇は必至~【日経新聞をより深く】

1.日銀の国債保有、初の5割超え

日銀が19日公表した資金循環統計によると、日銀による国債保有割合が2022年9月末に時価ベースで初めて5割を超え、過去最大となった。日銀は金融緩和のために長期金利をゼロ%程度に抑えているが、金利上昇圧力の高まりで国債購入が膨らんでいる。中央銀行が発行済み国債の半分以上を保有する異例の事態となった。

9月末時点の国庫短期証券を除く時価ベースの国債発行残高は1065兆6139億円、日銀の保有額は535兆6187億円だった。日銀による保有割合は50.3%と6月末の49.6%を超えて最大となった。国庫短期証券を含めると、日銀の保有割合は44.9%。次いで保険・年金が19.6%、海外が14.1%、銀行などの預金取り扱い機関が13.2%だった。

日銀は長期金利の上限を0.25%程度に抑える方針に沿って国債を無制限に買い入れている。ただ、世界的なインフレを背景とした米欧の利上げをきっかけに日本でも金利が上昇。日銀もいずれ政策修正に追い込まれるとの思惑から海外投資家を中心に国債売りが加速し、日銀は大量の国債購入を余儀なくされている。

家計の金融資産は前年同期比0.8%増の2005兆円と、過去3番目に高かった。2000兆円を超える水準での推移が続いている。新型コロナウイルス禍で消費が抑制され家計の金融資産が増えたことなどが影響した。

内訳では現預金が最も高く2.5%増の1100兆円だった。残高は過去2番目に高かった。次いで保険・年金・定型保証は539兆円と過去最高を更新した。9月末時点の外国為替市場は一時1ドル=144円台後半と円安が進んでおり、外貨建て保険の残高が増えたことが影響した。

民間企業(金融機関を除く)の借り入れ残高は簿価ベースで3.2%増の479兆円だった。企業が持つ金融資産は3.9%増の1271兆円だった。内訳では現預金が3.4%増の330兆円だったほか、海外への直接投資が24.4%増の197兆円だった。

日銀の国債保有比率が時価ベースで50%を超えました。日銀が国債購入を続けるのは「イールドカーブコントロール」の為です。

日銀が国債を買い続けるため、長期金利は0.25%近辺で安定して推移しているわけですが、一方で日銀の金融政策の修正観測を背景に海外勢による国債の売り圧力は高まっています。日銀は4月以降、金利上昇圧力に対抗するため国債を0.25%で無制限に買い入れる「指し値オペ(公開市場操作)」を毎日実施しています。そして、とうとう12月1日に「ここまで来たか」という事態となりました。

12月1日に実施された財務省の入札で発行された直後の新発10年国債(368回債)が日銀によって大量に吸収されました。発行額2.8兆円のおよそ半分に当たる1.5兆円の10年債が1日も市場に残らず、日銀が買い取ったと思われます。これまで日銀が発行された国債をその日のうちに買い入れたことはありませんでした。

財政法5条では日銀が財務省から直接国債を買い入れることが禁止されています。今回、入札と同時に発行された銘柄の国債を日銀が買い入れたことで、直接引き受けに限りなく近づいてしまいました。

2.国債の買い手がいなくなる

海外勢が売り圧力を強めているだけでなく、国内勢も日銀が政策修正に動いた際に含み損が拡大することを恐れ始めています。

日銀は上昇圧力がかかっている金利を引き下げるために国債を購入しています。では、なぜ、金利に上昇圧力がかかっているのでしょうか。それは、将来の金利が現在より高くなると予想されているからです。

市場参加者は現在の金利は低すぎるので、いずれ軌道修正して正常な金利に戻っていくと考えています。これは、金利が上昇して、国債価格が下落することを意味します。そうすると、現在の高い価格で国債を購入すれば、損失を被ることになります。すると、国債の買い手がいなくなっていきます。

そして、買い手のいなくなった国債は価格が下落します。それは金利上昇を意味します。

3.金利は既に上昇している

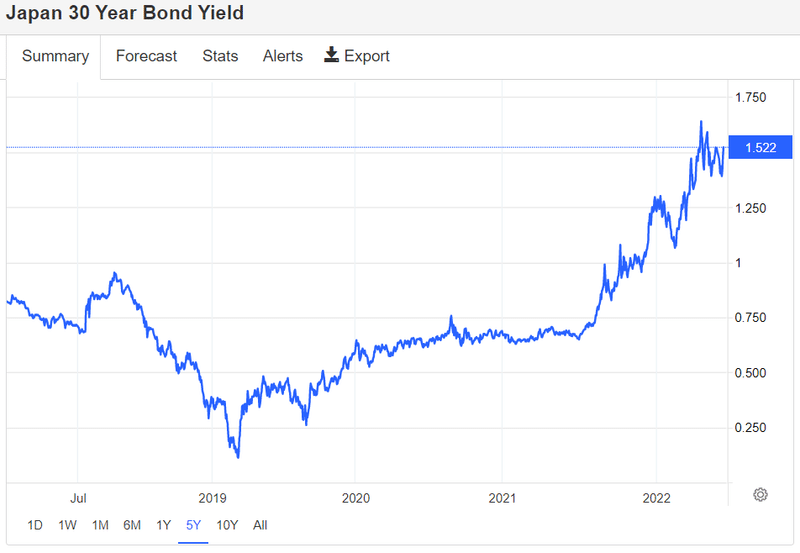

10年より長期の国債利回りはコントロールされていないので、市場の需給により上昇しています。

10年物国債金利は0.25%を上限に日銀のイールドカーブコントロールでそれ以上上がらない状態となっています。

イールドカーブコントロールの対象となっていない長期債はすでに高い金利を払わざるを得なくなっています。つまり、実体的には長期金利はすでに上昇しているのです。

金利が上昇し、国債価格が下落すれば、保有者に評価損が発生します。それは、日銀だけではありません。民間の金融機関でも発生します。民間の金融機関でも日銀と同程度の評価損が発生する可能性があります。

日銀の場合には、保有国債を簿価で計上しているので評価損は含み損にとどまります。しかし、民間の金融機関の場合には、国債を時価で計上しています。そのため、評価損が発生すれば、資産額が減少することになります。この場合、金融機関によっては、債務超過に陥るかもしれません。

さらに金利が上昇すれば、企業の借入コストも上昇し、住宅ローン金利も上昇します。そうなれば、住宅価格、特にバブルと思われるマンション価格も下落します。

金利が本格的に上昇すれば、日本経済の様子も一変するでしょう。その時期は、来年4月の新日銀総裁が誕生するときかもしれません。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m