【日経新聞をより深く】イタリア・メローニ内閣、22日発足 自国優先主義へ傾斜~ヨーロッパ激動の始まり~

1.イタリア・メローニ内閣、22日発足

イタリアのマッタレッラ大統領は21日、9月の総選挙で第1党になった極右「イタリアの同胞」(FDI)のメローニ党首を次期首相候補に指名した。メローニ氏はこれを受諾し、22日に宣誓式を経て極右「同盟」と中道右派「フォルツァ・イタリア」との連立内閣を発足させる考えを示した。同氏はイタリアで初の女性首相となる。

メローニ氏は大統領との会談後に、新内閣の閣僚名簿も発表した。欧州連合(EU)との経済問題の交渉で重要な役割を担う経済財政相には同盟のジョルジェッティ経済開発相、外相にはフォルツァ・イタリアのタヤーニ元欧州議会議長をそれぞれ起用した。

新政権の誕生により、ドラギ政権で国際協調路線を続けたイタリアは内向きな「自国優先主義」に傾くことになる。メローニ氏は大型減税やエネルギー高騰対策の補助も打ち出しており、歳出拡大による財政の悪化への懸念も出ている。

外交政策ではウクライナに侵攻したロシアのプーチン政権に対する強硬姿勢を続ける方針で、米欧の対ロ制裁も支持する考えを示している。ただ、同盟やフォルツァ・イタリアでは制裁への懐疑論も根強く、欧州連合(EU)や主要7カ国(G7)内での対ロ政策の足並みの乱れにつながるとの懸念も出ている。

イタリアはドラギ政権のグローバルな路線から、自国優先主義への傾斜が予想されています。イタリアは対ロ制裁についても、EUやNATOと対立するかもしれません。英国の政治の混乱、ドイツの苦境、そして、イタリアも路線変更の新政権誕生と、西欧の分裂の始まりな気がします。

2.イタリアの政治体制

イタリアは第二次世界大戦後の1964年に国民投票で「君主制を続けるか、それとも共和制に変わるか?」が問われ、国民によって共和制が選ばれました。

現在のイタリアには「共和国大統領」と「各評議会議長」がいます。日本語では元首=共和国大統領(国会の長)と首相=閣僚評議会議長(内閣の長)と表現されています。

政治の体制としては、大統領を元首とする共和制です。議会は代議員(下院)及び共和国元老院(上院)により構成されています。議員定数は各々650と315で任期は5年です。ともに小選挙区制と比例代表制の混合方式で選出されます。(上院には、他に非公選の終身議員が若干名います)

両議員の権限は同一であり、本議会を省略して委員会のみで法案を議決できる場合があります。また、直接民主制的制度として、国民の法律の発案および法律廃止に関するレファレンダムがあります。(憲法改正や法律の制定など重大な事項を定めるに際して、直接に国民投票によって賛否を求める制度)

大統領は州の代表を加えた両議院の合同会議により選ばれます。任期は7年で、議会の解散、軍の指揮など多くの権限を有しています。首相は政党代表者らの意見を求めたうえで、その他の大臣は首相の推薦により、大統領が任命します。議院内閣制を採用しており、議会の信任が内閣の存立要件です。

政府は議会の委任により法律の効力をもつ命令を発します。緊急非常時には自己の責任で発することもできますが、この場合公布後60日以内に法律とされなければ、遡及的に失効します。通常裁判所とは別に、憲法裁判所がおかれ、大統領、議会、司法部門によって選任された15名の判事が、違憲立法審査や大統領弾劾の裁判などを行います。地方団体として憲法上、州、県、コムーネ(市町村)があり、州には広範な自治権が認められています。

大統領はどちらかというと、形式的な存在で、首相が政治の中心となっています。

3.イタリア新首相の誕生で市場はどう反応する?

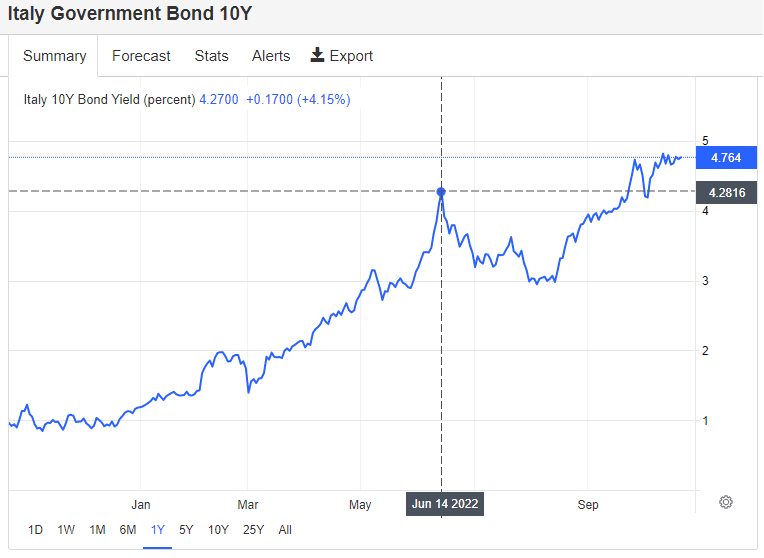

ECBはコロナ危機対応で開始したパンデミック緊急資産買い入れプログラム(PEPP)の新規買い入れを3月末で終了し、現在は満期償還を迎えた保有国債と同額を再投資し、バランスシートの規模を維持しています。7月に11年振りの利上げを開始したのに先立ち、債務不安を抱えるイタリアの国債利回りが急上昇したことを受け、6月中旬の緊急理事会でPEPP再投資時の買い入れの対象や時期の柔軟性活用を、7月の定期理事会で金融政策の伝達を阻害する市場分断化への対応策として新たな国債購入策(Transmission Protection Instrument:TPI)を創設しました。

ECBはPEPPの柔軟性活用をファンダメンタルズを反映しない国債利回り上昇を抑制する「第一の防波堤」と位置づけ、それでは金利上昇を抑制できない場合のためにTPIは健全で持続可能な財政運営を行い、深刻なマクロ不均衡を抱えていない国の債券を対象に、金融政策の伝達が阻害されているなどの発動条件を満たした場合に、予め金額の上限を定めずに買い入れを行います。量的緩和と区別するため、TPIを通じて市中に供給した資金と同額を吸収し、資金供給量を一定に保ちます。(不胎化する)

ECBはPEPPの国別純購入額を2カ月毎に発表しています。PEPPの柔軟性活用を表明して以来、6月~7月は再投資時にイタリア国債の保有額を98億ユーロ増やしましたが、8~9月は逆に12億ユーロ減らしました。

イタリアの10年物国債利回りは6月中旬に一時4%を突破し、市場の緊張が高まりましたが、ECBが金利抑制姿勢を示し、再投資時にイタリア国債を重点的に買い入れたことで、金利の上昇は一服しました。しかし、再び金利は上昇傾向です。

6月~7月のECBの国債購入はドイツ国債を売却して、イタリア国債を購入している様子が分かります。

ECBはユーロを維持するためには、特定の国の利回り上昇を放置すれば、その国の財政が悪化し続けます。本来であれば、財政が悪化すれば、通貨が安くなります。しかし、統一通貨であるユーロではそれが機能しません。したがって、悪い財政、弱い財政基盤に対して強い通貨という矛盾が出てきます。そのため、その国が財政破綻を回避しようとすれば、ユーロを離脱するという選択肢が高まります。

ECBが中央銀行として域内金融情勢の安定の責務を果たそうとするならば、特定加盟国の利回り上昇が通貨圏維持にとって脅威との判断から、「安定のために購入」という選択をとる以外にありません。

しかし、イタリアの金利がこのまま上昇し続け、さらに、イタリアが当面はECBの方針に従うと表明していたとしても、今後、財政規律を緩める方向に行けば、さらに金利急騰も考えられます。その時はドイツ国債を再び売却して、イタリアを救うということになります。ユーロの維持のために。

これは、本当に続けることができるのか。イタリアの弱い財政と、ドイツの強い財政が同じ通貨であり続ける矛盾が噴出してくるのではないでしょうか。そうなれば、ユーロの維持が困難になってきます。

イタリアの金利が今後どうなるか?これは、ユーロの維持につながる問題であり、さらにはEUの持続にもつながる問題になりかねません。

イタリアの新政権の政策とそれに対する市場の反応から目が離せません。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m