【日経新聞から学ぶ】物価上昇品目、7割超え 8月消費者物価2.8%上昇~日本と世界の景気の行方?~

1.物価上昇品目7割超え、8月消費者物価2.8%上昇

ガソリンや電気代で先行した物価高が食品や日用品に大きく広がっている。総務省が20日発表した8月の消費者物価指数は、71%の品目が前年同月に比べて上昇した。2000年以降で見ると、7割の指数が上がるのは消費増税の時期を除くと初めてだ。資源高と円安による物価高が続けば家計の購買力が落ち、景気回復の足取りが不安定になる。

8月の消費者物価指数の詳細を総務省の資料から詳しく見てみましょう。

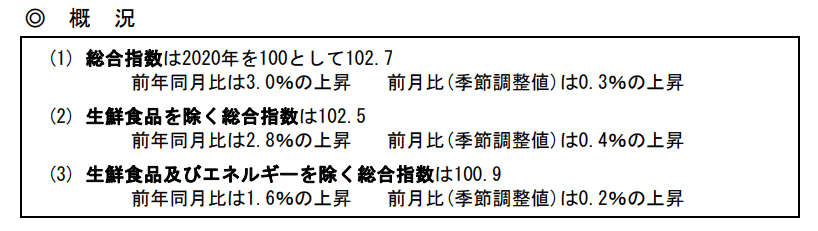

まず、全体を表す総合指数は前年同月比3.0%の上昇となっています。しかし、この総合指数は変動の激しい生鮮食品が含まれるため、それを除いた「生鮮食品を除く総合指数」が重視されます。これは2.8%の上昇です。さらに、エネルギーまで除いた「生鮮食品及びエネルギーを除く総合指数」は1.6%の上昇となっています。

米国の生鮮食品とエネルギーを除く指数の上昇率は6.3%でしたので、その差は大きいといえます。

確かに食品を除く総合指数は2.8%と高くなっていますが、エネルギー価格については原油価格の上昇、円安の影響がありますので、日本の物価が強い上昇を示しているかというと、そうでもないというべきです。

生鮮食品とエネルギーを除く指数の1.6%は決して強い上昇とは言えません。

2.消費者物価指数の中身

消費者物価指数の中身をもう少し見ていきましょう。

一年前と比べると上昇しているのが分かります。

10大費目について、上昇と下落に分けて、その内容を見てみます。

上昇

・食品

調理食品 5.3%(0.19※寄与度/以下同様)

から揚げ9.4%(0.03)など

外食 3.5%(0.16)

ハンバーガー(外食)11.2%(0.02)など

生鮮魚介13.7%(0.16)

さけ28.0%(0.06)など

穀類 6.5%(0.14)

食パン15.0%(0.03)など

菓子類 5.0%(0.12)

チョコレート9.3%(0.03)など

肉類 4.1%(0.10)

牛肉(輸入品)10.7%(0.03)など

生鮮果物9.4%(0.09)

梨10.4%(0.02)など

油脂・調味料 7.1%(0.09)

食用油39.3%(0.05)など

・住居

設備修繕・維持 3.9%(0.13)

外壁塗装費6.1%(0.03)

・光熱・水道

電気代21.5%(0.74)

ガス代20.1%(0.30)

都市ガス代26.4%(0.24)など

他の光熱費18.0%(0.08)

灯油18.0%(0.08)

・家具店家事用品

家庭用耐久財6.3%(0.09)

ルームエアコン12.5%(0.05)など

・交通・通信

自動車等関係費 1.8%(0.16)

ガソリン6.9%(0.15)など

下落

・交通・通信

通信 -3.1%(-0.10)

通信料(携帯電話)-14.4%(-0.22)

こうしてみると、やはり、食品全般と水道・光熱費の上昇が大きいことが分かります。これは明らかに円安の影響です。

物価上昇の品目は広がっているものの、まだまだ強い物価上昇とはなっていないという印象です。

この物価上昇が強くないという理由で、日銀は金融緩和の継続を主張すると思われます。今月末の政策決定会合の黒田総裁のコメントがほぼ予測されます。それは、「まだまだ生鮮食品とエネルギーを除く物価指数の上昇が十分ではないため、引き続き、大規模金融緩和を継続する」です。

しかし、こんなデータを見ると、実需ではなく、大規模金融緩和の影響が大きい気がします。

3.マンション価格の高騰、住宅価格の高騰

上記は国土交通省が発表している不動産価格指数です。2つのポイントで上昇が始まっています。一つはアベノミクス、そしてもう一つは新型コロナ感染拡大です。つまり、金融緩和、財政出動によって、市場のマネーが流れた結果がもたらした現象です。

特にマンション価格の上昇はバブルといえるような状況ではないでしょうか。もしも、金利が上昇したら、かなり下落をするものと思われます。

4.世界の景気と今後の日本経済予測

世界の景気は減速していくことは間違いなさそうです。世界の景気を牽引する米国経済の景気後退を予測する声が多くなっています。

ただ、米国は景気後退となっても、インフレ抑制を優先するため、4%程度まで金利を上昇させる、そしてそれを維持するという予測が広がっています。

そうなると、金利を上げられない日銀との金利差はさらに開き、そして開いたままとなることが予測されます。そこからもたらされるのは円安ドル高です。

しかし、米国経済及び世界経済が景気後退となると、原油価格が下落します。原油価格の下落がもたらすものは、日本が輸入するエネルギー価格の下落です。そのため、日本の貿易収支は改善されますので、世界経済の悪化は円高要因です。

こうしてみると、大きな経済的なショックが起きない限りは、円高要因と円安要因が拮抗するので、極端な円安は落ち着き、若干の円高に戻るのではないでしょうか。

しかし、食品のインフレは収まりそうもありません。また、電気代やガス代が極端に下がることもないと思われます。したがって、コストプッシュ型のインフレ傾向は続くでしょう。消費者物価指数の食品とエネルギーを除く指数の低さは、消費が必ずしも活発ではないことを示しています。日本のGDPの構成比で最も高いのは個人消費です。そのため、GDPを牽引するほどの個人消費の盛り上がりはありそうもありません。

予測の結論としては、日本は不景気の中の物価高。スタグフレーションの状態が続いていくのではないかと思います。

ただし、世界は深刻な景気後退が起きると予測します。米国、欧州、中国共にバブル崩壊です。パンデミックが起きた際の景気後退が一番底だとすると、来年から再来年にかけて世界は景気の二番底を経験するはずです。それは、一番底よりも深く、そして長いものになる気がします。

未来創造パートナー 宮野宏樹

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m