絶対に後悔したくない!住宅ローンの選び方

こんにちは。ミライ・イノベーションnote編集部です。

今回から、住宅購入にまつわるお金について特集します!

今回はマイホームを取得するのに欠かせない住宅ローンについて解説します。

住宅を購入するとき、なかなか一括で支払うのは難しいもの。そんなときに必要になってくるのが住宅ローンです。

住宅ローンは、金利やその返済方法など、様々な点をふまえて検討する必要があります。これからマイホームを取得しようと考えている方は、知識として知っているだけでも心強いですよ!

1.住宅ローンの選び方

(1)住宅ローンの金利

住宅ローンは、カードローンや自動車ローンといったの他のローンと比べて金利が低いことが特徴です。

しかし、借入額が大きく返済期間も長いため、支払う利息も多くなります。

(利息の支払額は、借入額や借入期間に応じて決まります。)

そこで、まずは住宅ローンの金利タイプについて確認しておきましょう。

住宅ローンの金利には、次のように3つのタイプがあります。

金利は低い方が総返済額は少なくなりますが、返済期間だけでなく金利体系や利率といったことも含めて総合的に検討することが大切です。

それぞれのメリット・デメリットをふまえたうえで、どの金利タイプで返済していくのが自分に合っているのか吟味してみてくださいね。

(2)住宅ローンの種類

住宅ローンの借入先の種類は、公的ローンと民間ローンの2つに大別され、住宅ローンの種類によって融資条件や対象者も様々です。

ここでは、「財形住宅融資」「フラット35」「民間ローン」の3つを紹介します。

① 財形住宅融資

財形住宅融資は、勤務先で財形貯蓄を行っていることが前提となる住宅ローンです。

財形貯蓄を行っていない場合や、フリーランスなど自営業の人は対象外です。

② フラット35

フラット35は、住宅金融支援機構が民間の金融機関と提携する、いわば半公的住宅ローンです。

長期(最長35年)にわたって毎回の返済額が変わらない固定金利型であるため、家計管理をしやすいことがメリットです。一方で、市場金利の動きによっては、固定金利選択型や変動金利型の民間ローンに比べて総返済額が多くなってしまうデメリットもあります。

なお、保証人や保証料などが不要で、団体信用生命保険への加入も任意となっています。そのため、収入が安定していない人や、健康状態に不安がある人などでもローンを組みやすくなっています。

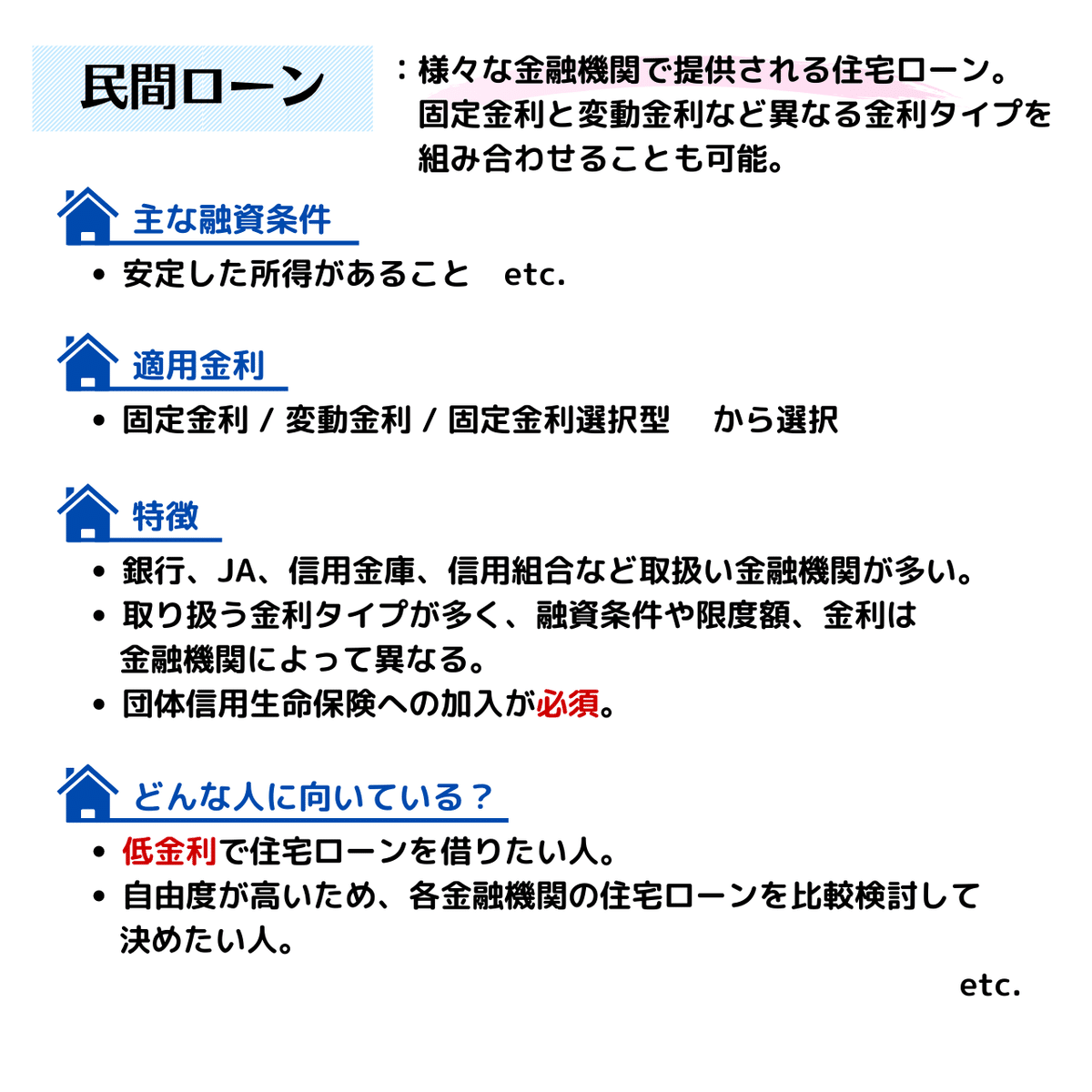

③ 民間ローン

民間ローンは、取り扱う金融機関が多く、金利タイプの選択肢が多いことが特徴です。また、団体信用生命保険への加入が必須なので、万が一の場合に備えることも可能です。

このように、住宅ローンの種類を選ぶ際には自身の目的に合った借入先を選ぶことが大切です。

また、借り入れる住宅ローンは1種類である必要はありません。

複数を組み合わせて借り入れする「併用ローン」も可能です。

異なる金利タイプのローンを合わせて利用することで、返済の負担を軽減することも可能です。加えて、金利変動によるリスクを分散する効果も期待できます。

どの種類のローンを選ぶかは複数を比較のうえ決定できるとよいですね。

(3)住宅ローンの返済方法

次に、返済方法についても確認しておきましょう。

住宅ローンの返済には、「元利均等返済」と「元金均等返済」の2種類の方法があります。

似た言葉ですがまったく意味の異なるものですから、それぞれの違いを知ったうえで、自分に合った返済方法を選びましょう。

① 元利均等返済

元利均等返済は、毎回の返済額が完済時まで一定であることが特徴です。

そのため返済計画を立てやすいメリットがあります。

しかし、上図のように、返済開始当初は毎回の返済額における利息の割合が大きいため、元金が減りづらいデメリットもあります。

② 元金均等返済

返済開始当初にまとまったお金を用意できるのであれば、総返済額が少なくて済む「元金均等返済」がおすすめです。

しかし、金融機関によっては元金均等返済の取扱いのない場合もあるので、事前に調べておくと、より安心です。

2.住宅ローンの組み方

住宅ローンを組むには、「誰が」借りるかというのも大きなポイントになります。

独身であれば1人でローンを組むことになりますが、住宅ローンを組むには年収や健康状態などの審査があり、借入希望額の全額を必ずしも借りられるというわけではありません。

そこで、1人で組むには借入額が足りない場合には、配偶者の所得を合算したり、ペアでローンを組んだりすることで、借入可能額を増やすことができます。

それでは、住宅ローンの組み方も確認しておきましょう。

(1)単独ローン

1人の収入で1本の住宅ローンを組む方法です。

単独でローンを組むことになるので、借入額の上限が低い場合があります。

また、団体信用生命保険への加入により、死亡または高度障害状態になっても、住宅ローンの残債は保険金により完済することができます。

そのため、万が一の場合でも家族が家を失うことはありません。

また、共働き世帯でも単独でローンを組めれば、配偶者の収入は貯蓄等に回すことができますよ。

なお、住宅ローン控除は債務者(契約者)本人のみの適用となりますが、ローン契約は1本なので諸費用を抑えることができます。

Point: 団体信用生命保険

住宅ローンの契約者が死亡した場合や高度障害状態となった場合に、残りのローンが保険金で完済できる保険。

(2)収入合算

1人で組むには借入額が足りない場合には、既婚であれば配偶者の収入を合算して借入額を増やすことができます。

契約ローンは1本のため、後述の「ペアローン」よりも諸費用を抑えることができるのも特徴です。

収入合算の方法としては、「連帯保証型」と「連帯債務型」の2種類があります。

◆ 連帯保証型

主債務者(契約者)が夫の場合、妻は連帯保証人となります。

このとき、連帯保証人(妻)の返済義務は原則ありませんが、主債務者(夫)の返済が滞ったときは返済義務を負うことになります。

また、連帯保証人(妻)は団体信用生命保険への加入ができず、住宅ローン控除の適用もありません。

◆ 連帯債務型

主債務者(契約者)が夫の場合、妻は連帯債務者となります。

このとき、連帯債務者(妻)にも返済義務があります。

そのため、もし離婚したとしても連帯債務者の返済義務は継続されます。

また、連帯債務者(妻)が団体信用生命保険に加入できるかは金融機関によって異なるので注意が必要です。なお、フラット35の「デュエット(夫婦連生団信)」を利用すれば、夫婦ともに団信保障を受けることができるので、もしもの場合にも心強いでしょう。

加えて、2人とも住宅ローン控除を受けることができるので節税効果もねらうことができます。

Point: デュエット(夫婦連生団信)夫婦2人で団体信用生命保険に加入できる制度。夫婦のどちらか一方の加入者が死亡または所定の高度障害状態になった場合には、住宅の持分や返済額等にかかわらず、残りの住宅ローンが全額弁済され、ローンの返済義務は残らない。

(3)ペアローン

ペアローンは、お互いが連帯保証人となり2人で2本の住宅ローンを組む方法です。

単独でローンを組むよりも借入額を増やすことができ、2人とも住宅ローン控除を受けることができます。

したがって、収入が多く節税したい夫婦にはおすすめです。

ただし、ペアローンでは住宅ローンを2本組むので、諸費用(手数料)も2人分かかってしまいます。

また、夫婦ともに団体信用生命保険に加入することができますが、どちらか一方が死亡または高度障害状態になったときは、すべての住宅ローンの返済が無くなるわけではありません。もし夫が死亡した場合は、妻の組んでいるローンの返済は続くので注意しましょう。

(4)住宅ローンの組み方の比較

このように、「誰が」ローンを組むかによって、できること・できないことが細かく分かれています。

とってもややこしいので、比較したものがこちらです。

ローンを組む人数やその組み方によって、返済義務の有無や住宅ローン控除が適用されるかなど細かく変わってきます。

また、団体信用生命保険は住宅ローンの契約時のみに加入できる保険であるため、「団体信用生命保険に加入できるかどうか」は住宅ローン選ぶうえでの大きなポイントになりますよ。

3.すでに支払っている住宅ローンの返済負担を減らすには

すでに支払っている住宅ローンの返済負担を減らす方法も紹介します。

(1)借換え

借換えとは、低金利の住宅ローンを新たに組んで、現在支払っている住宅ローンを一括返済することです。

ただし、公的融資(=財形住宅融資など)の借換えはできず、銀行などの民間ローンを利用することになります。

また、新たにローンを組み直すということは、「ローンを借りられるかどうか審査し直す」ということでもあります。

そのため、退職・転職を予定していたり、収入減少が予め見込まれる場合は審査に通らない可能性もありますので、借換えを行うタイミングにも注意が必要です。

また、借換えには次のような諸費用がかかります。

◆ 借換えにかかる主な費用

・印紙税 ・司法書士手数料 ・事務手数料

・保証料 ・抵当権抹消費用

・新規融資に対する抵当権設定費用 etc.

このように、借換えをするだけでもお金がかかってしまうのです!

「低金利の方がお得そうだから」なんていう安易な理由で借換えをすると、損をしてしまうかもしれません。

諸費用を含めて返済軽減効果が得られるかどうかを十分に検討してくださいね。

(2)繰上げ返済

繰上げ返済とは、通常の返済以外に、元金の一部や全部を返済することを言います。

繰上げ返済には次の2つのタイプがあります。

◆ 返済期間短縮型

:毎回の返済額を変えずに、返済期間を短縮する返済方法。

繰上げ返済の時期が早いほど利息軽減効果が大きくなります。

◆ 返済額短縮型

:返済期間を変えずに、毎回の返済額を減らす返済方法。

毎回の出費を抑えることができるので家計にゆとりがうまれます。

それでは、どちらの方法で繰上げ返済をするのがお得なのでしょうか?

毎回の返済額が減るのは、やはり魅力的ですよね。

しかし、返済期間が変わらないということは、利息の支払いもその分続く、ということです。

つまり、返済期間が短ければその分の利息を支払う必要がなくなります。

返済期間の短縮は、支払う利息の軽減につながることがポイントですね。

したがって、総返済額が大きく減るのは、返済期間短縮型です。

しかし、繰上げ返済により、住宅ローンの返済期間がローン返済開始から10年未満となった場合は住宅ローン控除の適用を受けることができないので、注意してくださいね。

4.さいごに

いかがでしたか?

住宅ローンの組み方は、これが正解!というものはありません。

個人や各世帯の所得状況、返済能力、今後を見据えた返済計画や健康状態などによっても、住宅ローンの組み方は変わってきます。

どのような住宅ローンを選び、どのような方法で返済していくのがより最適であるのか、参考にしていただければ幸いです。

また、どのような住宅ローンを組めばよいのかわからない、もう少し詳しく住宅ローンについて知りたい!という方は弊社までお気軽にお問合せくださいね。

次回は、住宅ローン減税について解説しますよ◎

お楽しみに~!!

この記事が参加している募集

最後までお読みいただきありがとうございました! スキ♡・コメント・フォロー・サポートとっても励みになります◎