企業研究(182) 8344 山形銀行/地銀の課題を勉強するのに新中計が非常にわかりやすい!

今後の金利上昇局面を見据えて、銀行銘柄の勉強をしておきたいと思います。気になる地方銀行から、まずはひとつひとつ研究していきましょう。

8344 山形銀行

山形・米沢の内陸工業地帯が地盤の地銀中堅。山形県内はトップシェアで、県指定金融機関。なお、県内地銀では、鶴岡市本拠で庄内エリアに強い荘内銀行(8713フィデアホールディングス傘下)がある。

<1> 株価指標&財務状態

PERは標準的な水準。配当はここ数年固定額(年35円)で、配当利回りも標準的な水準。自己資本比率(国内基準)は10.59%で安全水準。

PBRが超低水準なのは比較的健全な地銀銘柄に共通の特徴。メガバンクがようやくPBR1倍付近になったものの、PBRの業界平均が0.52倍。当銘柄は0.26倍と最低水準クラス。

地銀のPBRが低水準になるメカニズム

① 長年黒字を継続しているので純資産は着実に増加

② 国内はゼロ金利政策のために事業収益率が低くEPSが成長しない

→ 純資産は大きくなる一方だが、収益成長せずに株価が上がらないのでPBRはどんどん低くなる

<補足>メガバンクは海外事業があるため収益性が比較的高い。一般企業であれば新事業開拓で収益性を高めるチャレンジができるし、配当性向を一時的に引き上げて純資産の積み上げを止められるが、地銀は株主以外に預金者がいるので、そう簡単には配当を引き上げられないはず。

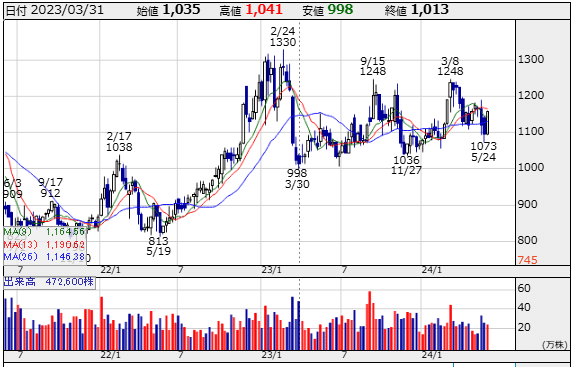

<2> 株価推移

22年5月に底をうって反転。9ヵ月かけて高値1,330円をつけて60%くらい株価水準を上げた後は、株価1,000~1,250円のレンジで揉んでますね。

株価1,000円付近で買えれば、長い目で見れば儲かる可能性が高そう。チャートからは急騰も急落もしなそうなので、市況連れで上げ下げする感じか。

<3> 決算情報

5/14(火)に本決算発表。前期は売上高が好調だったが、経常利益と純利益は減益決算。

売上高伸長は株式売却、経常利益減は債券売却損が主因の模様。前中計の最終年度で資産ポートフォリオの見直しをしていたようです。なので、コアビジネスとは関係のないところで増収減益したという感じ。コアビジネス収益については、内陸工業地帯の生産を牽引する輸出関連企業が回復しないと厳しいか。そういったことを踏まえての今期大幅減収なのかな。

<4> 長期経営計画「Pro-Act」

今年3月に第21次長期経営計画を発表。期間は、今期から130周年を迎える2026年度の3年間。「Pro-Act」と題していますが、先を見越した行動とプロとしての振る舞いで、コアビジネス強化と企業価値向上を進めていく想いを込めたタイトルとのこと。金融・産業参画型ハイブリッドカンパニーを目指すビジョン。

keikaku-04.pdf (yamagatabank.co.jp)

内容は極めてシンプルでわかり易い。市場環境は厳しいが、山形県は製造業が牽引して県内総生産のトップラインは維持拡大傾向。東北エリア内では県民所得が高い。

基本戦略の要は営業部門の強化。地域産業の価値創造に繋がるコンサルティングやソリューションの提供が課題。市場部門(資産運用)は収益基盤として安定させることが課題。

やまがた競創パートナーズ(ファンドによる事業継承・事業再生)やTRYパートナーズ(地域商社・企業コンサル)などの子会社がコンサルティング領域で活躍するようなフォーメーションになっているようです。

KPIがしっかり建てつけられているのも素晴らしい。最近、マテリアリティって言葉をちょくちょく目にするが、ググると「組織としての重要課題」という意味だそうです。勉強、勉強(;^ω^)

デジタル活用の面では、5つのタスクフォースで行内DXを推進する計画。この辺もしっかりしている印象。

企業価値向上としてPBR改善についても触れている。これも非常にわかり易い。因数分解した式を見ても、端的に収益力向上が最大の課題ですね。

ーーーーーーーー

自分のお勉強用記事なので内容は以上!

この記事が気に入ったらサポートをしてみませんか?