B/Sって何?どうやって見るの? (中小企業の経営分析1)

こんにちは、中小企業診断士の安永です。

先日、ある経営者の方に聞かれました。

「損益計算書(P/L)はだいたいわかるけど、貸借対照表 (B/S) って何のためにあるの?どうやって見たらいいの?」

経営者の皆様は、「決算書を作らなければいけない」、「決算書を作るとB/S ができる」というのはご存知でも、それを経営に活用する方法はあまりよくわからない、関心がないという方も多いようです。自分で調べて勉強しない限り、誰も教えてくれませんものね。うんうん、私も中小企業診断士の資格の勉強を始めるまでは正直、見たことすらありませんでした(汗

B/S について深く考えなくても経営はできます。そんな社長さん、結構いらっしゃるんじゃないでしょうか。でも、せっかくそこに自社のことを語ってくれる情報があるのです。ちゃんと読み解いて、経営に活かさないともったいないですよ!

とうことで、この記事は、すでに設立後 2期以上経過している企業の経営者のうち、財務諸表の読み取り方についてちょっと気になっていて、とっかかりのヒントが欲しいという方を対象に、役立つ情報をわかりやすく解説したいと思います。

1.要するに!B/Sって何?

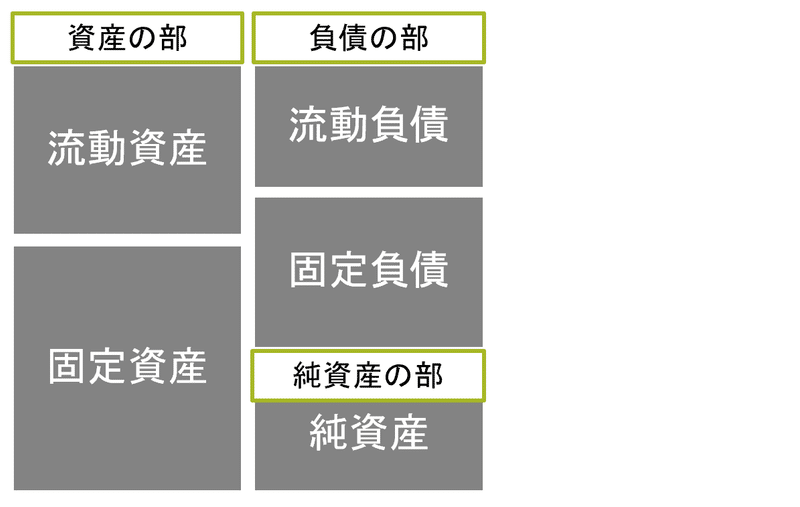

「1年間の事業年度が終わり、決算後に会社のお金がどのような状態になっているかを表したもの」です。一般的には左に「資産の部」、右に「負債と純資産の部」、という表し方をします。

資産の部

・この会社はお金をどのように保有しているのか

現金でや銀行預金(流動資産)として持っているのか、土地・建物(固定資産)を購入したのか、などが読み取れます。

負債の部

・この会社はお金をどのように調達しているのか

誰かからお金を借りているのか、支払いを待ってもらっているのか、利益をどのくらい蓄積しているのか、などがわかります。

基本がなんとなくわかっていただけましたでしょうか。

次は、このB/Sからどんなことが読みとれるのか、それが何に役立つのかについて見ていきます。

2.B/Sの見方のポイント

「決算後、1年間の経営を振り返りましょう」

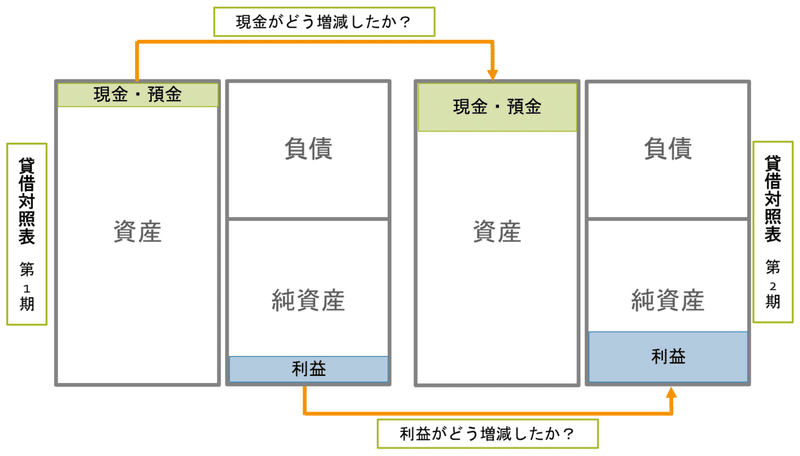

決算が終わったら、出来上がったB/Sをじっくり見てみましょう。この時、前期分のB/Sを横において、並べて見てくださいね。

振り返るポイント① 会社のお金が1年で増えたのか減ったのか

あれ、利益が出ていればお金は増えているんだから、損益計算書 (P/L) を見ればいいんじゃない?と思いますよね?いえいえ、利益が出ていても、会社のお金が減っていることがあるんです!(詳しくは別の機会に)

増減を確認するには、前期の B/S との比較をします。

☆ここを見る!

・「現金」「預金」が増えているか:現金が増減する理由はいろいろありますが、資金繰りが悪化している企業は、基本的に現預金はとても少ないことが多いです。減少傾向になっていないか、チェックしておきましょう。

・「流動負債」が「流動資産」より多くなっていないか:「流動」というのは1年以内に動かす可能性のある資産・負債です。1年以内に返済する必要のある「流動負債」が、「流動資産」より多いと・・・お金が足りなくなってしまっていて、やりくりが大変になっている可能性があります。もしかしたら滞納や支払い期限を延ばしてもらっていることもあるかもしれません。この場合は、流動負債を減らせないか?流動資産を増やせないか?といったことを考えていくことになります。

振り返るポイント② 借入の負担が大きすぎないか

期限が到来している支払いをするのに現金が足りなくなりそうな場合、借入をして現金を増やし、支払いに充てる、という方法もあります。一時的に借りるだけなら、現金の余裕ができたときに返せばいいのですが、これを繰り返していくといつの間にか負債が膨れ上がり・・・ということになってしまうことがあります。

☆ここを見る!

・「負債」の金額が「純資産」よりも多くなっていないか:負債の金額が増えていないか、純資産(返す必要のないお金)の金額に対して負債の割合が高すぎないか、チェックしておくことが大切です。(負債比率)

今回は、B/Sを読み解いて、自社の財務の安全性をチェックする2つの視点、「現預金の増減」と、「負債の比率」についてお伝えしました。じっくり見たことがないという方、ぜひこれを機に見てみてくださいね!

次回は収益性をチェックする視点についてお送りします。

それではまた。

この記事が気に入ったらサポートをしてみませんか?