財務会計の基礎から学ぶ病院薬剤師のマネジメント力

「数字の物語を読むことが、マネジメント、更には経営の核心を掴む鍵となる」

この記事は病院薬剤師向けの財務会計基礎となります。対象は病院薬剤師の若手ミドルマネジャーから薬剤部門長を想定した筆者講演の要約となります。

キャリアの踊り場を突破する

病院薬剤師として長年経験を積むと、多くの人が「キャリアの踊り場」に直面します。この踊り場とは、これまでのスキルや知識だけでは次のステップに進むのが難しいと感じる瞬間です。この段階を乗り越えるためには、新たなスキルの習得が必要不可欠です。

まず、財務の理解が挙げられます。病院薬剤師としての仕事は、医薬品の調剤や患者のケアだけではありません。経営視点から見ると、財務会計の知識があることで、病院全体の運営に大きく貢献できるのです。たとえば、病院の売上やコスト構造を理解し、効率的な薬剤管理を提案することで、経営の健全化に寄与できます。また、財務諸表を読み解く力は、経営陣とのコミュニケーションをスムーズにし、重要な意思決定において信頼される存在となるでしょう。

次に、戦略の理解が求められます。医療の現場は絶えず変化しており、新しい治療法や薬剤の導入、規制の変更などに対応するためには、戦略的な視点が欠かせません。戦略的思考を身につけることで、変化に柔軟に対応し、病院の競争力を高めることができます。具体的には、薬剤のコスト削減策や、新しいサービスの導入計画を策定することで、病院全体のパフォーマンスを向上させることができます。

さらに、リーダーシップの発揮も重要です。キャリアの踊り場を突破するためには、他のスタッフを巻き込み、チームとしての力を引き出すリーダーシップが求められます。教育や指導を通じて、自身の知識を共有し、チーム全体のスキルアップを図ることが重要です。

このように、財務と戦略の理解を深めることで、病院薬剤師としての役割を広げ、キャリアの踊り場を突破することが可能です。新たなスキルを習得し、経営視点を持つことで、病院全体の成長に貢献できる薬剤師を目指しましょう。

会計の基本概念

病院経営を支えるマネジメント実行には、財務会計の基本概念を理解することは不可欠です。財務会計は、病院の経営状態を数値化し、意思決定に役立てるための重要なツールです。まず初めに、損益計算書(PL)と貸借対照表(BS)の読み方を理解することが求められます。

損益計算書(PL)は、一定期間における収益と費用を示し、病院がどれだけの利益を上げたかを明らかにします。PLを通じて、病院の収益構造を把握し、どの部門が利益を生み出しているのか、どの費用が大きいのかを分析することができます。例えば、薬剤の売上高と原価を比較し、利益率を評価することで、コスト削減や収益増加のための戦略を立てることができます。PLの重要な項目には、売上高、売上原価、営業利益、経常利益、そして当期純利益があります。これらの数値を詳細に分析することで、病院の経営状況を総合的に理解できます。

貸借対照表(BS)は、特定時点における病院の財政状態を示します。BSは、資産、負債、純資産の3つの要素から構成されます。資産は病院が保有するすべての財産を、負債は他者に対する支払い義務を、純資産は資産から負債を差し引いた残りを示します。BSを分析することで、病院の財務健全性を評価することができます。例えば、流動資産と流動負債のバランスを確認し、短期的な支払い能力を判断することができます。また、固定資産の割合を見て、病院の長期的な投資状況を把握することも重要です。

これらの財務諸表を正確に読み解くことで、病院の経営状況を客観的に評価し、適切な経営判断を下すことができます。例えば、新しい医療機器の購入や施設の拡張といった大きな投資を検討する際には、PLとBSのデータを基にしてリスクとリターンを慎重に分析することが求められます。

売上と利益の関係

病院経営において、売上と利益の関係を理解することは非常に重要です。売上の大きさだけではなく、実際にどれだけの利益が残るかを把握することが、経営の健全性を測る鍵となります。この関係を理解するために、売上は風船の大きさ、利益は風船を浮かせるヘリウムガスに例えることができます。(※松本めぐみ (著);知識ゼロでも分かる 風船会計メソッド 2023/5 より改変)

まず、売上とは病院が提供する医療サービスや薬品の使用によって得られる総収入のことです。売上が大きいほど、病院は多くのサービスを提供していると考えられます。しかし、売上が大きいだけでは、経営が健全であるとは言えません。大切なのは、その売上からどれだけの利益を生み出しているかです。ここで重要なのが利益です。

利益は、売上からすべてのコスト(売上原価、販売費及び一般管理費、その他の費用)を差し引いた後に残る金額です。利益が十分に確保されていることで、病院は持続的に運営するための資金を確保し、新たな投資を行うことができます。利益がなければ、どれだけ売上が高くても、病院の経営は不安定になってしまいます。

売上が大きくても、利益がなければ風船は地面に落ちてしまいます。つまり、病院の経営状態が健全であるためには、利益を確保することが不可欠なのです。

具体的な例を挙げると、ある病院が年間1億円の売上を上げているとします。しかし、同時にコストが9500万円かかっている場合、利益は500万円しか残りません。一方で、別の病院が5000万円の売上を上げていても、コストが4000万円であれば、利益は1000万円となります。この場合、売上が低くても利益が高い病院の方が経営状態が良いと判断できます。

病院経営者は、この売上と利益の関係を常に意識し、利益を最大化するための戦略を立てる必要があります。例えば、コスト削減策の実施や、収益性の高いサービスの提供に注力することが考えられます。このような取り組みを通じて、病院の経営を安定させ、持続可能な成長を実現することが可能となります。

売上と利益の関係を正確に理解し、適切なマネジメントを行うことで、病院はより強固な経営基盤を築くことができます。これにより、患者に対して高品質な医療サービスを提供し続けることができるのです。

財務諸表の読み方

病院経営において、財務諸表を正確に読み解くことは非常に重要です。財務諸表には、病院の経営状態が詳細に記されています。その中でも特に重要なのが損益計算書(PL)と貸借対照表(BS)です。これらを理解することで、経営の健全性や将来の見通しを把握することができます。

損益計算書(PL)についてです。PLは一定期間における病院の収益と費用の関係を示しています。ここで重要なのは、売上高から売上原価を差し引いた売上総利益、さらに販売費及び一般管理費を差し引いた営業利益です。これらの指標は、病院が本業でどれだけの利益を生み出しているかを示します。例えば、ある期間における売上高が増加していても、同時に売上原価や販売費が大幅に増えていれば、営業利益は減少する可能性があります。このように、PLを通じて収益性の変動を確認し、経営の改善ポイントを見つけることができます。

次に、貸借対照表(BS)です。BSは特定時点における病院の財政状態を示しています。BSは資産、負債、純資産の3つの主要な要素から構成されます。資産は病院が保有するすべての財産を表し、負債は他者に対する支払い義務、純資産は資産から負債を差し引いた残りです。BSを分析することで、病院の財務健全性を評価することができます。例えば、流動資産と流動負債のバランスを見て、短期的な支払い能力を判断することができます。また、固定資産の割合を確認することで、病院の長期的な投資状況や設備の状態を把握することも可能です。

財務諸表を読み解く際には、いくつかのポイントに注目することが重要です。PLでは、まず売上高と営業利益に注目し、経常利益や当期純利益にも目を向けることで、病院全体の収益構造を理解します。一方、BSでは、資産と負債のバランスを見て、流動比率や固定比率などの指標を用いて財務の健全性を評価します。

財務諸表は、病院の経営を数字で語る重要なツールであり、その読み方をマスターすることで、病院の持続可能な成長を支えることができるのです。

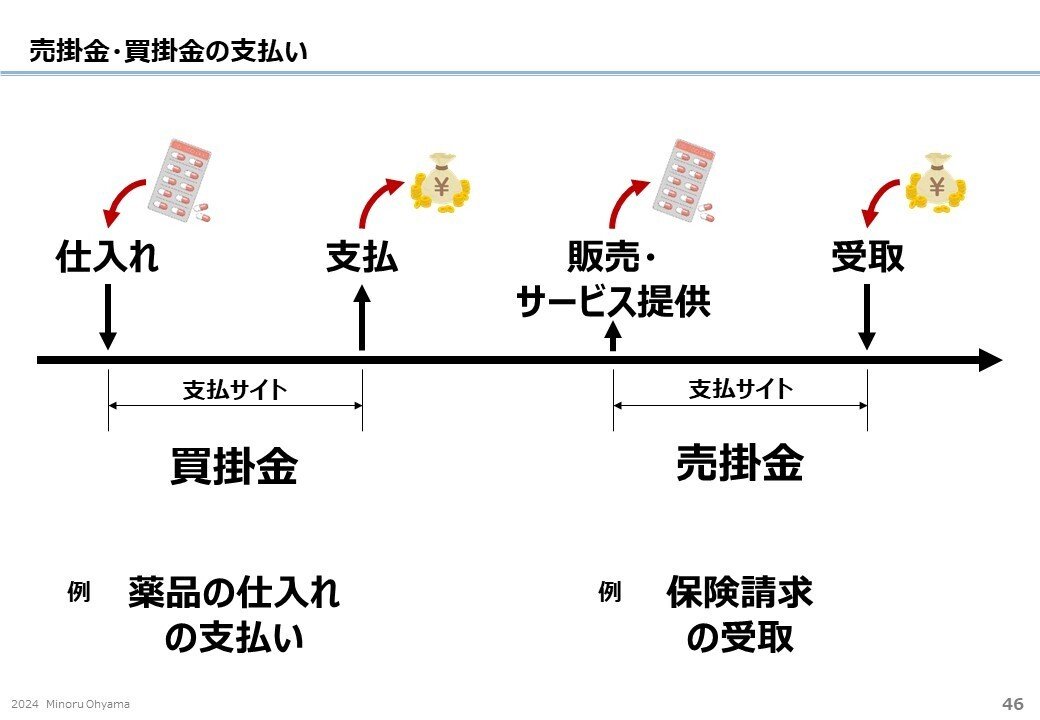

売掛金と買掛金の管理

病院経営において、売掛金と買掛金の管理は非常に重要な要素です。これらを適切に管理することで、病院のキャッシュフローの健全性を維持し、安定した運営を確保することができます。売掛金と買掛金は、病院の財務状況を直接的に左右するため、その管理方法について理解を深めることが求められます。

売掛金は、病院が提供した医療サービスや薬品の使用に対して、まだ回収していない代金のことを指します。例えば、保険請求や患者からの未収金が売掛金に該当します。

買掛金は、病院が仕入れた医薬品や設備、サービスに対して、まだ支払っていない代金のことを指します。買掛金を適切に管理することで、支払い遅延を防ぎ、取引先との信頼関係を維持することができます。

支払いサイトとは、売掛金や買掛金が実際に現金化されるまでの期間を指します。売掛金と買掛金の支払いサイトは、病院のキャッシュフロー管理において重要な役割を果たします。

棚卸の重要性

棚卸は、病院経営において極めて重要なプロセスです。その主な目的は、在庫管理の精度を高めることにありますが、同時に貸借対照表(BS)の開示における正確性を確保するためにも不可欠です。

また、財務諸表は、病院の経営状況を示す重要な書類であり、その開示対象は多岐にわたります。適切な財務諸表の開示は、病院の信頼性を高め、利害関係者との健全な関係を築くために不可欠です。

開示する相手として、金融機関はその代表格です。病院が資金を借り入れる際、金融機関は貸付先の信用力を評価するために財務諸表を求めます。具体的には、貸借対照表(BS)や損益計算書(PL)を通じて、病院の負債比率やキャッシュフローの状態を確認し、返済能力を判断します。正確な財務情報の開示は、より良い融資条件を引き出すためにも重要です。

税務当局への開示も避けられません。病院は税法に基づき、正確な財務諸表を作成し、税務申告を行う義務があります。税務当局はこれらの情報を基に、適正な税額を算定し、病院の税務コンプライアンスをチェックします。財務諸表の正確性が求められるのは、税務リスクを回避するためでもあります。

数字の物語を読む

経営やマネジメントにおいて、数字は単なるデータではなく、経営の物語を語る重要なツールです。財務諸表を通じて、その背後にある経営の実態を読み解くことが求められます。数字を正しく理解することで、経営の現状を把握し、将来の戦略や方向性、そのためのマネジメントプランを立てることができます。

再掲になりますが、財務諸表は、経営の状況を数値で表す重要な報告書です。損益計算書(PL)は、一定期間における収益と費用の関係を示し、病院がどれだけの利益を上げたかを明らかにします。例えば、売上高や営業利益、当期純利益などの指標を通じて、病院の収益性やコスト構造を分析することができます。これらの数字は、病院の経営活動の成果を具体的に示しており、経営の効率性や収益性を評価するための重要な手掛かりとなります。

一方、貸借対照表(BS)は、特定時点における病院の財政状態を示します。資産、負債、純資産のバランスを通じて、病院の財務健全性を評価することができます。例えば、流動資産と流動負債の比率を見て、短期的な支払い能力を確認することができます。また、固定資産の割合を確認することで、病院の長期的な投資状況や設備の状態を把握することができます。これにより、病院が将来にわたって安定して運営できるかどうかを判断することができます。

数字の背後にある物語を読み解くことは、経営者に限らず部門のマネジメントにおいても重要です。例えば、売上が増加している場合、その背景には新しいサービスの導入や患者数の増加といったポジティブな要因があるかもしれません。一方で、費用が増加している場合、その原因を探ることで、無駄なコストを削減するための具体的な対策を講じることができます。このように、数字を通じて経営の現状を把握し、適切な意思決定を行うことが求められます。

また、数字は未来を予測するためのツールとしても活用できます。過去のデータを分析することで、将来の収益やコストの動向を予測し、戦略的な計画を立てることができます。例えば、過去の売上データを基に、季節変動や市場のトレンドを分析し、将来の売上目標を設定することができます。

総じて、数字の物語を読むことは、経営の核心を理解するための重要なスキルです。財務諸表を通じて経営の実態を把握し、適切な戦略を立てることで、病院の持続可能な成長を支えることができます。数字は経営の健康状態を示す重要な指標であり、その背後にある物語を読み解くことで、より効果的な経営が可能となるのです。

この記事が気に入ったらサポートをしてみませんか?