日本版「Rule of X」: いまSaaSは成長と利益のどっちに重きをおかれてるのか?

こんにちは!ALL STAR SAAS FUNDの湊です。

2024年、1つ目のブログをゆるっと書いてみたいと思います。今回のテーマは、「Rule of X」が日本で上場しているSaaS企業にもあてはまるのか?、という超マニアックなテーマからはじめたいと思います。

「Rule of Xってなんだ??」

こう思われる方もいらっしゃると思います。

Rule of Xとは、アメリカのSaaS分野のトップVCであるBessemer Venture Partnersが2024年1月のブログ「The Rule of X」提唱した、アメリカに上場しているSaaS企業の売上高マルチプルの評価の高さは、売上成長率に重みを付けたRule of 40の方が、従来のRule of 40より強く相関するという考え方に基づく、マーケット分析の結果です。(詳細は後述します。)

彼らのブログを読んだ時、非常に優れた考え方だな、と思う一方、日本ではどうなのだろう?日本の投資家界隈では、上場に向けて利益の話ばかりで、成長と利益を同価値に置く、従来のRule of 40の方がマッチするんじゃないか?むしろ利益の比重の方が重い可能性もあるのでは、と思いました。

そこで、このブログでは、このRule of Xは、日本で上場しているSaaS企業にもあてはまるのか?を明らかにするというものです。もっとシンプルに言うと、日本の金融マーケットでは、SaaSの利益と成長のどちらに、どれだけ重きを置かれて評価されているのか?をしらべてみようという試みです。

時間の無い方のために、結論だけ先に伝えると、今回の分析の結果からは、以下の3つのことがわかりました。

1) 日本の上場SaaS企業のPSRは、売上成長率や利益率のような、単一の財務指標より、Rule of 40との相関が優位に強い状態が続いている

2) Rule of Xの考えを日本に適用すると、1年前(2022年12月末)は、SaaS企業のPSRにおいて、成長率と利益率はほぼ同価値に評価されており、従来のRule of 40との相関が強かった

3) 一方で、ここ最近(2023年12月末)では、SaaS企業の成長率に約2倍の重みをつけた、Rule of Xとの相関が最も高く、利益率より成長率に重きが置かれるようになっている。

1. Rule of Xとは?

まずは、Rule of Xについて、背景もふくめてわかりやすく説明します。ここは、SaaS初心者向けの内容なので、「もう知ってるよ!」という方は、この章は読み飛ばしてください。

直近5年間のSaaS企業の売上高マルチプルは、「SaaSバブル」といわれた2020年~2021年末あたりまでは、ほぼ、売上成長率のみと強く相関していました。そのため、SaaS企業の多くは、市場から大量のキャッシュを手に入れ、赤字もなんのその、売上成長のために資金を積極的に投じ続けました。

しかし、コロナが明け、金融圧縮が起こり、市場からキャッシュが一気に引いていきました。そういった中で、投資家からは、売上成長だけで評価するのは、おかしくないか?事業として当然、利益(キャッシュ)を生むべきじゃないか?と風向きが変わりました。結果、2022年以降から現在に至るまで、SaaS企業の評価は、売上成長率のみより、成長力と利益創出力のバランスを評価する「Rule of 40」との相関が強い状態が続いています。

Rule of 40とは、2013年にBattery Venturesが提唱した、かんたんにいうと「売上成長率と利益率の和が40%を超えると、金融市場での高評価と相関する」という上場SaaS企業のマルチプル分析からうまれた考えです。

式で書くと、以下のような感じです。

Rule of 40(ルール・オブ・フォーティー)=

売上成長率 + 利益率(USでは一般にFCFマージン)

アメリカの上場SaaS企業の売上高マルチプルについては、下図にある通り、2022年5月頃から売上成長率単体より、Rule of 40の相関が強くなり、現在に至ります。つまり、コロナ禍の「何が何でも成長」という金融市場の評価から、SaaS企業は「効率的な成長」へと評価がシフトしたことを意味します。

2023年末までは、ある意味、「売上成長率か?Rule of 40か?」のざっくりした二元論でSaaS企業の評価を論じられていました。

しかし、これに「従来のRule of 40は死んでいる!」と一石を投じたのが、先に紹介したBessemer Venture Partnersの"Rule of X"です。

Rule of Xとは、利益率に対して、売上成長率に倍率で重みをつけた「進化版Rule 40」です。この考え方の背景には、「Rule of 40は成長率と利益率を同価値(1:1)に考える前提があるけど、実際に金融市場ではSaaS企業は成長の方が重視されてるよね?」という考えがあります。

Rule of Xを式で簡単に表すと下記のようになります。

Rule of X(ルール・オブ・エックス)=

(売上成長率 × 倍率)+ 利益率

注) 元の記事では、利益率はFCFマージン

Bessemerの分析結果では、未上場企業に対しては「売上成長率×2倍+利益率」、上場企業に対しては「売上成長率×2〜3倍+利益率」にしたRule of Xとの相関が高いと提唱しています。

実際に、2018年~2023年の上場SaaS企業のデータで見てみると、Rule of X(濃い青)はRule of 40(薄い青)より常に相関が高く、相関係数R^2は平均で1.5倍大きいとしています。

また記事では、SaaS企業は、Rule of Xで以下のような基準を目安にするのが良いと提唱しています。

Rule of X(倍率2倍)の場合…

GREAT Rule of X=70%以上

BETTER Rule of X=50%以上

GOOD Rule of X=40%以上

2. 日本版Rule of X

それでは、本題の日本版Rule of Xを見てみましょう。

今回の分析にあたり、下記のリストにある国内上場SaaS企業 26社の1年前(2022年12月30日)と現在(2023年12月29日)のPSR(会社予想ベース)、財務データを元に分析をしています。Rule of 40、Rule of Xの分析にあたっては、こちらも会社予想ベースを利用しています。

PSRとRule of 40との相関

まず前提の確認。そもそも、日本の金融市場において、SaaS企業は、Rule of 40との相関が他の財務指標に比べて、高いのかどうか?をチェックしておきたいと思います。

結果から言うと、現在(2023年12月29日)において、PSRとの相関性の高さを示す決定係数R^2は、Rule of 40が0.5を超えており(0.52)、相関が相対的に強いと言えます。

ちなみに、このチャートからは、売上成長率単体はPSRとの相関は、EBITDAマージンや営業利益率の利益率指標よりも低いこともわかります。そうなってくると、日本のRule of Xでは、「成長より利益の方が評価されてるのでは..」という仮説が成り立ちます。

そこで、日本のSaaS企業におけるRule of X分析では、売上成長率に重みをつけたRule of GXと、営業利益率に重みをつけたRule of PXの2つを評価します。重みとしては、1~3倍の範囲で、+0.5倍刻みで相関係数を見てみました。式で表すと、以下の通りです。

Rule of GX = (売上成長率 × 倍率)+ 利益率

Rule of PX = 売上成長率 + (営業利益率 × 倍率)

まずは1年前(2022年12月30日)の結果から見てみましょう!

結論から言うと、1年前はRule of 40と売上成長率に1.5倍の倍率をかけたRule of GX(X=1.5x)の決定係数が0.5とほぼ同じです。正確に分析すると、売上成長率に1.3倍をかけた場合が0.51とやや相関が強いですが、成長と利益のバランスが重要という前提で、成長と利益はほぼトントンで評価されていたと言えると思います。

では、現在(2023年12月29日)はどうでしょうか?

結果としては、売上成長率に2倍の倍率をかけたRule of GX(X=2x)の決定係数が0.58で最も高く、1年前より相関性が強くなっています。

つまり、成長と利益のバランスが重要でありつつも、売上成長は、利益より約2倍高く評価されているです。これは日本においても、アメリカのSaaS企業と同じように評価がみられているという点で驚きです。

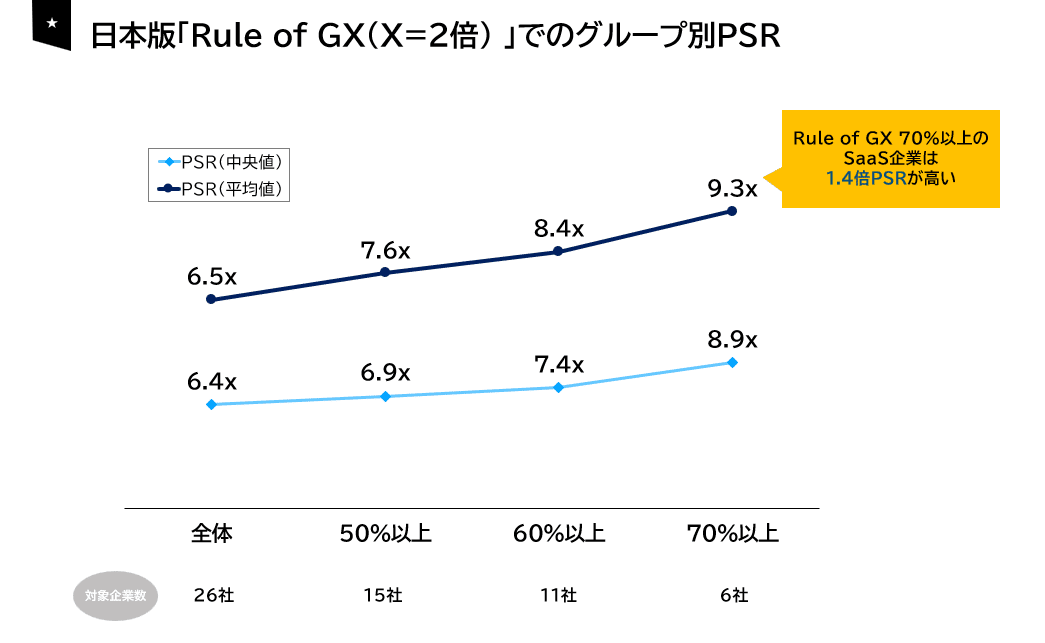

オマケですが、実際にRule of GX(X=2x)の大きさによって、PSRがどう変わるかをみてみます。みてわかる通り、Rule of GXが高いほど、PSRが高くなる傾向がきれいに出ています。70%を超えるSaaS6社に関しては、上場SaaS全体のマルチプルよりも1.4倍(PSRが+2.5~2.8)高くなっています。

これまでの結果をふまえて、個人的な解釈を加えると、テクノロジー企業も当然、事業として利益を出すこと、黒字化ないしは黒字化の見通しは、現在の市況において投資家は重視しています。しかしながら、黒字化や黒字化の見通しは、センター試験でいうところの足切りみたいなもの。

グロース株として、SaaS企業が高い評価を受けるためには、短期的な利益率の大小よりも、足元の成長性の高さの方が圧倒的に大切だということだと思います。それが、長期的な利益の最大化につながるからです。

3. 成長をつくる組織 vs 利益をつくる組織

これまでは、成長率と利益率のような数字の話でしたが、これを生み出す裏にあるのは、常にヒト・組織です。ベンチャー投資家として、様々なスタートアップと関わる中で思うのは、成長を追うか、利益を追うか、ただの目標の差だけではなく、組織としてのDNAレベルで違いがあると個人的には思います。

大前提として、高成長を作り出すことも、利益を作り出すことも、どちらも簡単ではありません。どちらも難しく、尊いことだと思います。ただあえてスタンスを取るならば、成長をつくる組織の方が、利益をつくる組織よりも難易度が高く、価値があると個人的には考えます。言い換えると、利益から成長にシフトする方が、成長から利益にシフトするよりハードルは圧倒的に高いということだと思います。

この理由を3つの観点から解説してみたいと思います。

理由1.日本はそもそもマクロ的に市場が縮小しているから

日本は人口動態・高齢化から、マクロ的に縮小していっています。これは日本の事業体は避けることができない現実です。そういった中では、日本のスタートアップは、常に低成長の強い重力にさらされるということです。これにあらがっていく経営姿勢、その結果として、高い成長を実現することは、並大抵のことではなく、それ自体が事業として希少性があります。

理由2. 成長とは未知への挑戦・失敗の連続を乗り越え続けることだから

ベンチャー投資家として、数多くのスタートアップに関わらせて頂く中で思うことは、成長を実現する組織は、常に既存事業のやり方が不十分であると疑い、事業のオペレーションのエンジンを磨きつづけます。並行して、新しい顧客セグメント(市場)への参入や新プロダクトの開発を常に続けています。これは、不確実性の高いことに常にチャレンジし続けることであり、失敗も、当然ながら常につきまといます。

組織もヒトなので、失敗は常に怖いもの、痛みがあるものです。成長し続けるかどうかは、そう言った失敗や痛みを恐れず、常に学び続け、前を向いて果敢にチャレンジを続けられるか、組織のDNAにかかっています。これ自体、人間の本能に反した姿勢です。スタートアップの場合、さらに組織が急拡大する中で、チャレンジと失敗を賞賛し続ける精神を組織のDNAレベルで浸透させ続ける、たゆまぬ経営の努力が必要です。こういった組織カルチャーは、一朝一夕でできるものではありません。

理由3. 成長は、キャッシュが無いとできないから

成長には、当然ながら、先行投資、つまりキャッシュが必要です。いいかえると、成長を目指すことは、キャッシュを得続けられる企業だからできる、ある種の特権、ぜいたくとも言えます。

しかし、多くのスタートアップは赤字経営がほとんどです。そのため、VCなどから外部資金を提供してもらう必要があります。VCから資金調達をし続けるには、組織として成長のDNAがあること、その結果として自分自身を証明を積み重ね続けることが必要になります。当然ながら、失敗の方が確率が高い中で、この証明を組織を拡大しながら、やり続けることは並大抵のことではありません。

くり返しですが、成長をつくる組織も、利益をつくる組織も、共に非常に価値のある存在です。ただ個人的には、ベンチャーキャピタルは、成長に対する資金であり、VCは日本から”成長をつくる組織”を支援し、増やし続けるための機関であるべきだと、私は考えます。

最後に告知です!

私が所属するALL STAR SAAS FUNDは、SaaSを中心とした、B2Bソフトウェア(AI、フィンテックなども含む)事業で、急成長を目指していきたいスタートアップ起業家・経営者の方々を支援するベンチャーキャピタルです。

スタートアップ起業家・経営者の方々向けに、OFFICE HOUR(事業や資金調達の相談会)を開催してます!SaaSやB2Bソフトウェアの事業について事業相談したい、情報交換したい、ちょっと話してみたい位でもOKです!下記のリンクより、気軽にご応募お待ちしております!