資産のうち、どれだけリスク資産にまわして良いのか

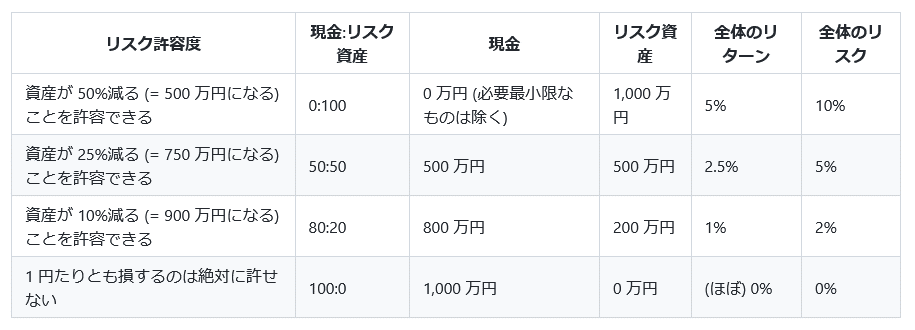

「最も簡単なアセット・アロケーションの組み方」として、リスク許容度から現金とリスク資産の割合を決めました。そして「普通の人」さんとして、「資産が25%減るのを許容できる」人には「現金・リスク資産の割合は50:50で」というお勧めをしました。

平均年率5%程度のリスク商品で運用するのに、資産の半分しかリスクを取れないなんて、年率2.5%のリターンではあまりにも物足りない

そう感じる人も多いのではないでしょうか?

確かに2.5%程度のリターンでは、長期投資による複利効果を加味しても、将来の資産形成に不安を感じる方もいると思います。

これは「リスク許容度」の設定で、リスク資産の最大損失を-50%と仮定していることによります。

最も効率的と言われる「時価総額加重平均インデックスファンド」への投資においても、そんなにリスクを警戒しないといけないのか

と言う方には、一応過去の長期における米国株の動向を確認してもらうのが良いでしょう。

myindexさんのサイトに、「過去95年の市場暴落と回復年数」のグラフがありました。これによると、1929年の世界大恐慌時の-83%は金融システムの不備による異常値としても、ショックとか危機とか呼ばれる暴落では-20~-50%程度の調整局面が訪れていることがわかります。

ただ、仮に-50%の暴落に直面したとしても、リスク資産全額をこの暴落前の最高値で購入したと想定しての-50%なので、実際にはもう少し安い価格での購入分と平均されるため、資産減少はそこまで覚悟しなくても良さそうです。

なので、ある程度の相場変動を経験した方には、応用編として現金:リスク資産の割合を40:60とか30:70などとしても良いとアドバイスしています。

投資は資産が減少する恐怖などの精神力の戦いでもあります。〇〇ショックと呼ばれる大暴落のさなかでは、「経済学者〇〇さんは生まれて始めて全リスク資産をすべて売却した」とか「著名な〇〇ファンドは、次々とリスク資産を売却し、開設以来最も大きなキャッシュポジションとした」など、まるでリスク資産を持ち続けると一気に資産がなくなるようなニュースばかりが市場を駆け巡ります。

自分の資産を計算すると、みるみる減少して行くのが実感されるので「このまま投資を続けて良いのだろうか?」という大きな不安が毎日心をよぎります。

株のことが不安で頭がいっぱいになる人は、所有するリスク資産が大きすぎる

というのが、私の持論です。

なので、もしそのような暴落経験がない方は、やはり「普通の人さん」のように現金:リスク資産を50:50で始めてもらい、ある程度嫌な目を見た方から少しずつリスク資産の割合を増やして行くのが良いと考えます。

長期投資は、継続することが最も重要。決して無理をしない。

このことだけは肝に銘じてくださいね。

この記事が気に入ったらサポートをしてみませんか?