最も簡単なアセット・アロケーションの組み方(1)

アセット・アロケーションとは「資産配分」のことです。

ここでは一般個人向けに、「金融資産」に限定した簡単なアセット・アロケーションの方法を紹介します。

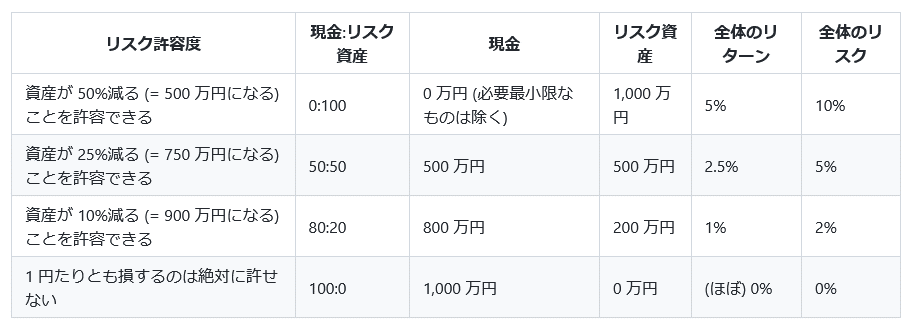

まずリスク許容度を決めます。

例えば、S&P500のインデックスファンドでは、リーマンショックやコロナショックのような場合、最大50%に値下がりすることがあります。もちろんその後株価は回復し、再び上昇トレンドに乗るわけですが、瞬間ではそのような状態になることがあるのも事実です。

なので、総資産が50%減少することも許容できる場合はリスク資産100%、現金0%とし、そこから少しずつリスク許容度を緩めて考えてみます。

※「リスク資産」は「つみたてNISA」+「iDeco」+「特定口座」

※「全体のリターン」とは、リスク資産の年間期待利益率。

※「全体のリスク」とは標準偏差(値動きによる期待利益率のバラツキ度)

このように総資産減少の許容度によって、リスク資産と現金の割合を決め、この割合を維持し続ける作業を「アセット・アロケーション」といいます。

正確には、リスク資産の中身も様々な金融商品を組み合わせ、各々のリスク・リターン(シャープレシオ)に応じて割合を決め、それらの比率を維持するものですが、一般の個人資産においてそこまでやる価値はあまりなく、成果が伴わないことが多いです。なので、個人においては「リスク資産」「現金」の比率を明確に決めて、それをブレずに維持することのみで十分と考えて下さい。

前表において、資産50%減少を許容できるツワモノと「1円たりとも損したくない」ビビリさんには、このアセット・アロケーションは必要ありません。

前者のツワモノは、どのような波乱があろうとも、ただただリスク資産が年利5%以上で回り続けることを信じて疑わなければ良いし、後者のビビリさんはリスク資産を一切持たないので、いつまでも現金1,000万円を守り続けることができます。

それ以外の、「現金」と「リスク資産」の割合を決定した方々には、リスク資産株価の値動きに応じて、アセット・アロケーションを維持するための見直しが必要になります。ある程度のリスクを許容しながら、それでも期待に近い運用成果を求める。これこそまさに「リスク管理」そのものです。

次回はその具体的方法について説明します。

この記事が気に入ったらサポートをしてみませんか?