「4%ルール」で出口戦略を考える(2)

金融資産5,000万円を所有し、その半分を「時価総額加重平均インデックスファンド」で運用しながら、毎年200万円を消費しても、25年後に約2,438万円の資産を残すことができる。

前回のシミュレーションでこのようなことが分かりました。

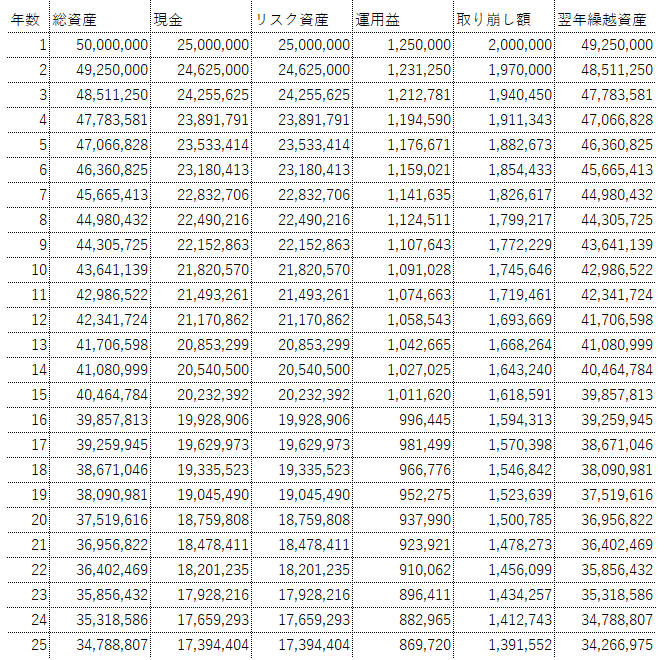

では、次に4%取り崩しルールにこだわり、定額200万円の消費ではなく、毎年総資産の4%ずつ計算しながら取り崩していくとどうなるでしょう。

消費できる額(取り崩し額)は年々減少していきますが、その分資産も残り、25年後でも約3,426万円を保持しています。

例えば、年金や事業収入などで生活費を十分確保し、65歳でこの運用と消費シミュレーションを実施した場合、年齢を重ねるとそうお金も必要ないと考える方なら、25年後の90歳でこの金融資産なら十分ではないでしょうか。

このように、5,000万円をすべて現金で所有している場合には、毎年200万円の取り崩しで25年で資産0になるのに対し、半分でも投資で運用すればずいぶんと景色が変わることが分かると思います。

ただ、こうやってシミュレーションしてみると、やはり何とかリタイヤまでに5,000万円は作って欲しい。そう考えます。

「5,000万円はハードルが高い」。そう思われるかも知れませんが、例えば「つみたてNISA」を年40万円利用して、20年間投資すれば、約2,000万円の資産が確保できます。

夫婦二人でやれば2000万円✕2=4,000万円確保です。あと1,000万円はiDecoなり証券会社の特定口座で別にインデックスファンド運用をやれば、何とかなりそうに思います。

65歳までに5,000万円の金融資産を確保する

これさえ実行してくれれば「何とかするよ」。

私が顧客にお伝えしているのは、いつもこの言葉です。

また逆にこれ以上の資産を所有している方には「もう心配しないでいいよ」とお伝えしています。

資産を1億円以上持っている方々でも老後の心配をされている方はたくさんいます。1億円ならこれまでのシミュレーションの倍の消費と資産保有が可能です。

死ぬ寸前まで必要以上の資産を所有していてもロクな事はありません。(争い事のネタになるだけです)。年配者には日本の将来のために、少しでも資産を消費していただくようお願いしています。

この記事が気に入ったらサポートをしてみませんか?