航空会社の決算資料の読み方

はじめに

個人的に投資している大手の航空会社の決算資料を、やや丁寧に読み込んだので、せっかくなので記事にしました。同じような会社や業種に投資している方が想定読者です。

また、旅客航空事業は大型の設備投資を軸とした製造業に近いビジネスモデルで、製造業の決算資料の読み解き方としても参考になると思います。

この記事で扱っている論点は以下です。

現在の営業利益を構成するドライバーはなにか?

コロナ前とコロナ後の各社の収益・コスト構造はどう変化したか?

為替や資源価格の市況による、利益への影響はどの程度あるのか?

なお、今回はPL中心で、BSやCFはあまり見ていないため、大型機の退役&リース活用によるキャッシュ改善やBSの圧縮といった論点には触れられていません。

1)現在の営業利益を構成するドライバーはなにか?

営業利益の構成要素は以下の通りで、これ以降では収入と費用を分析しています。

2)コロナ前後の収益・コスト構造はどう変化したか?

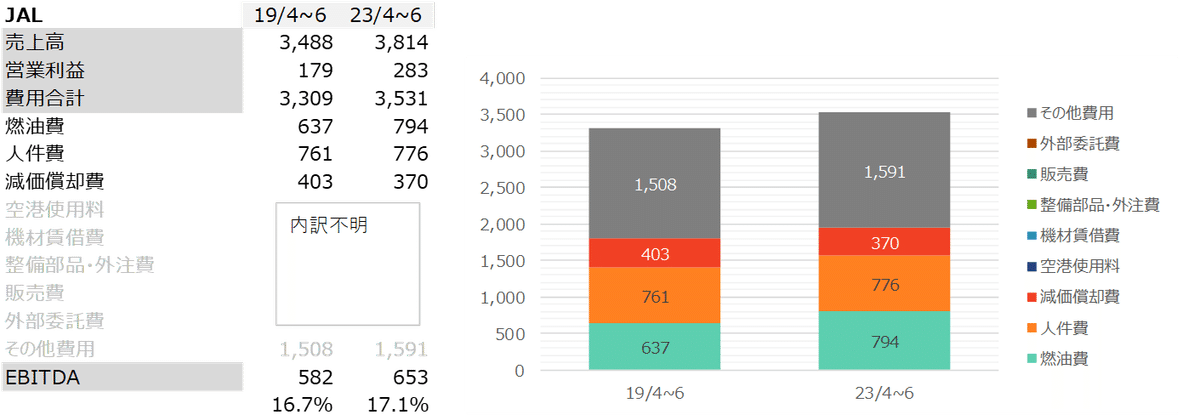

JAL、ANAの決算資料をもとに、2023年4~6月期の収入費用を、コロナ前の2019年4~6月期と比較する形で分析していきます。

収入

収入額自体はコロナ前と同程度に回復してきていることがわかり少し安心します。

ただし私が気になったのは国際線の顧客数で、まだコロナ前の65~70%程度でした。ところが売上はほぼ同程度か少し高い水準です。これを読み解くと、客単価が上昇していることがわかり少し驚きました。上昇幅は約70%(コロナ前の単価の170%)でした。

要因は深くは調べていないためあくまで推測ですが、国内線では顧客数の回復とともに客単価も落ち着いてきています。つまり、コロナが5類になる前の早い段階で飛行機に乗っていた人はやや旅好きで高単価な人で、その後5類になったタイミングから短い距離で使う人が戻り、結果として顧客数の復活&客単価の落ち着きになったと想像します。

国際線でも同じことが起こっていると想像し、海外旅行/出張に慣れており移動距離だったりグレードだったりが高い人が現状のメインのユーザーのため、客単価が高いのかと想像しました。

そのため国際線の単価は徐々に落ち着くのではと考えられますが、簡単のために利益率が変わらず(客単価が落ちない)国際線がコロナ前並の客数となる、という理想的な状況を想定してみます。すると、JALで800億円の増益(営業利益率が同じなら80億円の営利増)、ANAで1050億円(同107億円)の上積み余地があると計算できました。

費用

コスト構造は、コロナ前と後で大きな変化はありませんが、ANAの利益率が改善しています。これは人件費、販売費を削減できたことが要因です。

販売費は、代理店販売時の値引きのためのキックバックとのことですが(参考記事、空運業界研究より)、これが減ったということは、代理店とのパワーバランスが変化したか、自社の直販が増えたのではないかと想像します。

また償却費の割合もJALより低かったのですが、おそらくリースの活用により更に償却費が更に下がっています。コストが下がった分、このままの費用で売上増ができるなら営業利益がコロナ前を超える事ができそうですが、必要な人員や機材が確保できるのかがポイントとなるかと感じました。

逆にJALのコストがコロナ前よりも大きくなっていますが、EBITDAマージン比率は高まっているので、ANAの改善がより強烈だったという理解です。

3)為替や資源価格の市況による、利益への影響はどの程度あるのか?

最後にかなり趣味的な分析ですが、市況が利益にどの程度影響するかを簡単に推計してみました。これは、詳細情報があったJALだけで見ています。

JALの決算資料の為替影響、燃油市況影響を抽出し、為替相場と燃油相場(ブレントで代替)の変化率で1円あたり、1ドル/バレルの影響を簡易的に計算しています。

円安影響は、1円/ドルあたりの影響が3.8億円という試算です。特にすでに足元の為替相場は145円/ドルを超えていますので、計算通りなら、単純計算で45.6億円の下振れがあり得ると分析できます。

また、逆に油価(ブレント)は足元は下がっていたので、ヘッジ損益まで考慮すると105億円だけ利益を押し上げていました。これもブレンドが去年レベルに戻ってしまうと逆に押し下げられることになると予想されます。

まとめ

この記事のまとめは特にないのですが、装置産業のPL構造をコンサルがやや深掘りするとこんな見方になるという紹介でした。

分析した営業利益利益の上振れ要因と下振れ要因をまとめると、

国際線の客数改善:最大80~100億円の上振れ

為替:46億円の下振れ

燃油費:105億円の下振れ

ということになり、市況の影響によっては下振れの圧力のほうが強いかなと感じました。逆方向に振れて、かつ客数が戻ると相当上振れするというリスクもありますね。

参考記事

航空業界の分析記事

各社の決算資料

市況影響に係るデータソース

ブレント価格(PPSネット)

この記事が気に入ったらサポートをしてみませんか?