アマゾン株の強さを紐解く! その1:何の事業で稼いでいるのか?

アマゾンは何の会社か?こんな質問をされたら、皆さんはどう答えますか。

そりゃオンラインストアでしょ、というのが一番多い答えではないでしょうか。

では2番目に大きな事業は何でしょうか?クラウドサービスのAWS?会員サービスのアマゾンプライムでしょうか?

オンラインストアでも直販と場所貸し(マーケットプレイス)ではどちらがメインになるのでしょうか?

今回はこのあたりをアマゾンの決算から読み解いていきたいと思います。

株価は3年前の2.3倍

売上の前にアマゾンの株価の推移を見てみます。

日経平均、NYダウ平均(≒アメリカ版日経平均)について、3年前の2016/8/1から比較して株価が何倍になっているかをグラフにしてみました。

※日経平均は為替リスクを踏まえてUSドルベースにしています

※2019/8/25現在の数字になります

赤いグラフがアマゾン、オレンジがダウ平均、青が日経平均でアマゾンは2.35倍、ダウ平均は1.41倍、日経平均は1.18倍になっています。3年前にアマゾンに100万投資していたら+135万、ダウなら+41万、日経平均なら+18万儲かっていたと言えます。

①売上の7割はオンラインストア

次に売上の構成を見てみます。

※直近の2019年度Q2(2019年6月期)の決算の数字になります。

1番大きい事業がオンラインストア(直販)で売上が311億ドルで全体の半分くらいです。

次に大きいのがオンラインストア(マーケットプレイス)で20%くらい。

続いてAWSが13%、サブスクリプション(アマゾンプライム等)が7%、リアル店舗(2017年8月に買収したホールフーズ等)も7%くらいです。

直販もマーケットプレイスも合わせたオンラインストアで全体の約7割となっており、売上から見ればオンラインストアの会社と言えます。

ただ、利益でみるとどうでしょうか?

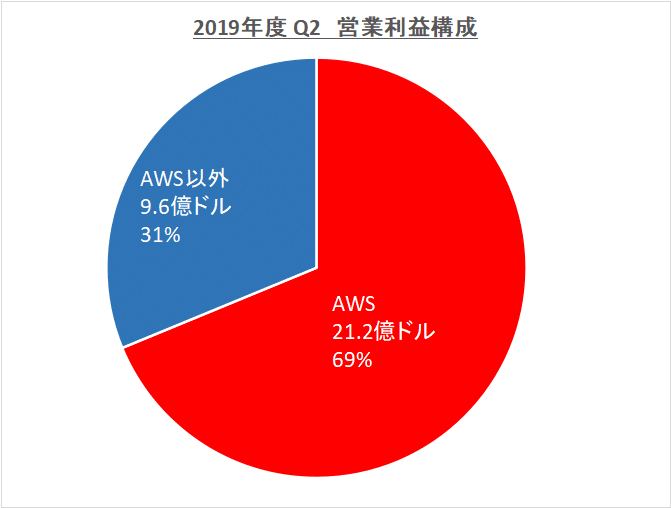

②利益の7割はAWS

利益の構成を見てみます。

※直近の2019年度Q2(2019年6月期)の決算の数字になります。

AWSが21.2億ドルで全体の利益の7割を稼いでいます。利益面からはAWSで稼いでいる会社と言えます。

ただし、AWS以外はエリア別に数字が公表されているのですが、北米(アメリカ/カナダ/メキシコ)は15.6億ドルと黒字ですが、アジアやヨーロッパといったそれ以外の地域は▲6億ドルの赤字となっています。(赤字の要因はインドのような新興国でのシェア争い=先行投資が起因していると思われます。)

とはいえ、AWSの利益の大きさはそれでも最大です。

③売上の伸びが大きいのはプライムとAWS

次は各事業の売上の四半期ごとの推移を見てみます。

※直近の2019年度Q2(2019年6月期)の決算の数字になります。

※単位は億ドルです

※リアル店舗の売上は2017年度Q3から計上しています

2019年度Q2と同様、オンラインストアの売上が常に大きいことがわかります。(ちなみにオンラインストアは「ブラックフライデー」をはじめとした年末商戦の影響があるためQ4(12月期)は売上が大きくなる傾向があります。)

次に成長率をより分かりやすく見るために、3年前の2016年度Q1から売上が何倍に伸びているかを見てみます。

※リアル店舗とその他の事業は除いています

サブスクリプション(プライム等)の伸びが非常に大きく、3.6倍になっています。

続いて大きいのがAWSで3.3倍です。

オンラインストア(マーケットプレイス)が2.5倍、オンラインストア(直販)は1.6倍です。

オンラインストアも伸びていますが、それ以上にプライム会員やAWSの事業が拡大していることがわかります。

④AWSの利益の伸びは鈍化

最後にAWSとそれ以外の利益の伸びについても見てみます。

※単位は億ドルです

AWSの利益の伸びが2018年度Q3以降に鈍化しています。

2019年度Q2はQ1に比べて落ちています。

クラウドサービスはマイクロソフトやグーグルとの競争が激しくなっておりマーケティングコストが増加していることが主な要因です。

AWSは稼ぎ頭ですが、競争激化により利益が下がっていくこともあり得ると言えます。

---------------------------

まとめ

まとめますと、

①売上の7割はオンラインストア

②利益の7割はAWS

③2016年度Q1と比較して売上がもっとも伸びているのは、サブスクリプションで3.6倍、続いてAWSで3.3倍、オンラインストア(マーケットプレイス)で2.5倍、オンラインストア(直販)で1.6倍と続く

④AWSの利益の伸びは鈍化してきている

となります。

次回はアマゾンのポテンシャルやリスクについて詳しく書いていきたいと思います!

この記事が気に入ったらサポートをしてみませんか?