変動or固定?銀行員×FP1級CFPホルダーである私が、住宅ローンで〇〇金利を選択した理由

事件が起きました。

昨日、note更新宣言をした1時間後。

ノートPCがご臨終されました。どのキーを押しても同じ画面に戻る無限ループで起動できない。起動できなきゃ、デスクトップ画面にいけないじゃん。東芝のDynabook、愛用してたんだけどな、8年ほど。ノートPCで8年ってもう寿命なのでしょうか。物持ちは良いと自負していたんだけど、壊れる時は壊れるか。

(↑物持ちがいいよ、っていうか、モノをあんまり買わない私の話)

壊れたPCを修理に出そうと問い合わせたら、2020年8月に部品終了しているらしく、修理出来ないそう。新しいノートPCを購入するまで待ってからnoteを更新しよう…と思っていたら、夫がプライベートPCを貸してくれました。

ということで、またファミレスに来ています。集中してnoteを書くために。

そしたらなんと。

隣の席でまた営業が始まりました。わぉ。今日は投資用不動産の勧誘です。なんだろう、私なんか引き寄せてるのかな。いやいや、今はnoteに集中するんだ!ということで、書きます。

☆★☆

前回の長すぎる前置きを経て、今日のお題はこちら!

/

銀行員×FP1級CFPホルダーである私は、住宅ローンで何を選択したのか

\

全期間固定型?10年固定?変動型?

3/22の記事の続きです。

続きと言いながら、3か月以上経ちました。

続編が気になっているあなたへ。大変お待たせしました。

3/22の記事では、

★これから住宅ローンの金利はどうなるのか

★変動金利と固定金利どちらの方がいいのか

について書きました。

変動金利と固定金利どちらの方がいいか、ざっくり言うとこんな感じです

★変動金利がオススメな人

→今後すぐには金利が上がらないと思っている人

→とにかく毎月の返済額を抑えたい人

→このnoteに書いてある金利の動きをしっかり理解して、随時動きをチェックできる人

→途中で繰上返済を考えている人

→もし変動金利が上がっても、ちゃんと返済能力がある人(繰上返済できる余力があるとか、家計に余裕があるから金利が上がっても大丈夫とか)

★全期間固定金利がオススメな人

→金利のことがよく分からない人

→今後すぐに金利が上がると思っている人

→金利が上がるかもしれないことにドキドキしちゃう人

→長期の返済計画をしっかりたてたい人

→途中での繰上返済をあまり考えていない人

★10年固定金利がオススメな人

→固定の安心感と、返済額の安さの、両方のいいとこどりしたい人

→変動金利か固定金利か、考えすぎて選べない人

ちなみにですね。

一般的にどのぐらいの比率なのか。

各金融機関によって多少の差はあると思いますが、住宅ローン利用者の金利の種類は、こんな感じです。

変動型 67.4%

固定期間選択型 21.7%

全期間固定型 10.9%

変動金利を選択する人が6割以上です。

そんな中で、銀行員×FP1級CFPホルダーである私が選択したのは…

すばり、変動金利です。

では、気になりますよね。

なぜ変動金利を選んだのか。

前回の記事で書きました。

変動金利がオススメな人はどんな人か。

★変動金利がオススメな人

・今後すぐには金利が上がらないと思っている人・・・後述

・とにかく毎月の返済額を抑えたい人・・・抑えたい

・このnoteに書いてある金利の動きをしっかり理解して、随時動きをチェックできる人・・・職業柄、金利は随時チェックしている

・途中で繰上返済を考えている人・・・考えている

・もし変動金利が上がっても、ちゃんと返済能力がある人・・・返済比率には余裕を持っている

すべて当てはまるので、変動金利を選びました。

「いや、それは分かるんだけどさ~、これからの金利、不安なのよ~」「アメリカで住宅ローンの金利が上がってきてるみたいだけど、日本もどうなるかと思って」という声が聞こえてきそうです。ってか、聞こえました。

そう思っているあなた。しっかり経済動向チェックしていますね。さすがです!

そうなんです。

アメリカの住宅ローン事情について、ちょいと話してみましょう。

例えば30年固定金利。

昨年末は3.1%だったのに、5月半ばには5.3%に上昇。約13年ぶりの高水準。

https://www.nikkei.com/article/DGKKZO61566210Z00C22A6MM0000

金利が急上昇して、住宅ローンの申請が低くなってるよ、っていう日経新聞の記事です。

「そりゃそうだ、アメリカの住宅ローンの固定金利は上がるだろうよ、」と思ったそこのあなた。金融リテラシーが非常に高い方です。ここから先は少し読み飛ばしてください。

「え!?たった半年で2%以上も金利が上がったの?そんなことある!?」って思ったそこのあなた。いいね、興味を持つことが、金融リテラシーを高める第一歩です。この続きを読んでみてください。

3/22のnoteで書きました。住宅ローンの固定金利は、長期金利に影響すると。長期金利の代表的なものは、10年国債の金利。アメリカの10年国債の金利は、この半年で爆発的に上がっています。

今年の始め、1.5%ぐらいだった。

そして今(図は7/16時点)は2.928%です。

半年で、1.5%ぐらい上がっています。

ってことは?

住宅ローンの固定金利も上がりますよね。

では、なぜアメリカの10年国債の金利がめっちゃ上がったのか。

長期金利は、何に影響するんでしたっけ?

短期金利は日本銀行の金融政策などによって決まりますが、長期金利は、主に長期資金の需給関係によって決まるもので、物価の変動、短期金利の推移(金融政策)などの長期的な予想で変動します。そうした特徴から、「長期金利は経済の基礎体温」ともいわれていて、景気が悪くなれば低くなり、景気が良くなれば高くなるという傾向にあります。

ーSMBC日興証券のHPよりー

そう、長期金利の変動要因の重要な1つ、物価。

アメリカの物価、めっちゃ上がってます。ニュースで耳にしたことがある人も多いのでは?

去年の中頃から、そして特に今年に入ってからすごく上がっていますよね。にしても、物価上昇9.1%って!!

物価が上がる

→物価は長期金利の変動要因の重要な1つである

→(他にも要因はあるけど)物価が上がったので、長期金利も上がる

→住宅ローンの固定金利が上がる

という流れです。

だから、アメリカの住宅ローンの固定金利は上がっているのです。

アメリカは分かった。

では日本は?

一つずつチェックしていきましょう。

まず、日本の物価は?

総務省が6/24に発表した消費者物価指数は、前年比2.1%上昇。

2022年4月から、日銀の目標である2%を超えています。

ただ、生鮮食品及びエネルギーを除く総合(コアコアCPI)は、前年比0.8%です。生鮮食品だと前年比12.3%、4か月連続で前年比二桁台の伸びです。

では次に、日本の長期金利は?

先ほどのアメリカと同様、期間3年で見てみましょう。

アメリカのように急上昇はしていませんが、じわじわ上がっています。

では最後に。

実際の住宅ローン金利は?

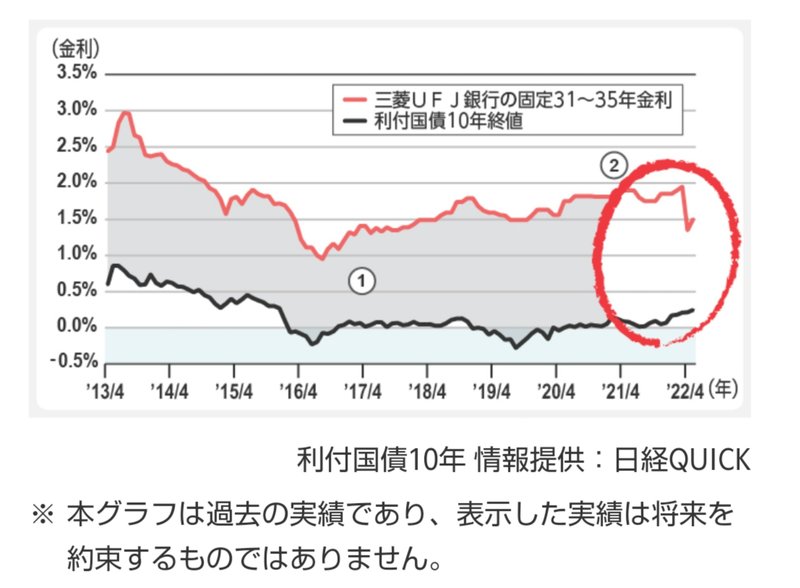

まず、固定金利から。

三菱UFJ銀行のサイトの図が分かりやすかったので、お借りしました。

ほぼ連動していますね。

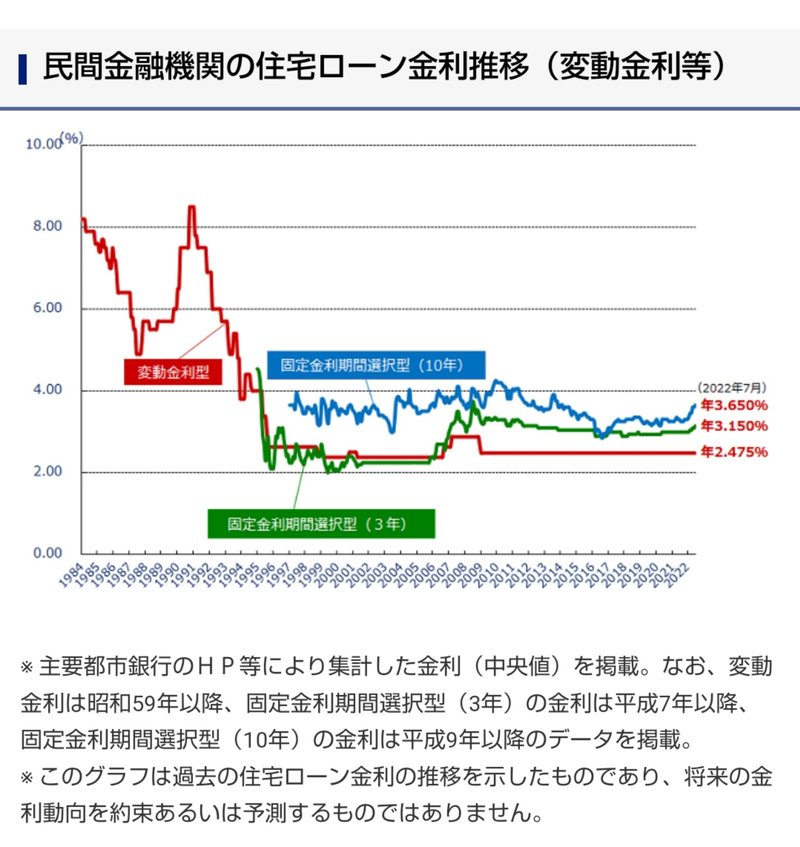

そして、変動金利は?

フラット35のサイトの図をお借りしました。

変動金利はずっと変わっていません。

が、

実際は、ここから各金融機関が金利を優遇しています。

実際はというと、例えばこの記事。

大手行が公表した7月適用分の住宅ローン金利は、固定金利が軒並み上昇した。3メガバンクでは10年固定型が年初の水準から0.3~0.4%程度高くなっている。

各金融機関が実際どんな金利なのかは、ぜひ記事を読んでみてください。

さらにもう一歩。

大手銀行のコメントも見てみましょう。

上記記事によると、三井住友銀行ローン営業部では、「昨年度に1割程度だった全期間固定型の利用者が、足元で2割弱に増えた」そうです。みずほ銀行個人ローン推進部でも、固定型の問い合わせや契約が増加したそうです。

この記事によると、

フラット35Sの金利は3月時点で1.438%(諸費用を考慮した実質ベース)、

大手銀行の変動型の最優遇金利との差は0.933%で、2004年からの平均金利差を下回っています。

変動金利か固定金利か。迷いますよね。

今後すぐに金利が上がるかどうかは分からない。長期金利が上がっているので住宅ローンの固定金利は上がるのが必至だけど、短プラは変わっていないので変動金利はまだ上がらないんだよなぁ。ただ、各金融機関が優遇幅を調整しだしたら、動くかもしれないんだよなぁ。

というのが正直な感想。

何より。

変動金利は固定金利より安いです。どのタイミングにしろ、固定金利にするなら返済額は増えます。つまり負担が増える。例えば、仮に5年前に4000万円を期間35年・変動金利0.625%で借りていた場合で説明してみましょう。毎月の返済額は10.6万円、残債は約3500万円。もし現時点で全期間固定1.15%に切り替えると、毎月の返済額は11.8万円になります。毎月1万円以上負担が増えます。

では、負担増を避けたいならどうすればいいか。

そんな方法があるかって?あるんです。

住宅ローンの残債を予定より前倒しで繰り上げ返済する、という選択肢です。

そう、金利が上昇してきたら、

1.金利上昇リスクを見積もって固定金利にしておく(安心するし、将来の金利上昇リスクを抑えられるけど、返済額の負担増)

という選択肢の他に!

2.一部を繰り上げ返済する(元本も利息も減る)という選択肢があるのです。

そして何より。

今は、住宅ローン控除制度があります。

住宅ローン控除制度を利用すれば(2022年度税制改正で、控除率は1%→0.7%に下がりました)、ローン金利よりも、返ってくる税金の方が多いんですよね。これは見方を変えれば資産運用!!私が住宅ローンを組んだ時の控除率は1%だったので、金利が1%以下であれば、実際の利子負担はないに等しい。

逆に、金利が1%を超えてくるようであれば、住宅ローン控除制度を使っても実質利子負担があるということ。もちろん、団信などの保険をどう考えるかにもよりますが、金利が1%を超えてくるようなことがあれば、一部でもいいから出来る範囲で繰上返済を視野に入れるという選択肢があるのです。固定金利はともかく、今借りている変動金利が1%を超えるようなことは、すぐには起こらないんじゃないかな、起こったとしたらまた資金計画を見直そう、と。何より変動金利から固定金利へは、いつでも変更できますし。

そう思って、変動金利を選びました。

以上、私の話でした。

あくまでも私の考え方なので、これを読んだあなたにとっても変動金利がベストな選択肢とは限りません。ただ、金利が何に影響してどういう仕組みなのかを知った上で選んだ選択であれば、きっと後悔することはないと思います。

これを読んでいるあなたの、少しでも参考になれば嬉しいです。気が付いたら4,000字を超えてしまった…!

(4,643字)

ありがとうございます!サポートとても嬉しいです。いただいたサポートで、娘に絵本を買っています。