ソニー・ミュージックという会社

官報ブログさんがソニー・ミュージックの決算についてすごいPLだと書いておられるのはなぜかという質問をask.fmの方で頂戴したので、少し思うところを書いてみたいと思います。

ソニー・ミュージック(以下SMEJ)は昔上場していて(コード番号7930、1991年11月上場、1999年12月ソニーとの株式交換で上場廃止)、東証2部で最大の調達額だったとか、東証2部で最大の時価総額だったとか、SCE(現SIE)を持分連結していたことでほぼプレステ株だったとか、私のバイサイド時代にした投資で最も大きいリターンを出した銘柄のひとつだとか、思い出深いのですが、ファイナンスとガバナンスの側面から見ると、ソニーとの株式交換で上場廃止した後のグループ再編の流れが大変興味深い会社です。

大きな流れとしては、

・ソニーが株式交換で完全子会社化

・元々のSMEJが持っていた音楽事業(邦楽の制作・パッケージ製造流通・ライブや音楽などそれ以外の流通、洋楽のパッケージ製造・流通等)、通販、小売(ソニプラ)、化粧品、雑誌、などを非子会社化含めて解体

・旧SMEJは2003年に商号をエスエムイージェーと変えてソニーに吸収(SCE株に関係した税務上の理由のように思われますがどうでしょうか)

・音楽事業を新SMEJの下に再編、現在に至る

という感じで、現在のグループ構成は版権管理のグループ、配信・放送・ライブを含む流通のグループ、非3次元のグループ、となっており(製造はソニーの方に吸収されています)、決算公告は連結ではなく単体の数値のみが得られます。

新旧通じてのSMEJの30年間を見るとこんなバランスシートの推移になっていて、99年3月期は上場廃止目前で私が入力をさぼっていたために数字がありませんけども(誰か持ってませんか?)、概ね再編のところでバランスシートがごそっと変化しているのが見て取れると思います。

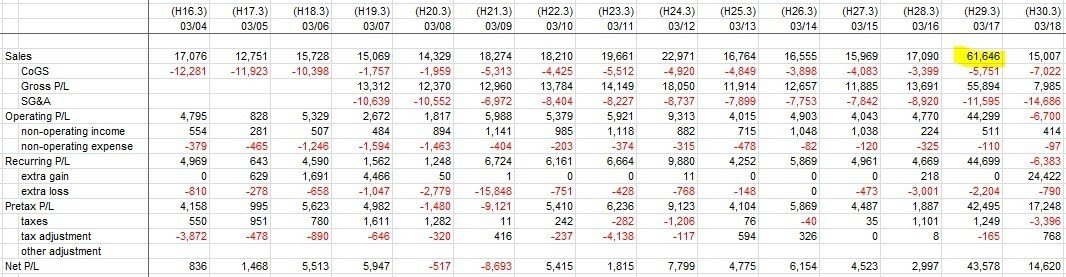

で、新SMEJ(2004年3月期以降)の業績を眺めると以下のようになっており、親会社というか持株会社的性格すら感じるSMEJ単体は極めて安定的な業績推移をしていること、それでも景気変動の影響は受けていること、などが傾向として言えると思います。ただし、(とここで表の下へ)

直近数年の動向を見て何が凄いのかを言うとすれば

・17年3月期の売上は何があった(なんかの売却益だよね)

・18年3月期の営業損失は何を落とした(ソニーの音楽セグメント第4四半期悪かったのこれじゃないか

・18年3月期の特別利益は何があった(なんかの売却益だよね)

という感じでしょうか。3番めはたぶんこれが入ってるのではないかと思いますが、1番目はなんですかね、目立った売却の発表がないのでグループ内の再編に伴うものという気もしますがなにせソニーは音楽セグメントの開示がものすごく悪いので(別に他のセグメントが良いわけでもないけれど)、よくわかりませんね。

ともあれ、18年3月期については営業赤字なのに特別利益で最終黒字なのは確かに凄いといえば凄いかなと思いますけど、そういう点ではJR北海道とかもっと面白いのでオススメです。

18年3月期についてはSMEJはアニプレックスの親会社ということで、連結にすれば売上3,822億円のうち2010億がアニプレックスというかFGOでもっと面白いですよねってことになるんだと思いますが、そういう意味では上場してた頃も本業よりもSCEって感じだったわけで、そういう運命にある会社なんだなと思う次第です。

そんなわけで、子会社群も決算公告出しているのでざっくりと規模感まとめてみるとバランスシートと当期利益は以下のようになります。アニプレックスのプレゼンスが高いのはFGOで当然としても、音楽事業の主力子会社のソニー・ミュージックレーベルズは展開しているレーベルの幅を考えるとやはり大きいなということが言えるのと、流通系は総じてアセットが重めになるのはまあ当たり前かなって印象でしょうか。

記事をご覧になって、良い記事だとご評価下さるようでしたら、ぜひサポートをお願いします。