財務諸表がおおむね現在の格好になったのはいつか、という話

財務諸表の用語・様式って、日本基準だと経常損益があるとかUS GAAPだと持分法投資損益が税後にあるとかの違いはともかく、大きな枠組みとしては過去10-20年でも国内外でも大きく異ることはあまりないので、作る人(経理)も監査する人(会計士)も使う人(投資家・アナリスト等)もあまり「いつからこの様式で確定したのか」なんてことはあまり気にすることはないんじゃないかなと思います。そりゃ「今どうなってるか」「これからどうなるか」ということの方が大事ですしね。

私もこの仕事に携わって20年以上、やはり気にしてなかったんですけど、ここ数年、経営史に興味を持ちかつ古い財務諸表を好んで分析するようになると制度の変化はやはり理解しておく必要があるなという感じがしてきてまして、それこそ戦前の会計基準については樺太の養狐業を書いた時に現在の会計基準へrestateして記載したり、現在の会計基準との違いを極々簡単に大雑把に説明したりしましたけれど、ではそこから今の格好になったのはいつか、という疑問が出てきますよね。

大雑把な流れなら例えば

→ 戦後わが国における財務諸表体系の変遷

→ わが国における会計制度と会計原則の関係 ―過去と現在―

とか見れば良いんですけど、実務上どういう財務諸表が出てきていたか、継続性はどうなっているのか、その根拠法(企業会計原則、財務諸表等規則、計算書類規則、商法/会社法、証券取引法/金融商品取引法)にはどう記載されているか、ということになると話は変わってきます。

ということで、以下、自分の備忘録的な目的も兼ねて書いておきます。

昭和40年代の有価証券報告書

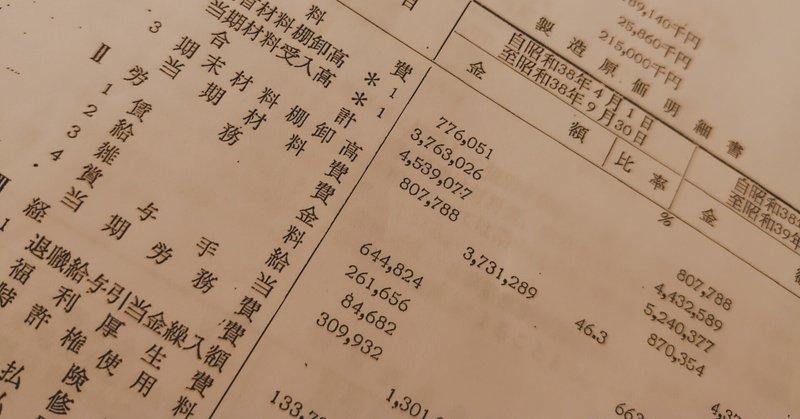

そんなことを思いながらも長らく放置してたんですが、最近ちょっと2002年に破綻した新潟鐵工所のことを調べていて、遡って有価証券報告書を見たところ、昭和30-40年代だと損益計算書がこんなことになっていて、予備知識がないと面食らいますよね。

勘定科目の名称はちょいちょい改正されるから置いとくとして、現在の損益計算書との主な違いとしては

✅年度決算がなく半期決算になっている

✅営業損益に営業外利益を足したものを「当期総利益」として記載している

✅事業税が営業外費用に入っている(現在は租税公課として販売費及び一般管理費に含める分と法人税、住民税及び事業税に入る分とある)

✅特別損益がない(特別損益に相当する処理は利益剰余金増減で処理している)

✅ので、営業外費用の下にいきなり税前利益が来ている

✅法人税ドコー?納税充当金?

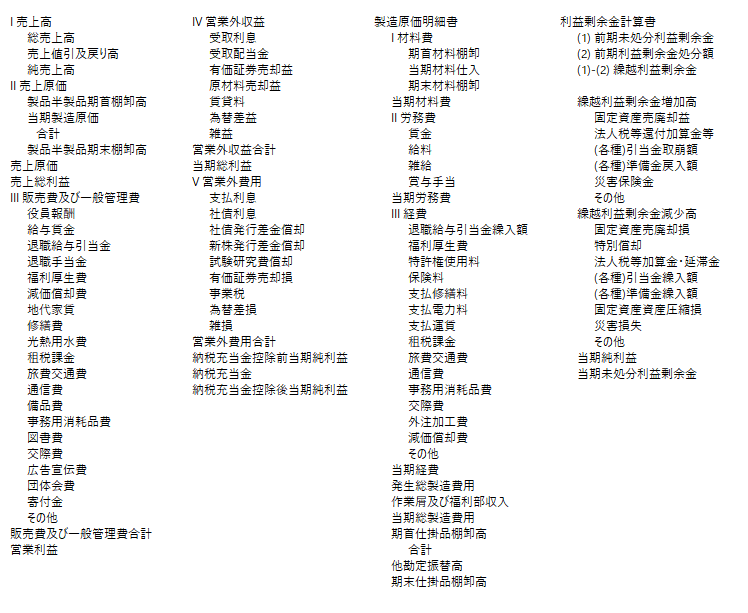

✅原価明細がめっちゃ細かい(現在は単体のみで材料費・労務費・経費の内訳は大きい項目のみ別表記載)

✅やたらと任意の引当金・準備金がある(新潟鐵工所の場合は新潟地震損失引当金、価格変動準備金、買換資産圧縮引当金、海外市場開拓準備金、沖縄国際海洋博覧会出展準備金、海外投資等損失準備金などが見られる)

✅通期決算は昭和50年度から、連結決算は昭和52年度から

といったあたりですかね。賃金と給料わけるんだ・・・とか色々驚くことは他にもありますが。

さて、これが大きく変わって現在の形に近付くのはいつか、という話なんですけど、幾つかにわけて物事が進みます。

半期決算→通期決算が主流になったのは昭和50年度頃

戦前からずっと1年決算と半年決算の会社が入り乱れていたところ、多くの会社が半期決算から通期決算に切り替えてほぼ年度決算に統一されていくのは昭和50年度前後で、その法的根拠としては、1年決算の企業に半期報告書の提出を義務付けた昭和46年の証券取引法改正、中間配当が制度化された昭和49年の商法改正があります。半期決算の会社が通期に切り替えても6ヶ月での配当を維持できるようにしたことが重要だったという話です。

これらを受けて昭和52年に「中間財務諸表等の用語、様式及び作成方法に関する規則」が施行されて様式が確定した感じのように見えますかね。

昭和49年の商法改正の目玉はむしろサンウェーブや山陽特殊製鋼の倒産をキッカケとしたガバナンス強化、特に監査制度の強化にあって、監査役の権限が大幅に強化されていたりします。詳細は以下の論文でも読むと良いかと。

→ 昭和四九年商法改正と法制審議会商法部会-監査制度 改正の基本的方向の決定まで-

他にも、株主総会が決算後2ヶ月以内→3ヶ月以内になったりしたのもこの時の商法改正で、決算公告探す時はこれ以前は6月末/7月頭ではなく5月末/6月頭を探す必要があります。

特別損益も昭和50年度から

特別損益に相当する部分が利益剰余金計算書から損益計算書に移って、利益剰余金計算書が利益処分計算書(→株主資本等変動計算書)に変更されるというのも結構大きな変化な感じですけど、これは昭和49年8月30日の企業会計原則の改正と続く昭和49年9月28日大蔵省令第54号の「財務諸表等の用語、様式及び作成方法に関する規則の一部を改正する省令」ですか、もともと昭和38年の「株式会社の貸借対照表及び損益計算書に関する規則(計算書類規則)」には特別損益は規定されていたわけで、これに合わせる格好になったという話だと思うんですけど、なんで10年以上にわたって商法と証取法で違う計算書類作るの放置してたかということに興味が湧いてきますね。

本件の経緯については

→ 過年度損益修正に係る制度会計上の諸問題

を参考にしました

連結決算は昭和52年度から

一方、連結決算は多くの会社で昭和52年度(3月決算の場合)から開始されていて、新潟鐵工所も例外ではありませんが、これは昭和50年の大蔵省企業会計審議会による「連結財務諸表制度化に関する意見書」を受けて昭和52年度からの連結決算が制度化されたことによるものです。財務諸表等規則は昭和51年10月31日大蔵省令第28号「連結財務諸表の用語、様式及び作成方法に関する規則」です。連結決算の開始年度の半年前かよ(決算時点からは1年半前だけど)という感じで当時の経理や会計士の皆さんの苦労が偲ばれますね。

その後、連結がメインになるのは2000年度だったかからだと思いますけど、それまでは連結の開示も微妙で、90年代にアメリカにいた頃には「アメリカは連結しかないけど日本って単独がメインなんでしょプークスクス」とか言われたのも懐かしい話です。

データサービス利用上の注意

余談ですが、新潟鐵工所ではなく他の会社について、以前仕事で日経NEEDSでデータをダウンロードしたところ、日経NEEDSは昭和39年以降の上場企業財務データが取得できたかと思いますけども、昭和49年度までは、年度で取得したつもりが下期のみ、事業税は販管費に組み換え、利益剰余金計算書は特別損益や税金等に組み換え、とまあ組み換え部分はむしろそちらの方が一般的には利便性高い感じなんでしょうけど、いずれにしても半期ベースで取得しないことには使い物にならないしそれもas reportedではないし、という感じでした。

とはいえBloombergはそこまで遡れないし、FactSetは古いものは東洋経済からデータ取るのがデフォと思いますけどいずれにしてもIFRS restatedでas reportedのものは遡れない感じではあるし、日経NEEDSが相対的に使いやすい感じではありました。ただ、まあ、個別企業の分析やるなら結局は元の有価証券報告書に当たらなければイレギュラーな項目で何があったのか把握できない感じですし(新潟鐵工所であれば準備金と引当金だけでもそうしなきゃいけないのがわかるかと)、まず大雑把な分析をするという程度の話であれば基本的に1980年度以降のデータをそのまま使う分には良いように思います。

会計基準の大きな転換点だった、という感想

これらを眺めた上での感想ですけど、実は昭和49年商法改正でもうひとつ大きいのが財産目録の廃止、というのがあって、明治期からの決算書も見ていると、昭和40年代までの、財産目録がある、各種の任意の準備金が多い、半期決算、みたいなところはまだ戦前からの会計制度をまだ引き摺っていた感じがあるのに対して、連結決算導入以降はかなり現在のものに近く、かつ国際比較が容易になってきている印象で、この昭和50-52年頃の変化は会計制度が大変にモダナイズされた転換点だったのだなという感想を抱いたのでした。

Special thanks

本件はblanknoteさんとの会話からも示唆を得ました。blanknoteさんありがとうございます!

記事をご覧になって、良い記事だとご評価下さるようでしたら、ぜひサポートをお願いします。